はじめに

2024年5月1日(水)には自分の所有銘柄であるデュポン・ドゥ・ヌムール(DD)の2024年第1四半期決算が発表された。

前回決算時には決算前に先んじて発表された

での株価下落をややカバーしたものの急落時と同程度の株価に戻ったにとどまり、

「今後のデュポン株だが、2023年11月の決算そして暫定決算での下落要因となった在庫調整及び中国の遅い需要回復の影響が、2024年第1四半期はその見通しからすると続くことになるのだろう。我慢の時が続きそうだ」

と書いていたが、今回の決算そしてそれを受けての株価はどうなったのか。以下決算内容と株価の動きを確認し整理しておく。

デュポン・ドゥ・ヌムール2024年第1四半期決算概要

以下の情報はデュポン・ドゥ・ヌムールの企業サイトより引用・抜粋。

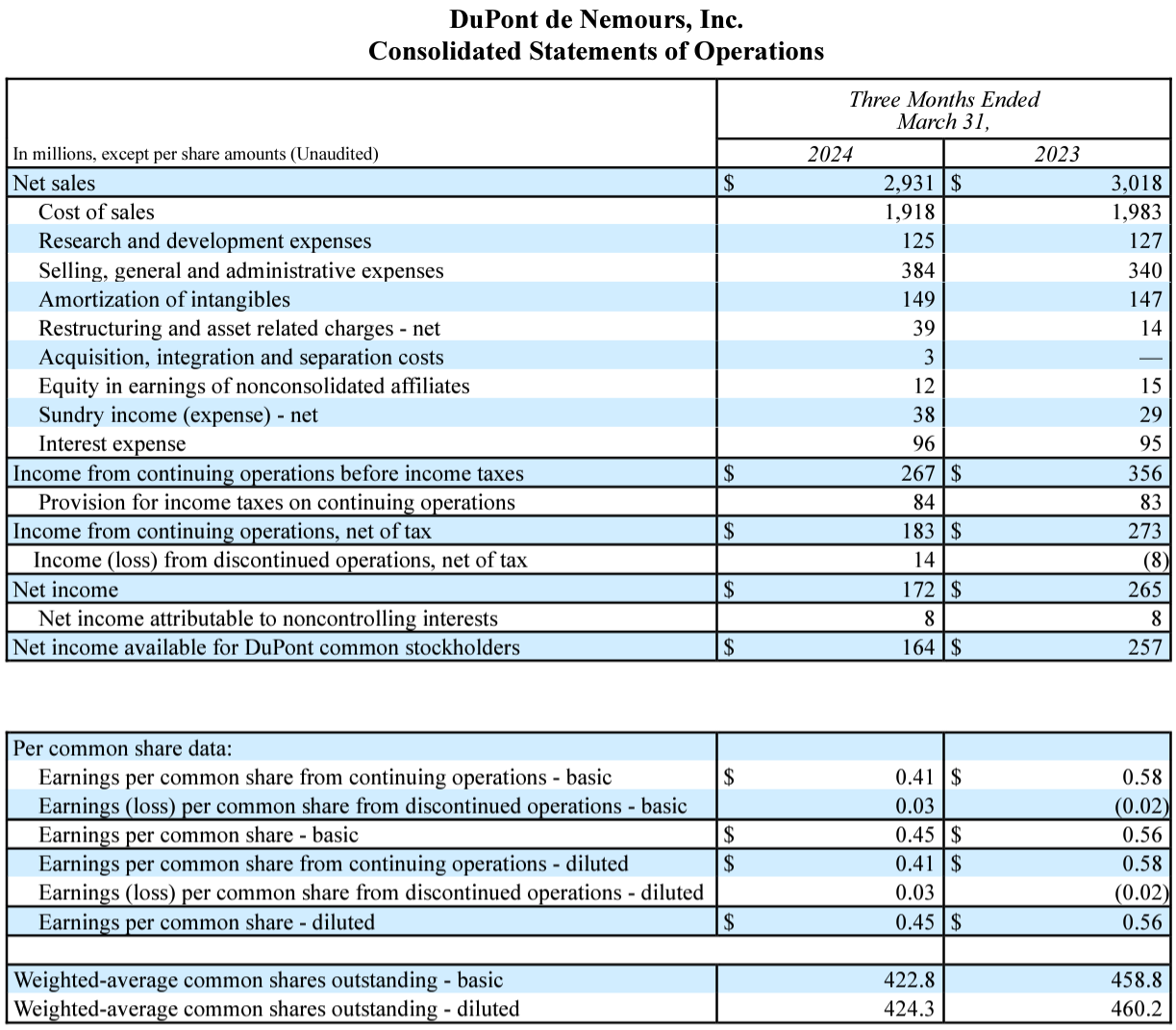

- 2024年第1四半期の総売上(Net Sales)は29億3100万ドル、前年同期は30億1800万ドルで前年同期比6%減

- 2024年第1四半期の継続事業における希薄化後1株当たり利益(Earnings per common share from continuing operations – diluted)は0.41ドルの損失、前年同期は0.58ドルで前年同期比29%減

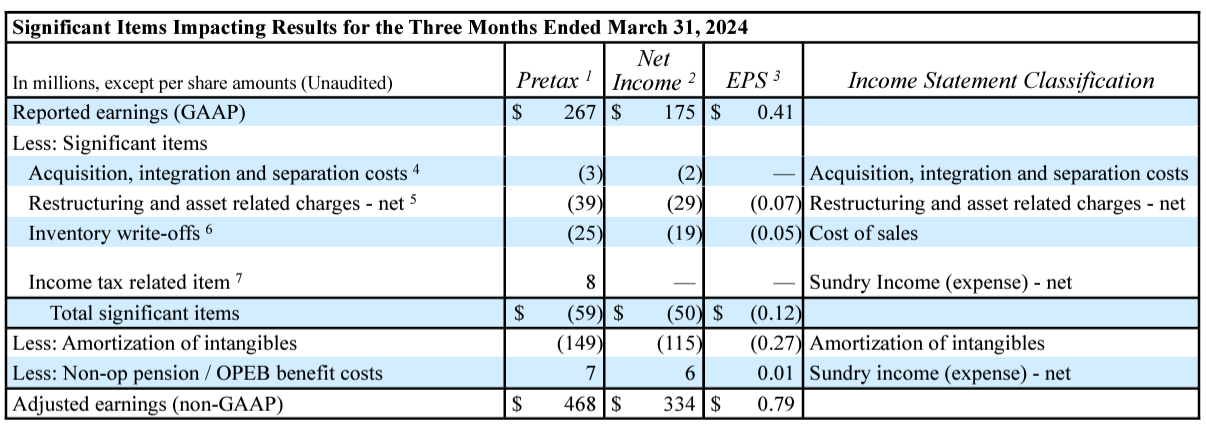

- 2024年第1四半期のNon-GAAPベース調整後一株当たり利益(Adjusted EPS)は0.79ドル、前年同期は0.84ドルで前年同期比6%減少

事業部別業績

【Electronics & Industrial部門】

売上は前年同期比5%増の13億6500万ドル。事業の買収・売却や為替の影響を除いた既存事業売上高(Oragnic Sales)は2%減。営業EBITDAは前年比3%増、営業EBITDAマージンは前年比0.5%減。

【Water & Protection部門】

売上は前年同期比11%減の12億9100万ドル。事業の買収・売却や為替の影響を除いた既存事業売上高(Oragnic Sales)は10%減。営業EBITDAは前年比14%減、営業EBITDAマージンは前年比0.8%減。

2024年見通し

2024年通期及び2024年第2四半期の見通しは以下の通り。

【2024年通期】

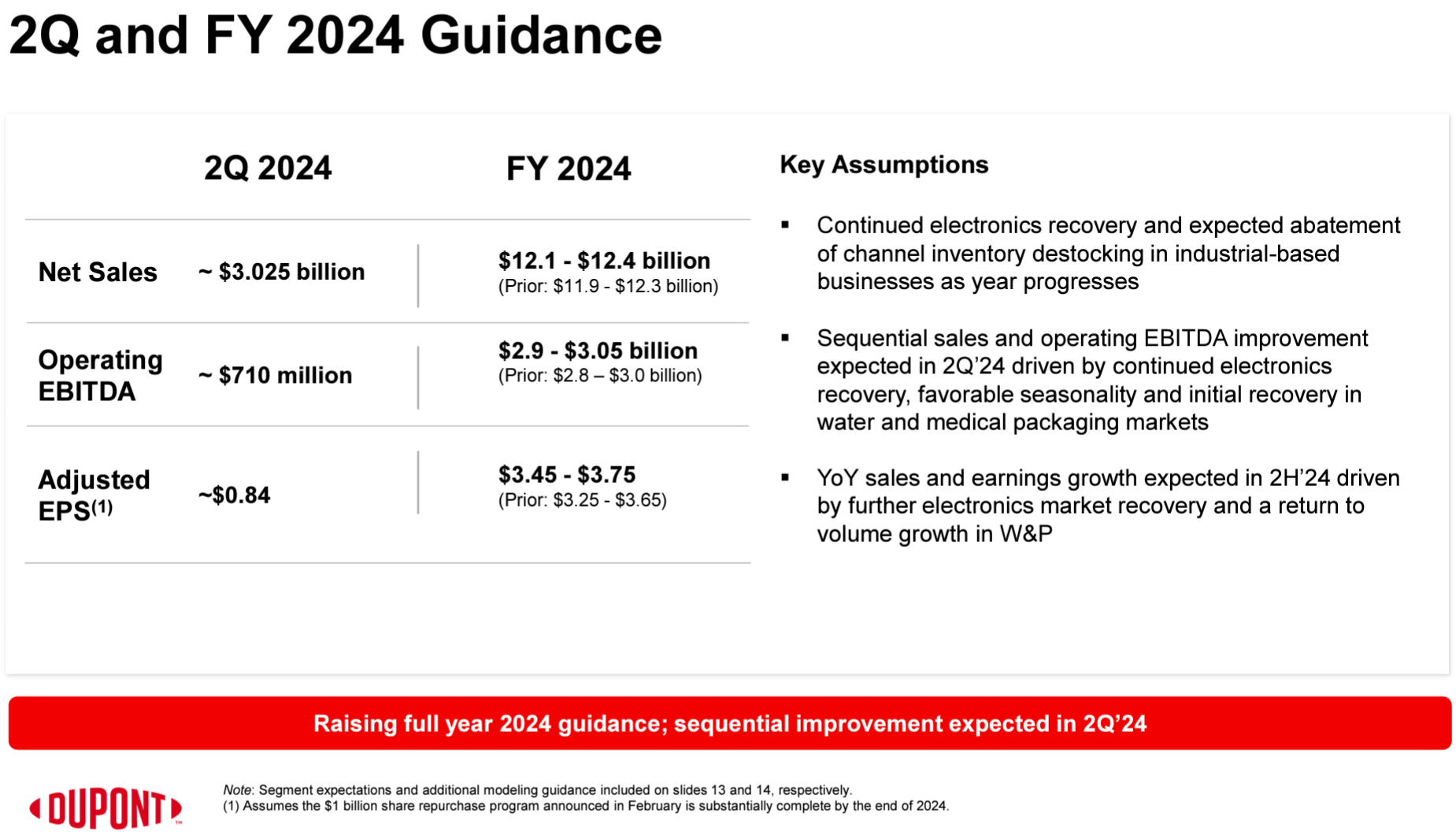

- 総売上(Net Sales):121億ドル~124億ドル(前回の119億7000万ドル~123億ドルから上方修正)

- 営業EBITDA(Operating EBITDA):29億ドル~30億5000万ドル(前回の28億ドル~30億ドルから上方修正)

- 調整後一株当たり利益(Adjusted EPS):3.45~3.75ドル(前回の3.25~3.65ドルから上方修正)

【2024年第2四半期】

- 総売上(Net Sales):~30億2500万ドル

- 営業EBITDA(Operating EBITDA):~7億1000万ドル

- 調整後一株当たり利益(Adjusted EPS):~0.84ドル

その他

その決算発表資料及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 4月下旬に2月に開始した5億ドルの早期自社株買い(ASR)を完了

- 2024年第1四半期にはElectronics & Industrial部門が在庫調整の底を脱し、回復に向かっていることが確認された

- Water & Protection部門も同様の傾向で第2四半期後半から回復が見られると想定

- これらを受けて通期見通しを上方修正した

- 運転資本パフォーマンスの最適化に注力しており、キャッシュフローが改善されたことに満足している

- 既存事業ベースの営業キャッシュフロー4億9300万ドルから設備投資2億700万ドルを差し引いた調整後フリーキャッシュフローは2億8600万ドル

- 前年同期の1億7300万ドルと比べて大幅に増加

- 昨年は中国市場がマイナス成長だったが、今四半期は3%の成長を遂げた

- 主にElectronics & Industrial事業が貢献

- Water & Protection事業は第2四半期後半から回復が見込まれる

- (通年のフリーキャッシュフローに関する質問)第1四半期のパフォーマンスには本当に満足している。第2四半期には半期に一度(5月と11月)の支払利息を反映して若干落ち込み2億ドル程度を想定しているが、年間のフリーキャッシュフローは目標に近いものとなるだろう

- (自社株買いとM&Aに関する質問)今年のM&Aは無いだろう。未処理の早期自社株買い(5億ドル)を完了した後は、当社の株価がどのような状況にあるかにもよるが、当社の株価や倍率が本来あるべき水準にないと感じた場合、我々は常にかなりの規模で自社株を買い戻してきた。そして私たちの考え方が変わるとは思わない

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2024年第1四半期の総売上(Net Sales)は29億3100万ドル、市場予想の28億1300万ドルを上回っている

- 2024年第1四半期のNon-GAAPベース調整後一株当たり利益(Adjusted EPS)は0.79ドル、市場予想の0.65ドルを上回っている

となっている。

まとめ

上記の様な決算を受けてデュポン・ドゥ・ヌムールの株価は

前日比8.01%の上昇。同日の米国市場が

FOMCを受けて変動があったものの結果的に前日と同程度であったことを考えると、デュポン株の上昇幅はかなり大きいものとなっている。

冒頭に挙げた様に前四半期決算時は第1四半期も在庫調整及び中国の低迷が続くと想定されていたが、決算では予想よりも早くそれらが回復傾向にあり通期見通しも引き上げたことが好感されたのだろう。

決算後数日を含めた年初来のデュポン株の推移を見てみると

前回決算以降は冒頭に挙げた様に低調だったが予想に反して長続きはせず、2月に入ってからは市場(S&P 500)と同等の程度で推移していた。そして今回の決算での上昇後もまずまずの推移となっており、市場には及ばないものの年初来3%増となっている。

今後のデュポン株だが、決算内容からするとまずまずの株価推移が期待できそう。懸念材料としては次回決算時に今回の決算発表で言及していた第2四半期後半の回復が見られるかどうか。それが期待外れに終わると再びの急落もある点は認識しておいた方がいいだろう。