はじめに

2021年4月20日に自分の保有しているプロクター・アンド・ギャンブル(PG)の2021年第3四半期決算の発表があった。

自分の所有株の中では投資額も少なくあまり重きを置いていない銘柄でもあるため、他の銘柄の決算の確認を優先したため遅れてしまったが、今回の四半期決算はどうだったのか確認しておく。

2021年第3四半期決算概要

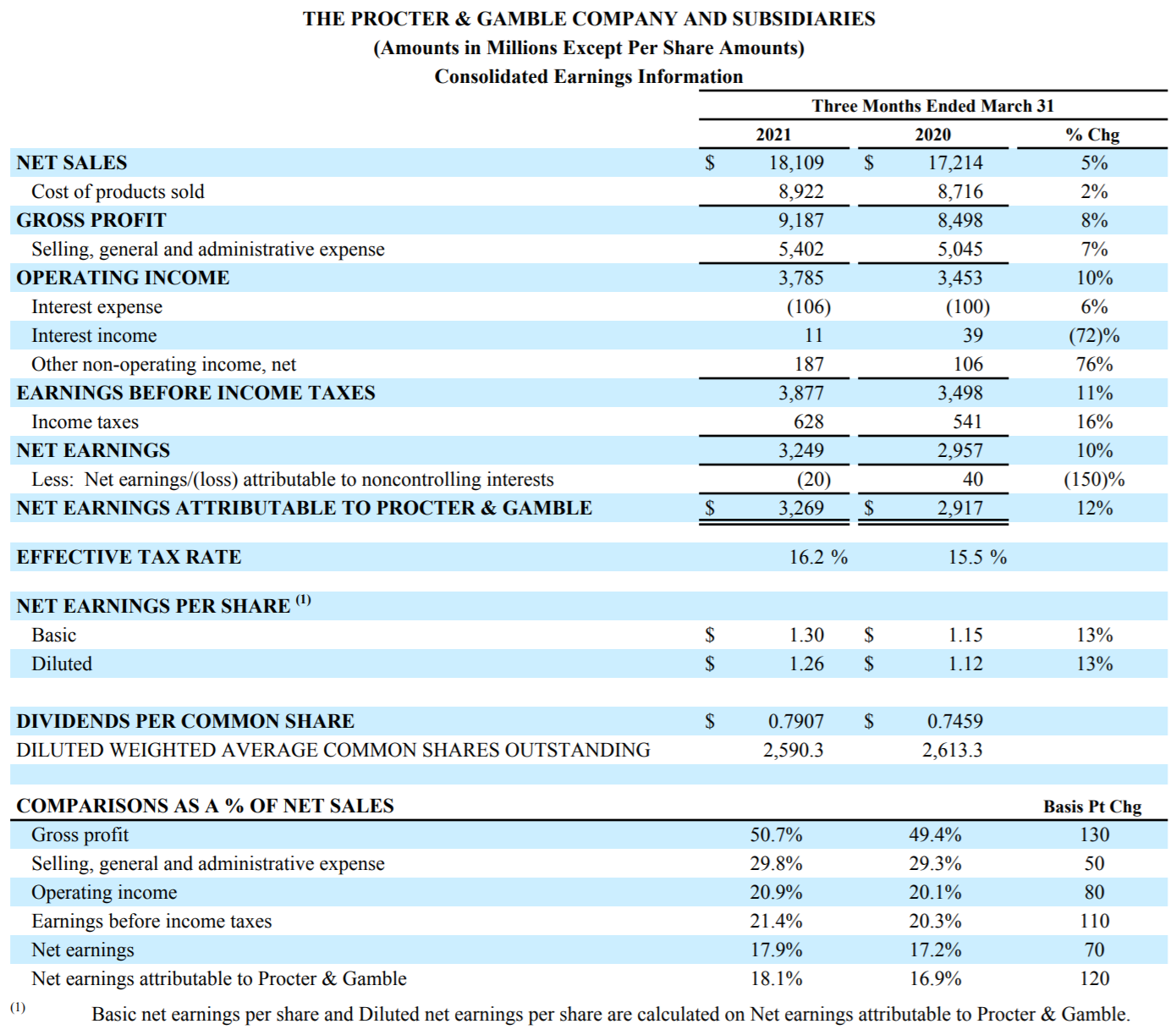

以下は、プロクター・アンド・ギャンブルの企業サイトより引用・抜粋。

- 2021年第3四半期の総売上高(Net Sales)は181億900万ドル、前年同期は172億1400万ドルで前年同期比5%の増加

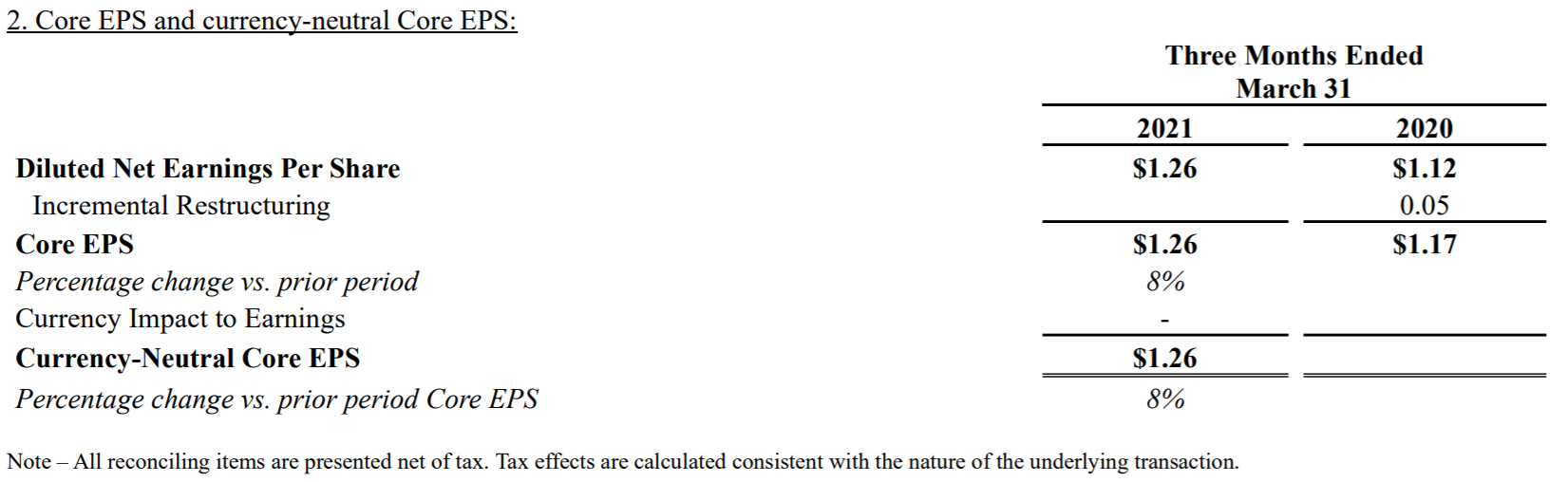

- 2021年第3四半期のNon-GAAPベースの一株当たり利益(Net Core EPS)は1.26ドル、前年同期は1.17ドルで前年同期比8%の増加

2021年第3四半期の主な指標も以下の様に概ね堅調。

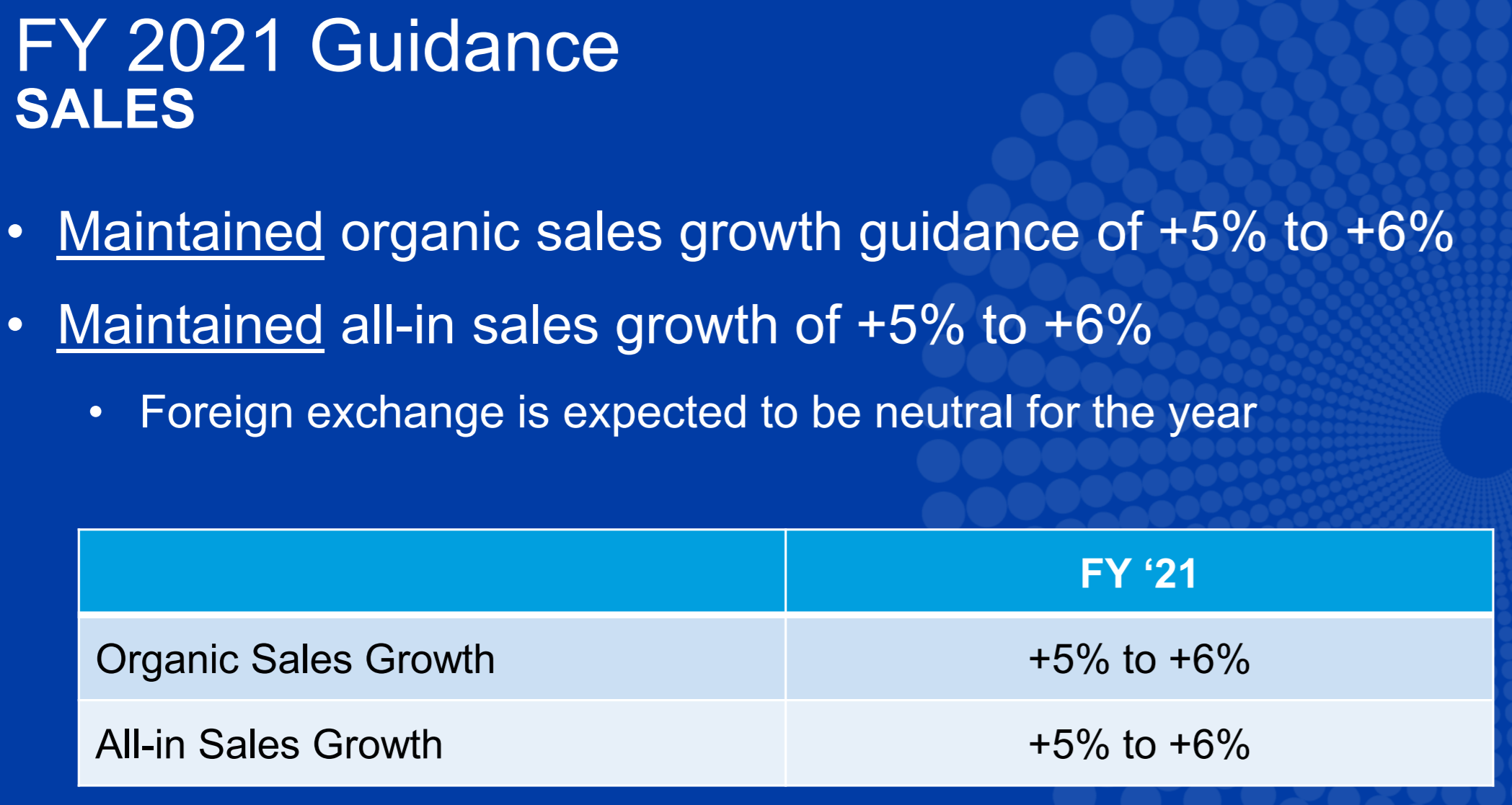

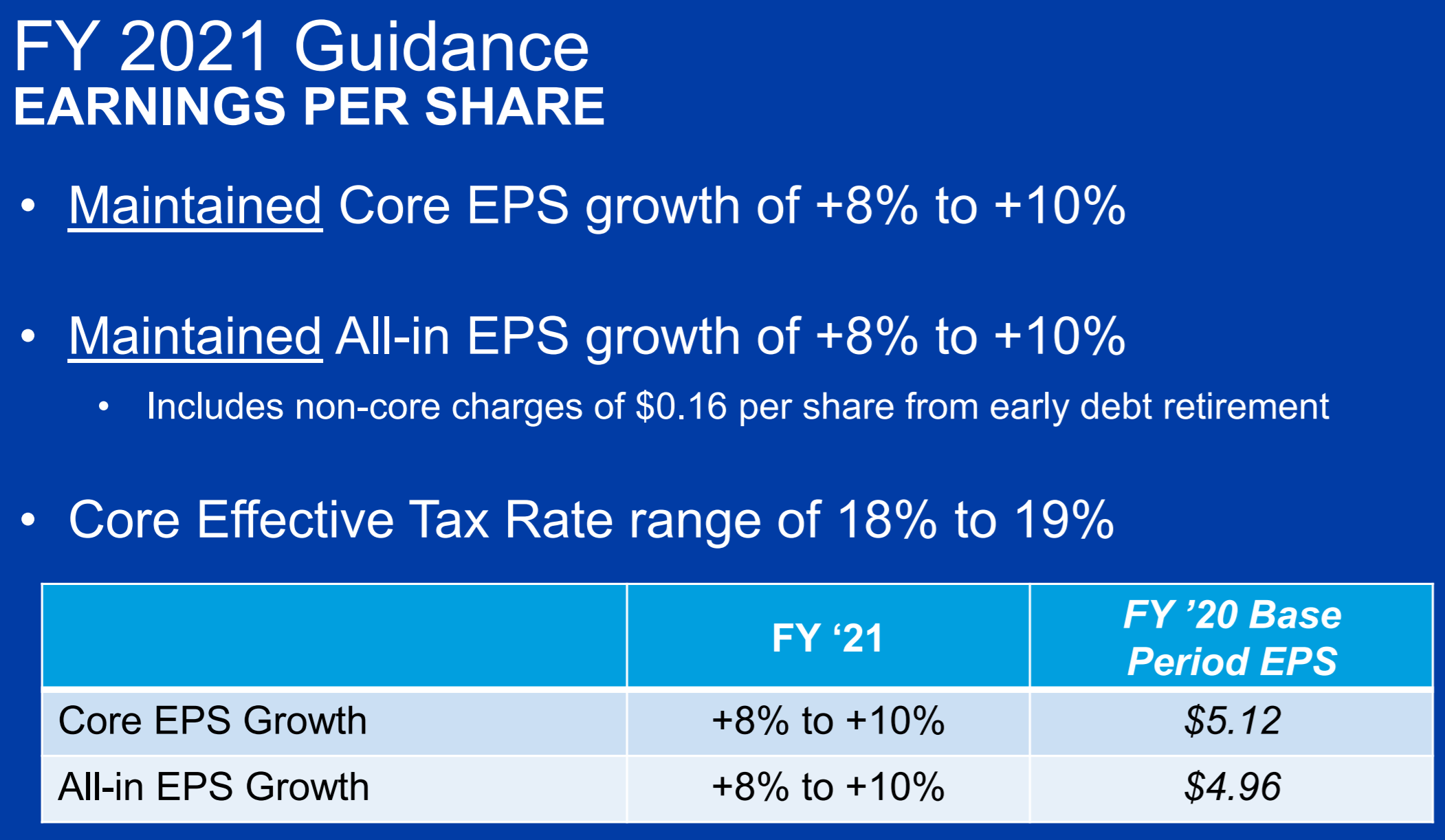

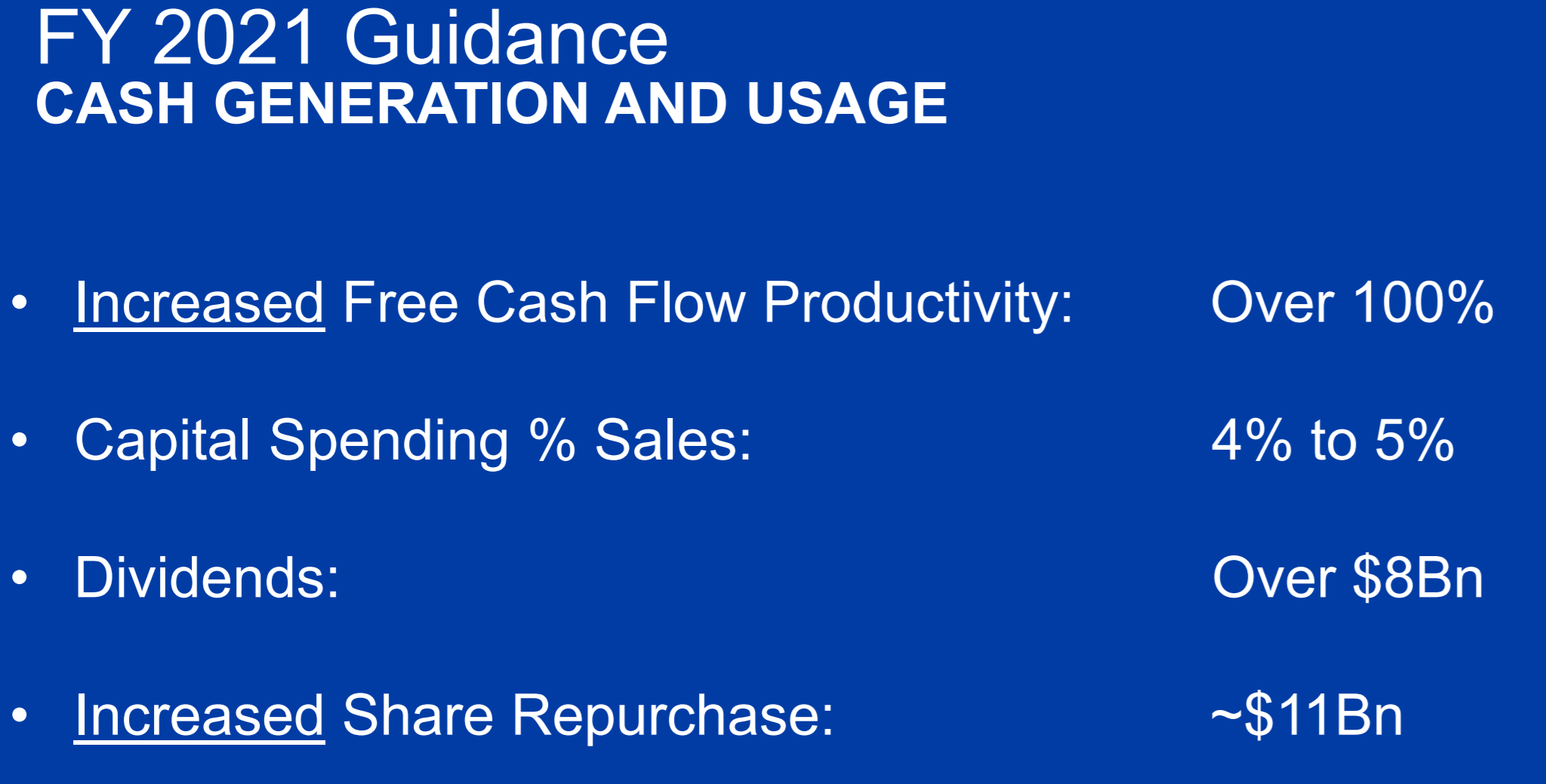

また2021年の通期見通しは以下の通り。

【売上(Sales)】

【一株当たり利益(EPS)】

【現金(Cash)関連】

今回アップデートがあった見通しはCash関連のみで前回は

- Free Cash Flow Productivityが95~100%

- Direct Share RepurchaseがUp to$10Bn

としていたのを上方修正している。その他売上やCore EPSは前回からの変更は無し。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2021年第3四半期の総売上高(Net Sales)は181億900万ドル、市場予想の178億3700万ドルを上回っている

- 2021年第3四半期のNon-GAAPベースの一株当たり利益(Net Core EPS)は1.26ドル、市場予想の1.19ドルを上回っている

となっている。

まとめ

上記のような決算内容を受けてプロクター・アンド・ギャンブルの株価がどうなったかというと、

0.83%の上昇。同日のダウ工業平均が0.75%、S&P 500が0.68%、NASDAQが0.92%いずれも下落したことを考えると、決算内容は前向きに評価された模様。

また決算発表に先立って4月13日に四半期配当の発表もしており、一株当たり四半期配当を前回の@0.7907から@0.8698ドルへと10%の配当増となっている。

ただこの決算発表を受けて翌日CitigroupのアナリストがP&Gの投資格付けを格下げしているのがやや気に掛かる。

投資格付け:BuyからNeutralに下方修正

目標株価:165ドルから150ドルに下方修正

以下はWendy Nicholson氏の投資格付けアップデートの要旨。

- 下方修正の主な理由は、P&Gが決算発表において生理用品、ベビーケア、おむつの3主要カテゴリーの製造にかかわるコストの上昇を理由に、商品価格を9月に引き上げる必要があるとしたことに起因する

- Nicholson氏は、今後数四半期はコスト圧力が高まり結果が不安定になる可能性がある、と指摘している

- さらに不利な為替レートなども加味すると、第4四半期の見通し上限が制限され(could limit upside to guidance in fiscal Q4)、2022年度の見通しに「水を差す」可能性がある( “put a damper” on the fiscal 2022 outlook)、としている

- ただNicholson氏は、P&Gは強力な配当成長とイノベーション、マーケティングの実績により、依然として長期保有に適した銘柄(still a good long-term holding)であるとしている

ただこの格下げはあまりP&Gの株価には影響なかったので、過度に気にせず頭の片隅に留めておくことにしよう。

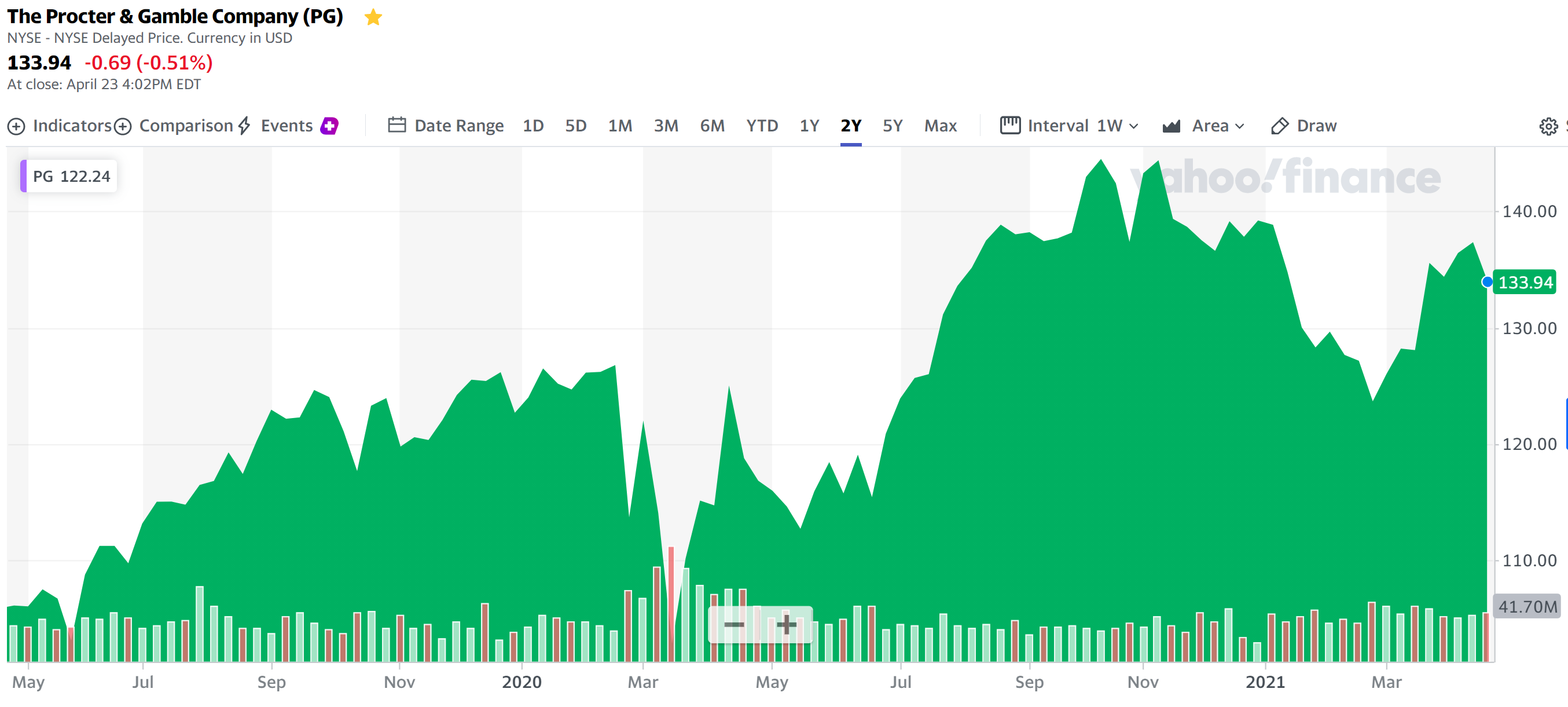

過去2年のP&Gの株価を見ると

2020年2月からのCOVID前の株価を超えており、2021年1月、2月は下落したものの3月からは基本上昇傾向。冒頭に書いた通り、投資額が少なくあまり重きを置いていない銘柄ではあるのだが、投資額が7600ドルにもかかわらず20年近い投資の中で3000ドルを超える税引後配当を産み出してくれており、株価も取得価額に比べて倍以上

となっているP&Gはやはり有難い銘柄である。

どうしてもポートフォリオの中で投資額の大きい銘柄に注意が行きがちで、それはそれで正しいと思うのだが、P&Gの様な投資額は少なく配当率も突出して高くない銘柄の積み重ねも自分の長期投資というスタイルでは悪くない選択肢だったのかもしれない。