はじめに

昨日の米国市場では、少ないのだが所有しているウォルト・ディズニー(DIS)が4.4%の上昇で、S&P500構成銘柄で値上がり率トップだった。

市場全体に比べて、ウォルト・ディズニーの株価上昇が大きかったので理由を整理しておくことにする。

ウォルト・ディズニー株の上昇理由

端的に言うと、タイトルの通りモルガン・スタンレーのアナリストがディズニーの目標株価を引き上げたことに起因したようだ。

以下はモルガン・スタンレーのアナリストであるベンジャミン・スウィンバーン(Benjamin Swinburne)氏が投資家へのメモで述べた内容から引用・抜粋。

- 今まで135ドルであったウォルト・ディズニー株の価格目標を160ドルに引き上げた

- 2019年11月に米国で開始予定のDisney+(ディズニー・プラス)は2024年までに全世界での加入者が1億3000万人になると予想(predicted over 130 million over-the-top subscribers around the world by 2024)

- 消費者は、最終的にディズニー・プラスで提供される映画やテレビ番組に年間推定150〜200億ドルを費やすと見込まれる(spending an estimated $15-20bn a year for movies and TV product that will ultimately make its way to Disney Plus)

もう少し詳しい内容としては、

- 目標株価を上げた理由として、ディズニー・プラスが今後5年間で11ドル以上の調整後1株当たり利益を押し上げる、と述べている(wrote that Disney+ should boost the company’s adjusted earnings per share over $11 over the next five years)

- 4月にディズニーが発表したこのプラットフォームは、2020年度末には約1300万人の加入者を、そして2024年までには7000万人の加入者を引き付けるはず、としている(The platform, which was unveiled by Disney’s top brass in April, should attract about 13 million subscribers at the end of fiscal 2020 and 70 million by 2024, the analyst wrote)

- 「マーケットはリスクを誇張し過ぎており、ストリーミングへの移行による報酬を過小評価していることが多いと考えている」( “We believe the market has often overstated the risk and underappreciated the reward of the transition to streaming.”)

と述べている。

まとめ

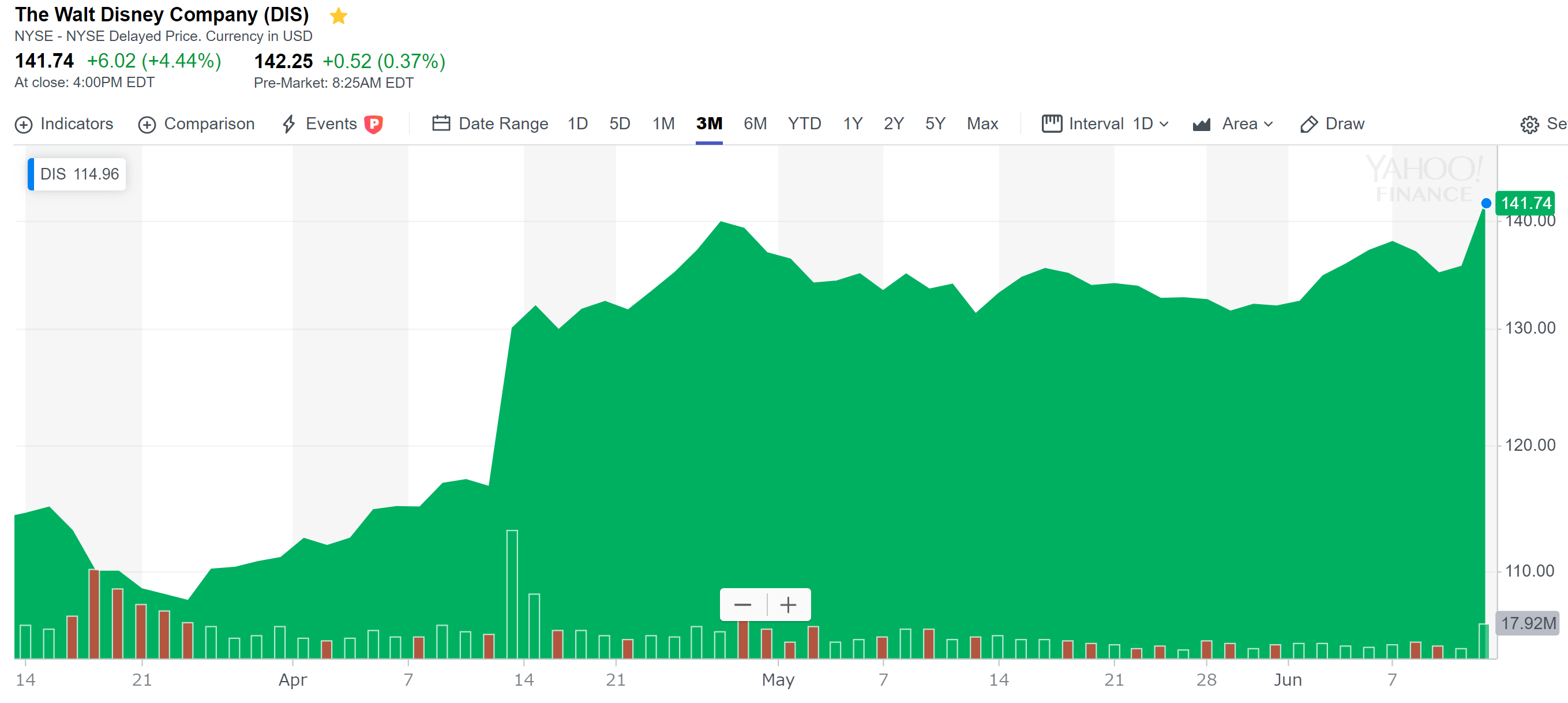

ここ3ヶ月のウォルト・ディズニーの株価推移は以下の様になっている。

4月13日のディズニー・プラスの発表ほど急激ではないが、昨日の株価上昇もそれなりに大幅ではある。

モルガン・スタンレーのアナリスト、ベンジャミン・スウィンバーン氏が述べた内容が正しい/適切かどうかは別として、市場/投資家が反応してウォルト・ディズニーの株価が昨日市場に比べて大幅に上昇したのは事実。米国のアナリストはそれなりに影響力を持っているなあ。例えばゼネラル・エレクトリック(GE)に対するツサ氏の様に。

いずれにせよ、この状況を受けて自分がどう判断するかが肝要なのだが、6月下旬の定期購入についてどう考えるべきか。

昨日の上昇を受けて、ウォルト・ディズニーの配当率は1.24%に低下。バイアンドホールドが主体の自分としては、株価が今後上がったとしてもこの配当率は不満。他の配当率の良い所有銘柄に投資する方が良さそうな気はする。ただし、最近の米国の貿易関連や中東情勢などを考えると、あまり影響を受けそうにないウォルト・ディズニーを選択するというのも、検討から外して良いのか悩ましいところ。難しい。