はじめに

昨日2021年2月4日はブリストル・マイヤーズ スクイブ(BMY)の2020年第4四半期決算発表があった。

前回の四半期決算からの間に特段のアップデートや株価の上下動があった気はしないのだが、その間に年次の配当増(税引前8.9%)があったのは覚えている。

以下今回の決算について整理・確認しておくことにする。

ブリストル2020年第4四半期決算概要

以下の情報はブリストル・マイヤーズ スクイブの企業サイトより引用・抜粋。

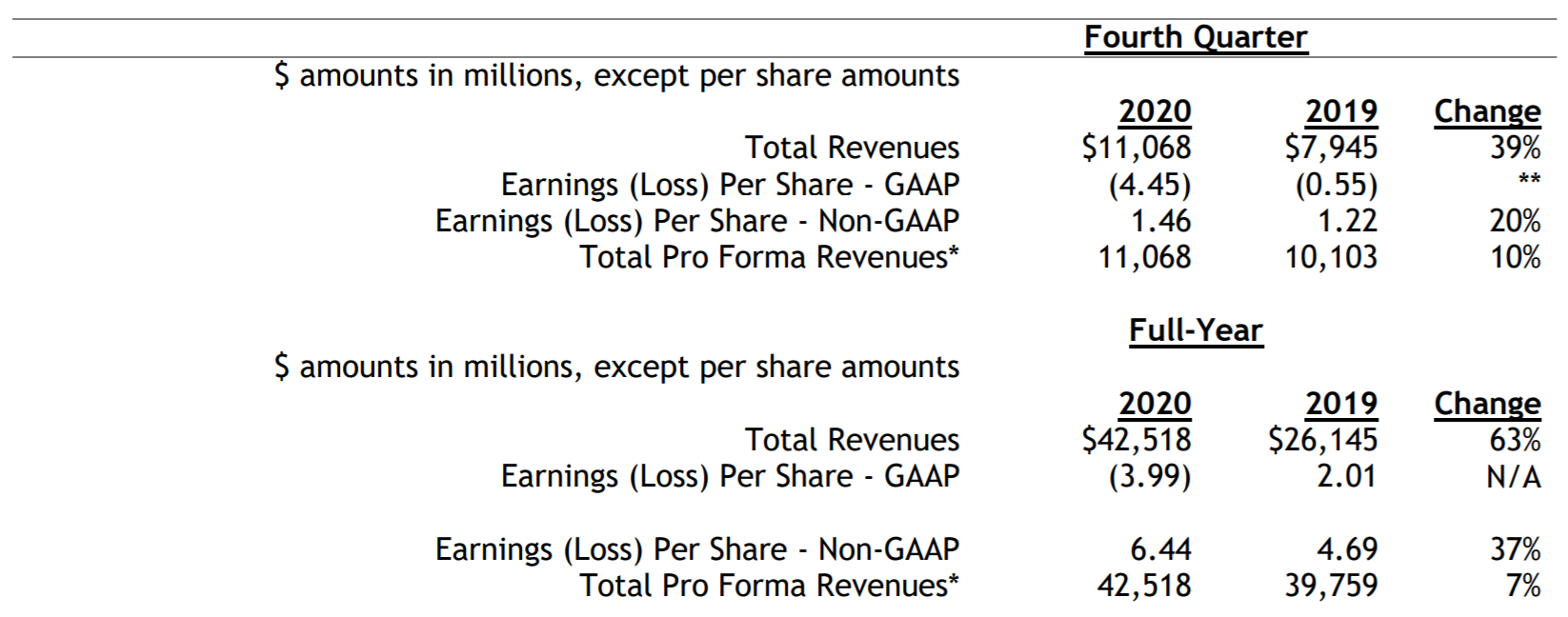

- 2020年第4四半期の総売上高(Total Revenues)は110億6800万ドル、前年同期は79億4500万ドルで前年同期比39%増加

- 2020年第4四半期の1株当たり利益(Earings(Loss) Per Share Non-GAAP)は1.46ドル、前年同期は1.22ドルで前年同期比20%増加

この増加は主に2019年11月20日完了したセルジーンの買収によるところが大きい。

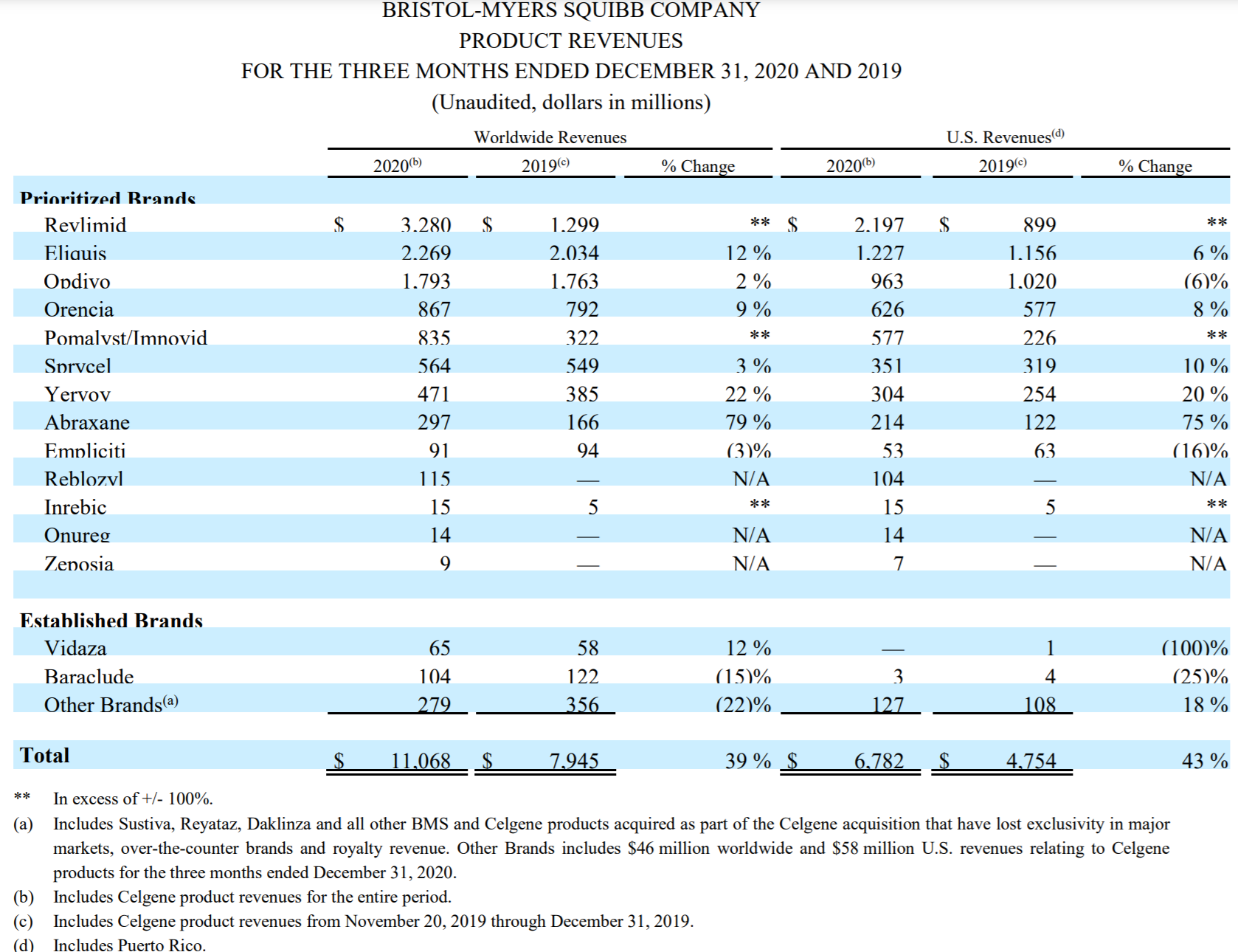

2020年第4四半期の主力製品の収益は以下の通り。

セルジーン買収に伴って加わったレブリミド(Revlimid)は2019年から比べて大幅に売上が増加しているように見えるが、買収のタイミングが2019年11月だったため2019年のデータは2019年11月20日から2019年12月末までである点には注意。

エリキュース(Eliquis)の売上も順調に伸びている。

ここ最近メルク(MRK)のキートルーダ(Keytruda)にシェアを奪われ続けていたオプジーボ(Opdivo)は米国での売上は減少したが、グローバルでの売上は2019年第1四半期以来久々にプラスに転じている。これが今後も続くのか一過性のものなのかが気にかかるところ。

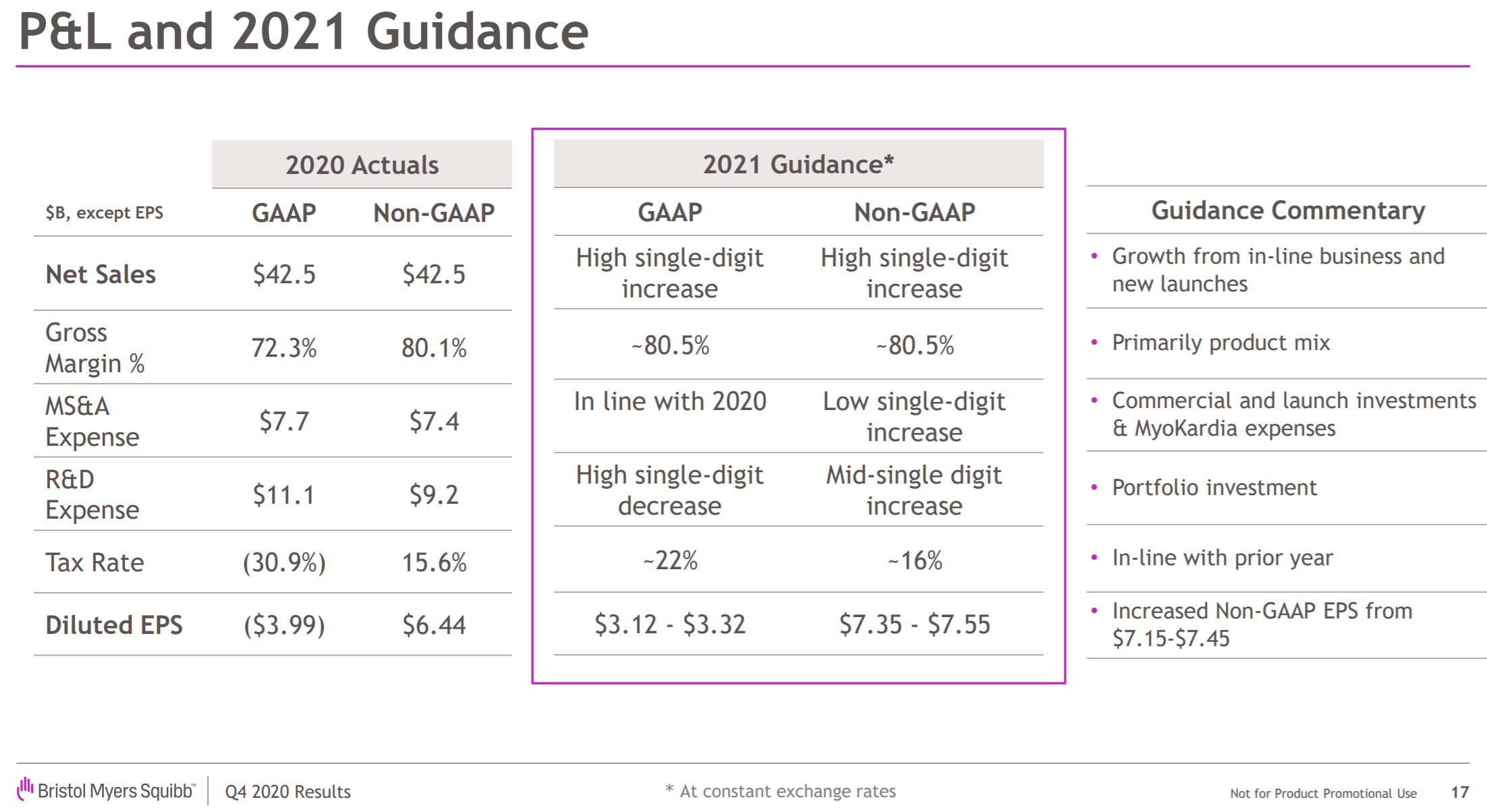

2021年通期の見通しについては以下の通り。

太字で示されているNet SalesとDiluted EPSに注目すると、Non-GAAPベースで

Net Sales:High Single-Digit increase(一桁台後半の成長率)

Diluted EPS:7.35ドル~7.55ドル

となっている。Diluted EPSは前四半期の決算時には7.15ドル~7.45ドルから上方修正されている。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2020年第4四半期の総売上高(Total Revenues)は110億6800万ドル、市場予想の107億2000万ドルを上回っている

- 2020年第4四半期の調整後1株当たり利益(Non-GAAP Diluted EPS)は1.46ドル、市場予想の1.41ドルを上回っている

- 2020年通期のNon-GAAPベース売上(Net Sales)見通しは前四半期の決算では415~420億ドル、市場予想は420億ドルだったが、実際には425億1800万ドルと上回っている

- 2020年通期のNon-GAAPベース調整後1株当たり利益(Non-GAAP Diluted EPS)見通しは前四半期の決算では6.25~6.35ドル、市場予想は6.36ドルだったが、実際には6.44ドルと上回っている

- 2021年通期のNon-GAAPベース調整後1株当たり利益(Non-GAAP Diluted EPS)見通しは7.35~7.55ドル、市場予想は7.37ドル

となっている。

まとめ

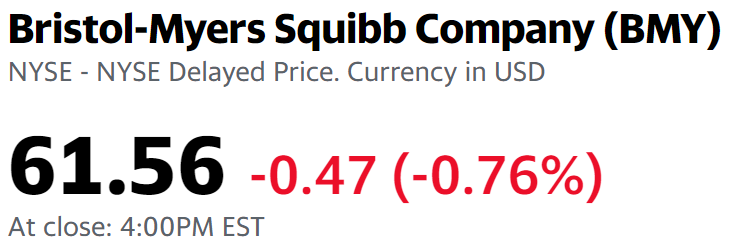

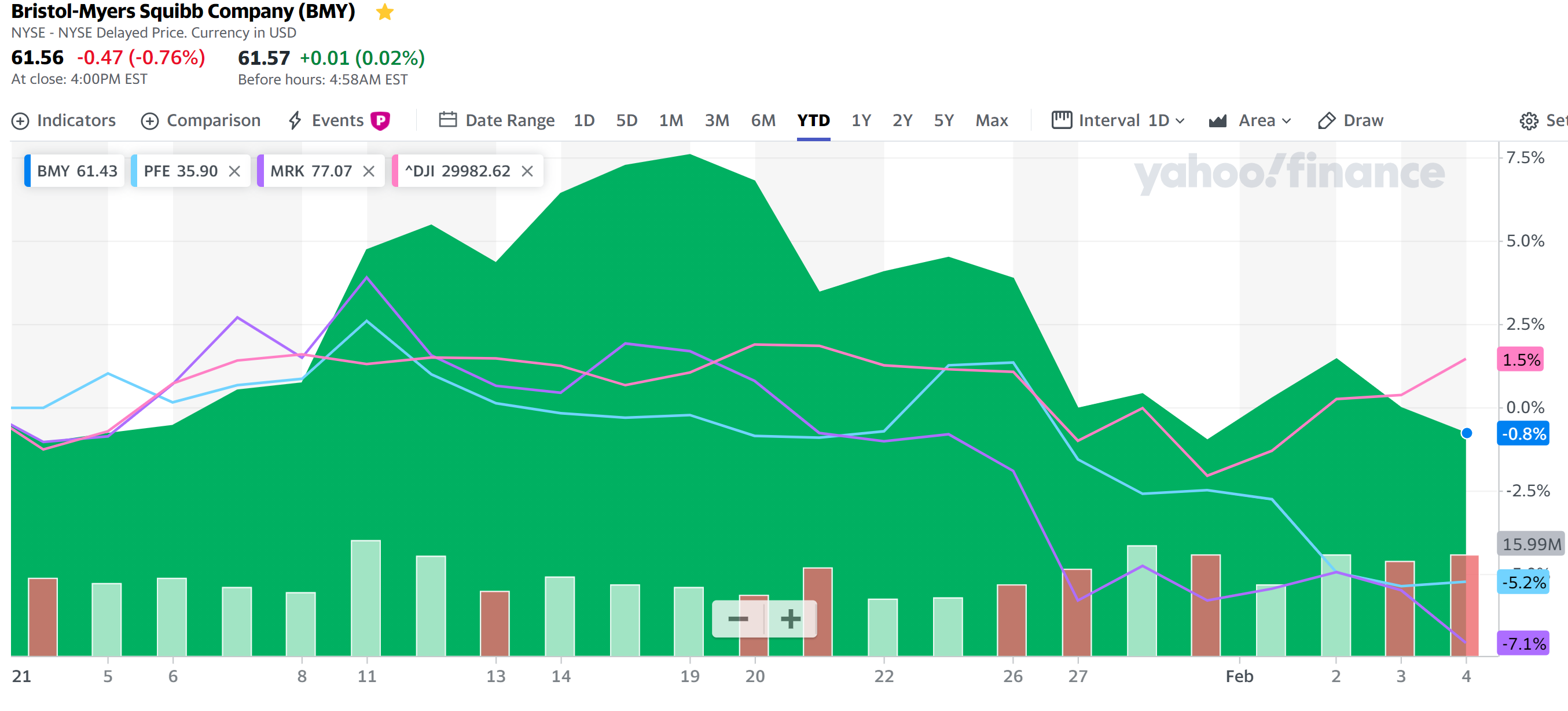

上記の様な決算結果を受けてブリストル・マイヤーズの株価がどうなったかというと、

0.76%の減少。ダウ工業平均が1.08%、S&P 500が1.09%、NASDAQが1.23%それぞれ上昇しているのに比べるとかなり見劣りする株価の動き。決算内容・見通しは悪くなかったと思うのだが何故だろう。

過去1ヶ月ダウ工業平均と比べると主要製薬企業のパフォーマンスが良くないので、その傾向が反映されているのかもしれない。

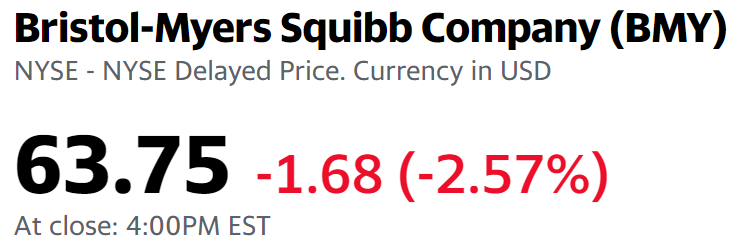

前回の決算発表時(2020年11月5日)の株価が

だったので、そこからも下落している事になる。

2020年12月半ばにゴールドマン・サックスがブリストル・マイヤーズの投資格付けを強い買い推奨にアップデートしていたので少し期待もあったのだが、そうそう上手くいくものではないか。

ブリストル・マイヤーズは現在の資産価値が投資額の倍以上になっている(最後に購入したのは2007年3月)ことだし配当も税引前で3%と悪くは無いので、株価の高望みはせずにこのまま堅調でいてくれることを期待したい。