はじめに

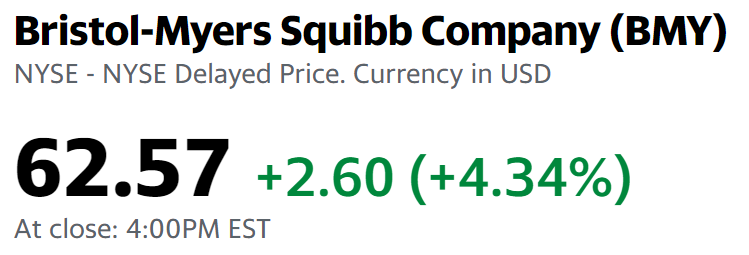

昨日2020年12月15日の米国市場はダウ工業平均が1.13%、S&P 500が1.29%、NASDAQが1.25%それぞれ上昇していたのだが、そんな中自分が所有しているブリストル・マイヤーズ スクイブ(BMY)株が、

4.34%上昇と市場に比べてもなかなかの動きだった。

ここしばらくブリストル・マイヤーズの情報はチェックしていなかったので、昨日の上昇の理由も含めて、最近のブリストル・マイヤーズ関連の情報を整理しておく。

2020年12月15日のブリストル株上昇に関して

昨日ブリストル株が上昇したのは、ゴールドマン・サックスのアナリストTerence Flynn氏がブリストルをアップグレードした事が理由だった様だ。以下にその内容をまとめておく。

投資格付け:Buyから「Convincion List Buy*」に上方修正

目標株価:82ドルから86ドルに上方修正

*Conviction List Buy:ゴールドマン・サックス独自の格付け。Convictionは「確信、(強い)信念」といった意味で、強い買い推奨といった意味合い。ちなみにConviction List Sellもある。

- We add Buy rated BMY to the Conviction List as we expect commercial execution, FDA approvals/subsequent launches, and pipeline data to drive upward estimate revisions and multiple expansion.

我々は商業の遂行、FDAの承認/その後の発売、パイプラインデータにより、見積もりの上方修正と複数の拡張が促進されると予想されるため、Buy評価のBMYをConviction Listに追加します - On our estimates, BMY trades at the widest valuation discount in our sector (2021 P/E of ~8x vs. group average of ~13x), which in our view is tied to the magnitude of the company’s LOE cliff in the second half of the decade and debates about future revenue contribution from recently launched products and pipeline assets.

我々の見積では、BMYは私たちのセクターで最も大きな割引評価で取引されており(2021年の株価収益率は約8倍、グループ平均は約13倍)、我々の見解では、これは2010年代後半における会社のLOE下降の大きさと、最近発売された製品とパイプライン資産からの将来の収益貢献についての議論に関係しています - We refresh our estimates across the board and add Mavacamten to our model following the closing of the Myokardia acquisition last month.

我々は先月のMyokardiaの買収が完了した事に基づき見積もりを全面的に更新し、Mavacamtenをモデルに追加します - We now model 2025 revenue from recently launched and pipeline assets of $13bn vs. GS prior/Visible Alpha consensus $8.5bn/$8bn.

現在我々のモデルでは、最近発売されたパイプライン資産から、2025年の収益はGSの以前の/可視アルファコンセンサスである85億ドル/80億ドルに対して130億ドルなっています - As a result our price target goes to $86 from $82.

結果として、我々の目標株価は82ドルから86ドルになります

上で述べられているパイプライン(新薬開発)は、ゴールドマンはブリストルの主力の一つであるOpdivoと化学療法の併用療法と乾癬治療薬について言及しているが、適宜ブリストルの企業ページでアップデートされており、その段階、内容は様々である。

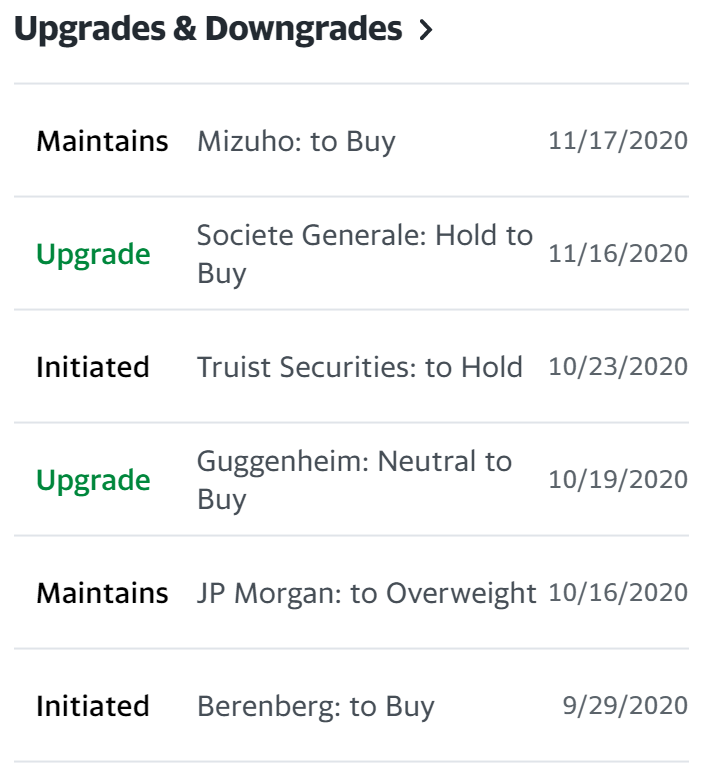

その他の直近投資格付け

ゴールドマン・サックス以外のブリストルに対する最近投資格付けアップデートは以下の通り。

四半期配当の増配発表

上記情報の確認のためブリストルの企業ページを見たところ、12月10日に四半期配当を発表していた。

- これまでの四半期配当は一株当たり@0.45ドル

- 増配により四半期配当は一株当たり@0.49ドルとなり、8.9%増となる

- これで12年連続で増配

- 権利落日は2020年12月31日、権利実施日は2021年2月1日

現在の自分の所有株数2,200株に応じたブリストルの四半期配当は直近の税引後で710.02ドルだったので、今回の増配により710.02×8.9%=約773ドルとなり、四半期で60ドル強、1年で約250ドル、2.5万円ぐらいの増加が期待できそうだ。

まとめ

昨日2020年12月15日のブリストル株上昇と、最近のブリストル関連情報についてまとめてみた。新薬については専門用語が多過ぎるのでなかなかその重要度の判別がつかないのが悩ましい。

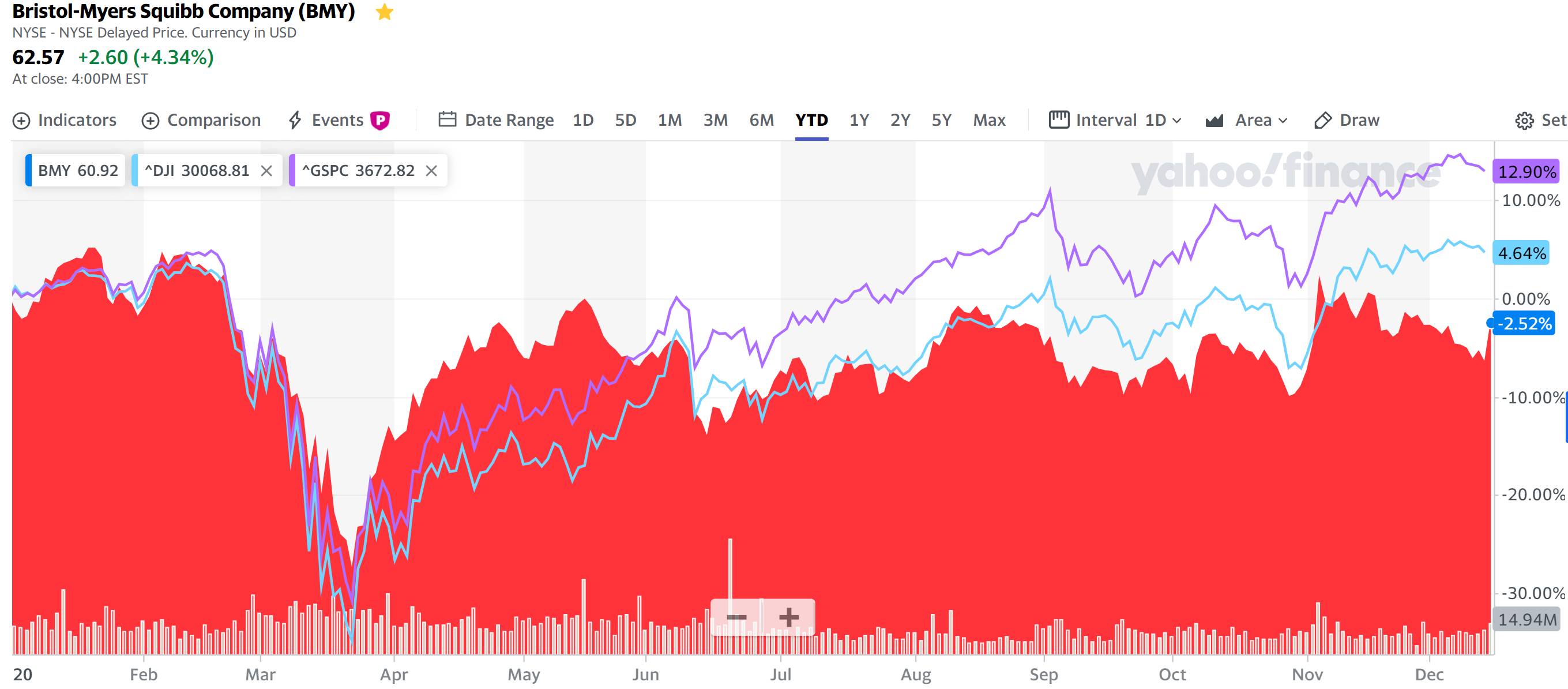

それはさておきブリストルだが、年初来の株価を見てみると

市場に比べて今一つ。11月からも右肩下がりだったが、今回のゴールドマン・サックスの格付けで上昇基調になるのだろうか。

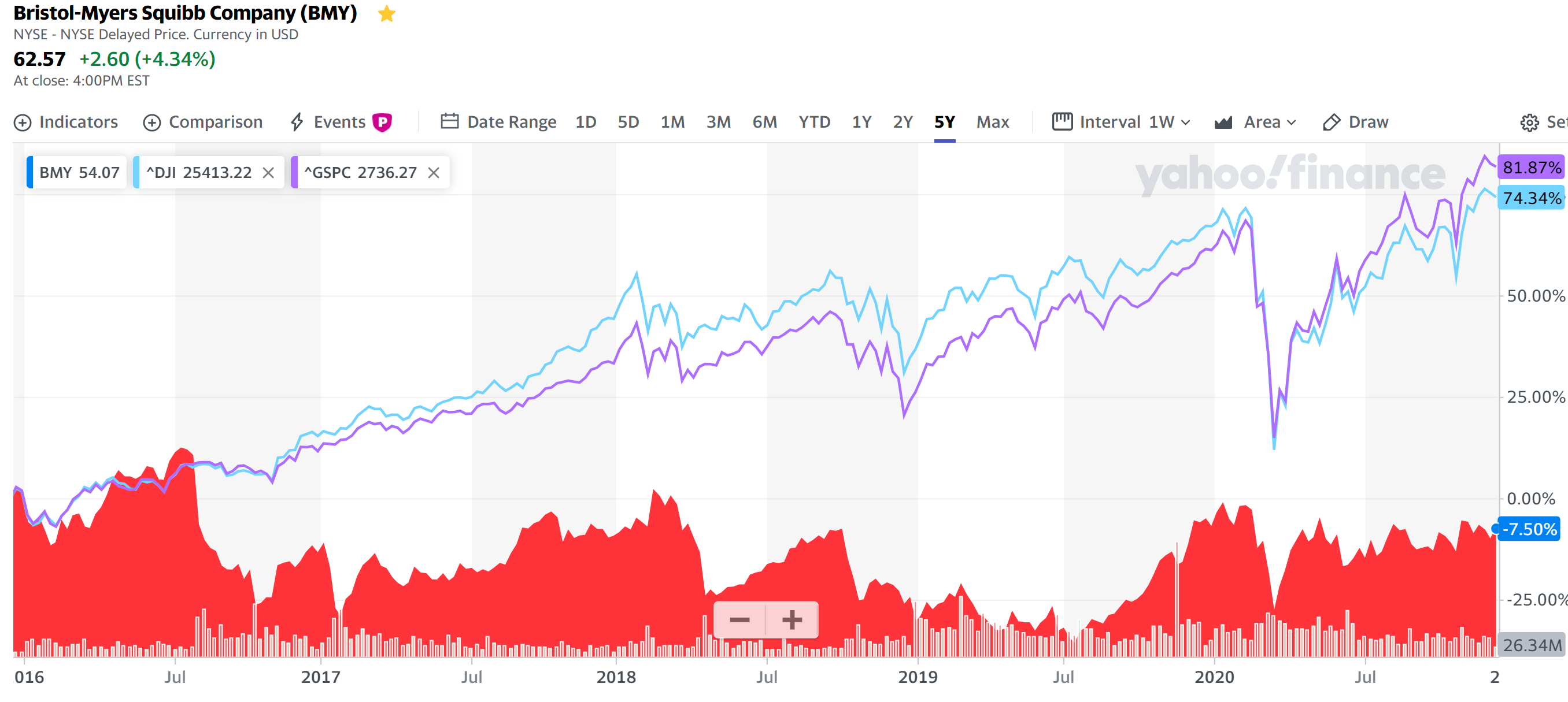

ただ過去5年のブリストルの株価を見ると、

市場の上昇に比べて大きく低調なのが一目瞭然。しかし過去10年で見ると

市場よりは低調ではあるものの、132%増と倍増はしている。

選択する期間によって傾向が変わってくるので、株価の動きを見て購入するかどうかの判断はやはり自分にとっては難しいなあ。

ただし、上に挙げた配当増の発表の際に述べているように12年連続で増配をしているのは評価しても良いのでは。例えば5年前の2010年11月の配当は一株当たり@0.37ドルで、そこから株価がほとんど変わっていない(実際には現在は当時の株価より下がっている)にもかかわらず現在発表された最新配当が@0.49ドルと配当は32.4%増加していることになる。

そう考えると、長期のバイアンドホールドを前提に配当金目当てという点ではブリストル株は少なくとも現時点では悪くなかったと言えるだろう。これが今後も続いていくことを期待したい。