はじめに

昨日2019年8月2日は自分の所有しているエクソン・モービル(XOM)の2019年第2四半期決算発表があった。エクソン株は2018年12月にも買い足し、総投資額も7.5万ドル近くとなっており、気が付けば自分の所有銘柄の総投資額では、シティグループ(C)、AT&T(T)について3番目。現在の評価額では、ブリストル・マイヤーズ スクイブ(BMY)が5.5万ドルの投資で10万ドル越えになっているので、資産割合では残念ながら4番目の銘柄。

そういった訳で自分にとって重要な銘柄であるエクソン・モービルの2019年第2四半期決算はどうだったのか。以下に内容を整理しておく。

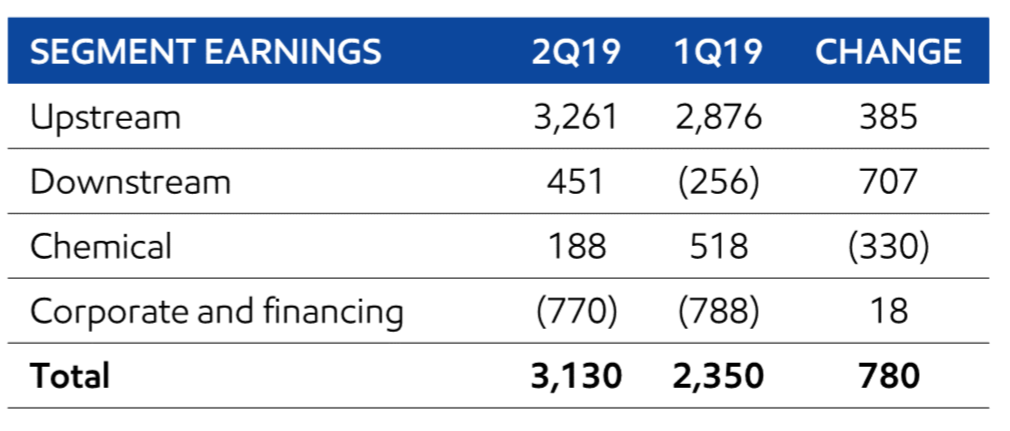

2019年第2四半期決算概要

以下の情報はエクソン・モービルの企業サイトより引用・抜粋。

- 2019年第2四半期の純利益(Earnings)は31億3000万ドル、前年同期は39億5000万ドルで前年同期比21%減少

- 2019年第2四半期の1株あたり利益(EPS)は0.73ドル、前年同期は0.92ドルで前年同期比21%減少

- 事業セグメントでは化学部門(Chemical)の低調ぶりが目立つ。これは主に施設の計画的メンテナンス費用のため

- 精製部門(Downstream)が第1四半期から回復したのは、米国でのガソリン販売が好調に転じたことが主な要因

- テキサス州とニューメキシコ州にまたがる米国内最大のシェール油田地帯、パーミアン鉱区の生産が日量27万4000バレルと2倍近くに拡大

まとめ

主な数値を見ると前年同期比ではマイナスのものが多かった。ただし、上に挙げた2019年第2四半期の1株あたり利益(EPS)は0.73ドルだが、市場予想の0.68は上回っている。

実際の昨日のエクソン・モービルの株価終値は、

0.98%のマイナス。1日の変動幅としてはよくあるし、昨日のダウ工業平均や、S&P 500も下落していることを考えると、第2四半期決算の内容は株価にあまり影響がなかったようだ。とはいえ2019年第1四半期決算の際には、80ドルほどあった株価が10ドル近く下がっているのが気に掛かる。

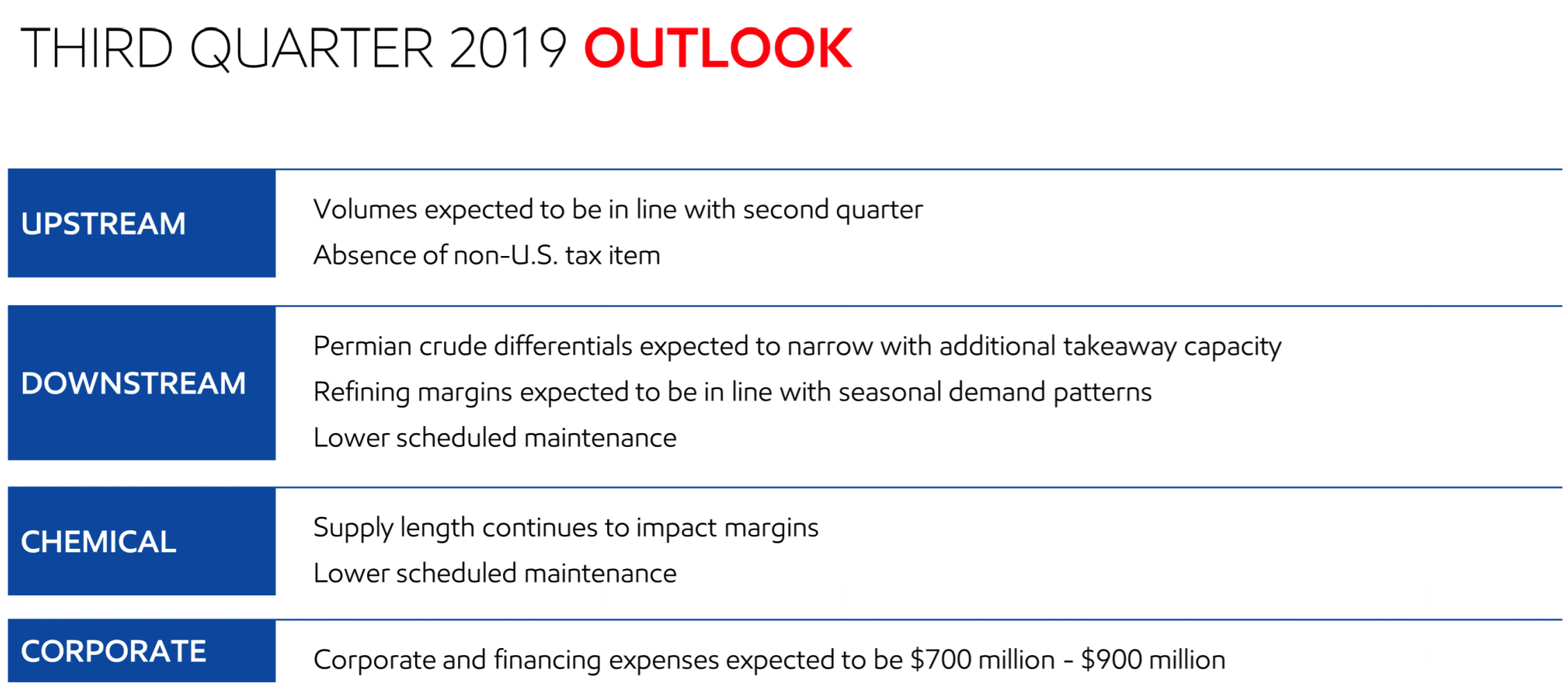

第3四半期の見通しは、

と特に良くも悪くもない。あえて言えば第2四半期に多かった計画メンテナンスが減少するようなので、コスト低減が期待できなくもないことぐらいか。

こういった事を踏まえて今後の株式購入をどう考えるか。昨日時点で取得価額(@77.95ドル)比で言うとマイナス7.96%と、値頃感はある気がする。ただこれが割安かと言われると判断に苦しむところ。一方で配当率は4.80%と悪くは無いし、37年連続増配実施中でもある。短期で大きな株価上昇は期待できそうにない気もするが、やはり次回の購入予定時(2019年9月)には購入検討銘柄となるだろう。