はじめに

昨日2021年2月2日には自分の所有しているエクソン・モービル(XOM)の2020年第4四半期決算発表があった。

投資額が約9万ドルと自分の米国株資産の中では4番目に多いのだが、決算発表前の時点では投資額比で40%超のマイナスになっており、何かと気になる銘柄。

以下に今回の決算内容を整理・確認しておく。

決算前の配当発表

エクソンの決算資料を確認しようとしたところ、決算発表前の2021年1月27日に最新の四半期配当を発表していた事に気が付いた。

- The Board of Directors of Exxon Mobil Corporation today declared a cash dividend of $0.87 per share on the Common Stock, payable on March 10, 2021 to shareholders of record of Common Stock at the close of business on February 10, 2021.

一株当たり@0.87ドルの配当と変わらずで8四半期連続@0.87ドルの配当となった。ここ1年配当減を懸念しているのだが、今回も何とか配当維持で良かった。

2020年第4四半期決算概要

以下の情報はエクソン・モービルの企業サイトより引用・抜粋。

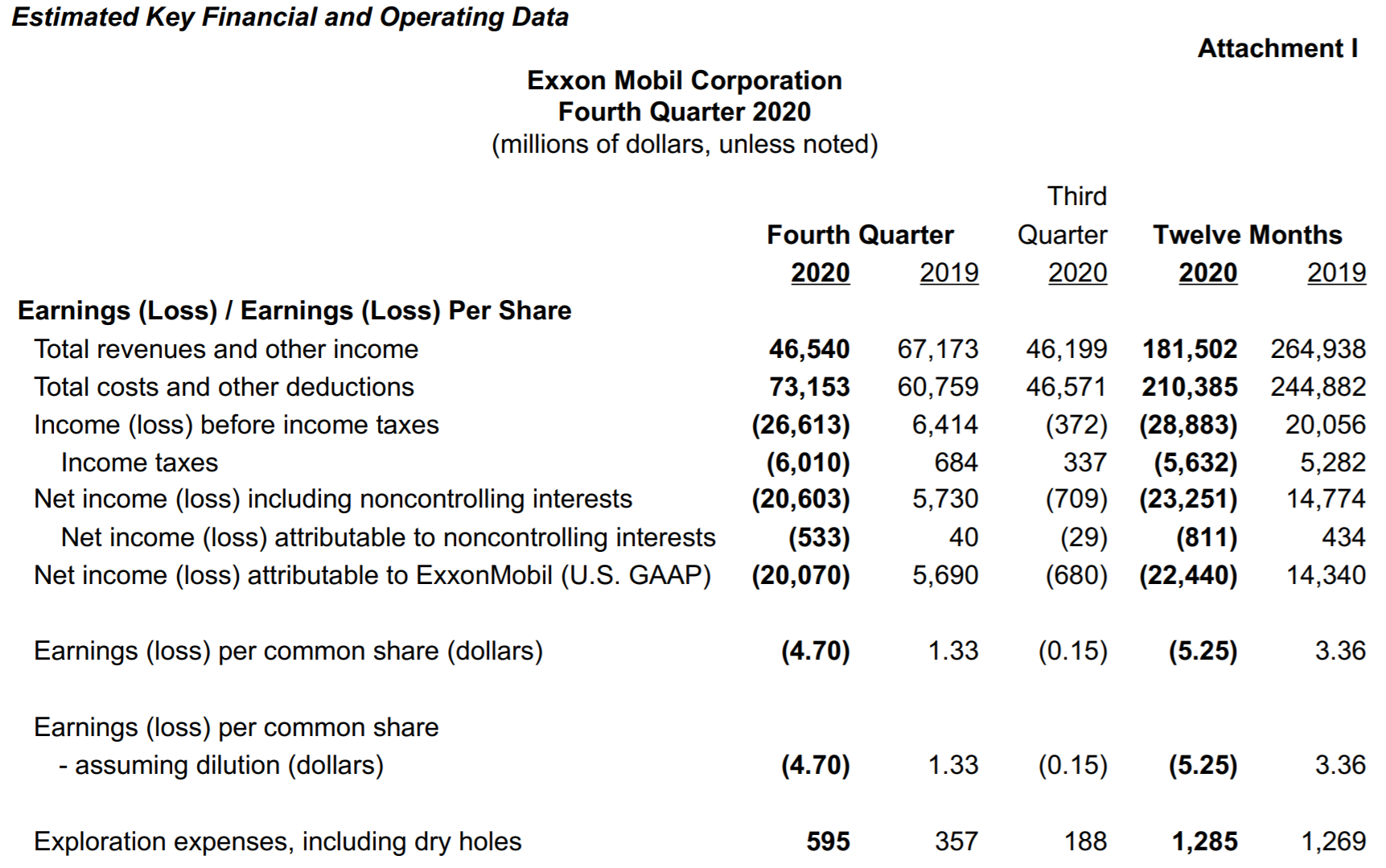

- 2020年第4四半期の総収入(Total revenues and other income)は465億4000万ドル、前年同期は671億7300万ドルで前年比30.1%減少

- 2020年第4四半期の純損失(Net income(loss))は20億700万ドルの損失、前年同期は56億9000万ドルの利益

- 2020年第4四半期の1株あたり利益(損失)(EPS)は4.70ドルの損失、前年同期は1.33ドルの利益

これは2020年12月にも触れた減損処理費用が影響しているため。

エクソン(XOM)が減損処理発表、他(2020/12/01)

- 2020年第4四半期の特別項目を除く調整後1株あたり利益(Earnings/(Loss) Excluding Identified Items Per Common Share Assuming Dilution)は0.03ドル、前年同期は0.41ドルで前年同期比92.7%減少

事業部の結果は以下の通り。

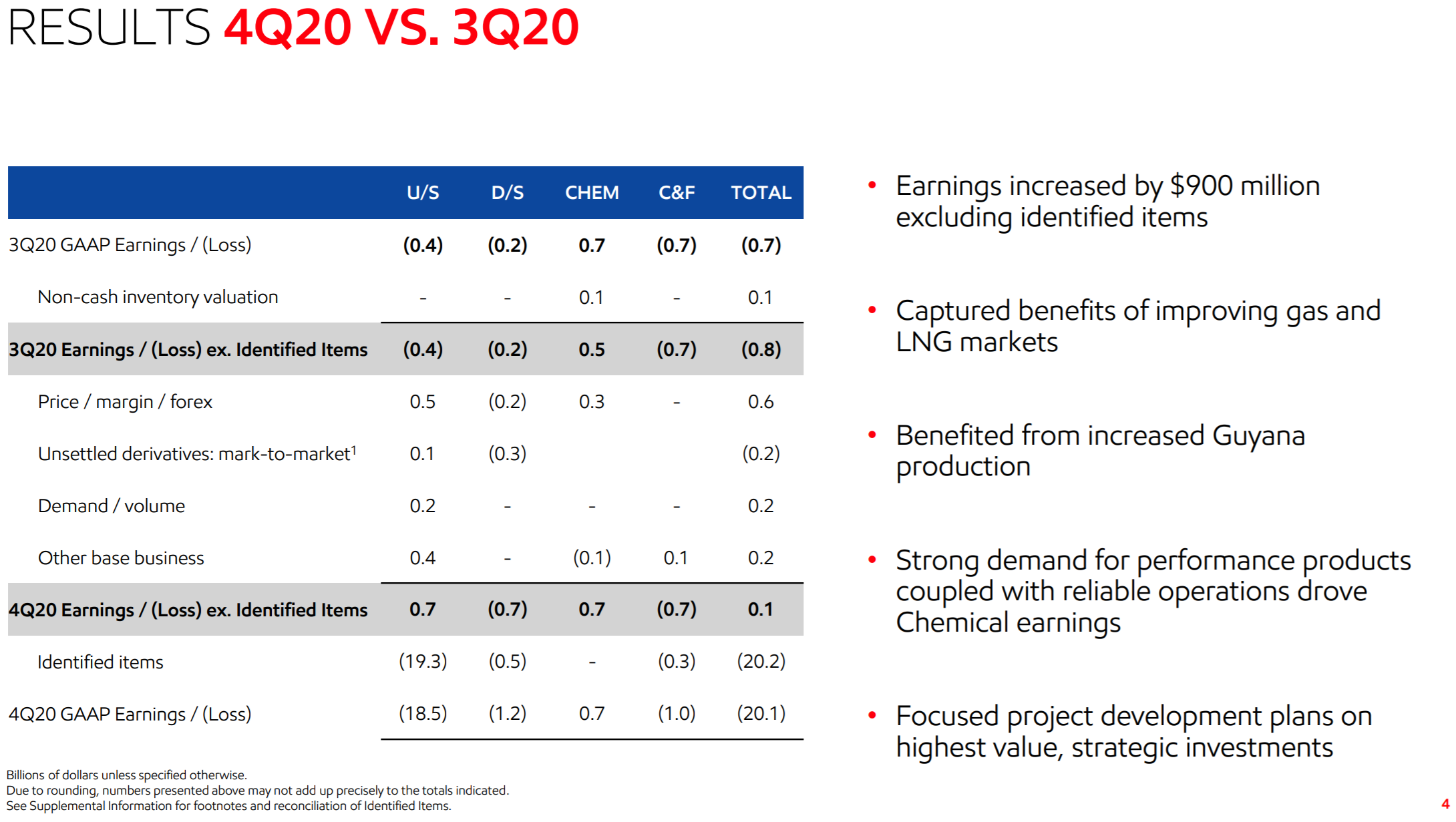

【アップストリーム(U/S)(探索権の獲得、原油の探鉱、開発、生産)】

前年同期の61億3700万ドルの利益に対して、185億3200万ドルの損失。先に挙げた減損処理として約180億ドル計上しているのが大きい。

【ダウンストリーム(D/S)(精製、販売)】

前年同期の8億9800万ドルの利益に対して、12億1100万ドルの損失。主に市場需要が低迷したことによる利益率の低下が原因。

【ケミカル事業】

前年同期の3億5500万ドルの損失に対して、6億9100万ドルの利益。主に米国事業からのマージンの増加と経費削減が寄与している。

財務に関しては、

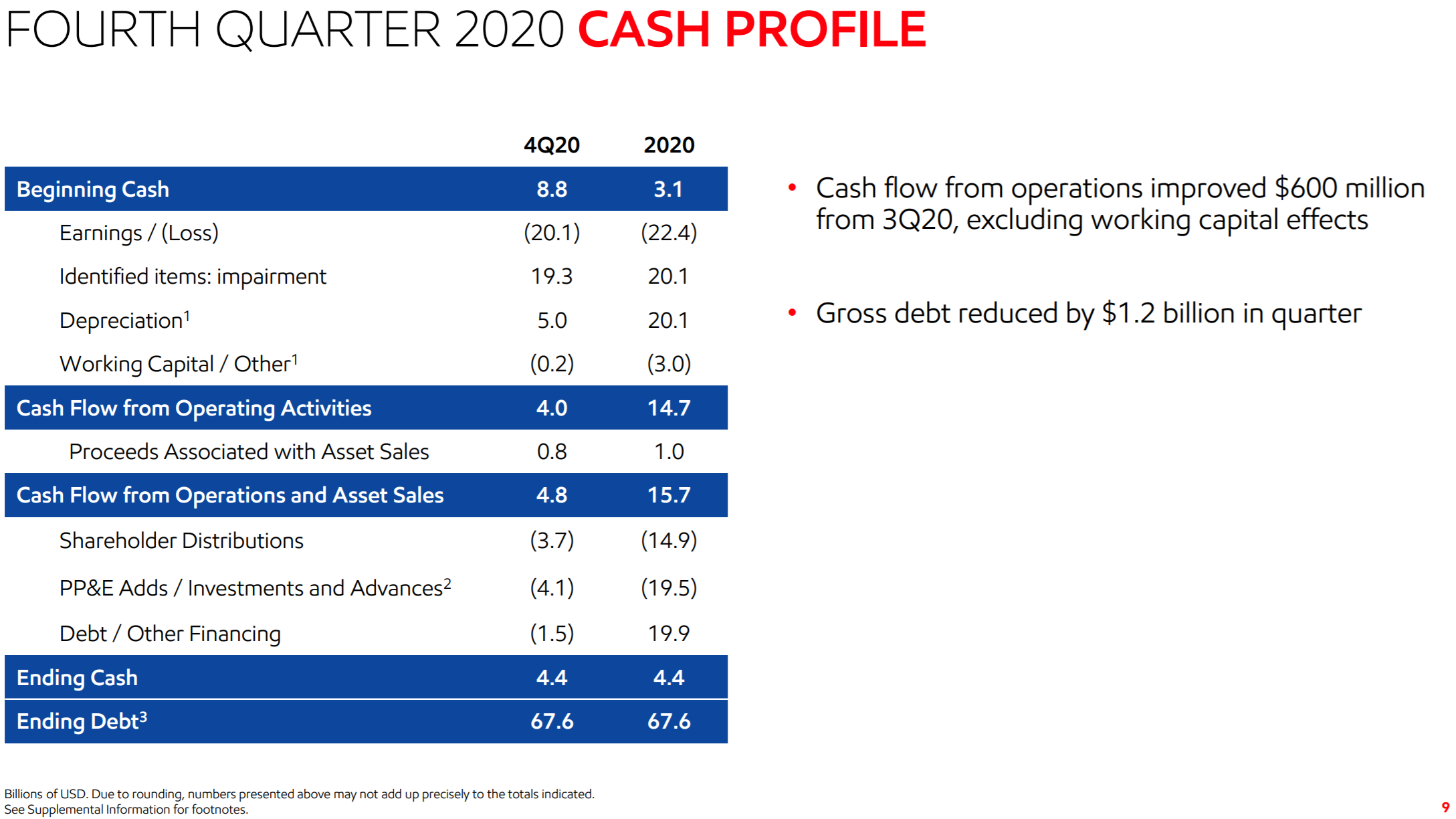

今期は営業活動と資産売却(Cash Flow from Operations and Asset Sales)から48億ドルのキャッシュフローを生み出している。ただし今期は資産売却が8億ドルあり、営業キャッシュフローでは40億ドルと前四半期の44億ドルより減少している。

2021年の通期予想は提示していないが、Management Perspectives on Forward Plans(将来の計画に関する経営陣の視点)として以下の4点を強調している。

- Achieving Structural Cost Reductions

- Capital Investments Flexible to Market Condition

- Reducing Emissions and Advancing Low Carbon Solutions

- Ongoing Board Refreshment

Achieving Structural Cost Reductions

- 2020年にエクソンモービルは年間の現金営業費用を80億ドル削減したが、うち30億ドルは構造的コストの削減(Structural Cost)

- 2023年までにさらに年間30億ドルの削減を生み出し、世界的な人員削減を含め、構造的コストが合計で60億ドル削減されると見込んでいる

Capital Investments Flexible to Market Condition

- 2021年のブレント原油価格が1バレルあたり50ドルと想定した場合、キャッシュフローは設備投資をカバーしつつ、配当と強力なバランスシートを維持すると想定している

- ブレント原油価格が1バレルあたり45ドルと想定した場合、キャッシュフローは設備投資を削減することで、配当と強力なバランスシートを維持すると想定している(capital expenditures can be further reduced to enable dividend coverage and maintenance of balance sheet strength at Brent prices of approximately $45 per barrel)

Reducing Emissions and Advancing Low Carbon Solutions

- 新しいビジネス– ExxonMobil Low Carbon Solutions –の創設を発表

- 2025年末までに温室効果ガス排出を減らす技術に30億ドルを投資

Ongoing Board Refreshment

- Tan Sri Wan Zulkiflee Wan Ariffin氏を取締役会に選出

3と4は、ヘッジファンドのEngine No.1の意向が反映された模様。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2020年第4四半期の総収入(Total revenues and other income)は465億4000万ドル、市場予想の486億ドルを下回っている

- 2020年第4四半期の特別項目を除く調整後1株あたり利益(Earnings Excluding Identified Items Per Common Share Assuming Dilution)は0.03ドル、市場予想の0.01ドルを上回っている

となっている。

まとめ

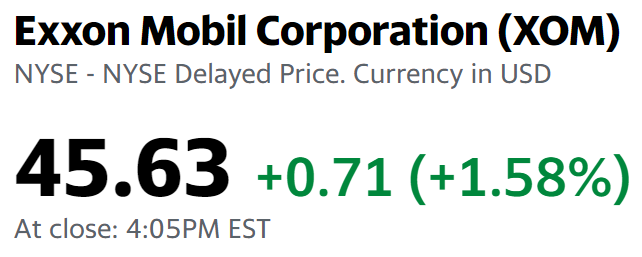

上記の様な決算内容を受けてエクソン・モービルの株価は、

1.58%の上昇。ダウ工業平均が1.57%、S&P 500が1.39%、NASDAQが1.56%それぞれ上昇したのとほぼ同程度の上昇。エクソン株は一時46.88ドルまで上昇したのだが。

上場以来初の通期赤字となったことがヘッドラインを飾ったが、決算内容を振り返ってみるとそれ程悪くなかったような気もする。減損費用を計上しているため悪く見える数値もあるが、減損自体は2020年12月に発表しているので市場へのインパクトは大きくなかったようだ。

また自分が懸念している配当に関しても、ある程度明確な仮定の下に配当を維持する方針を示しているので少し安心した。

後は原油価格が現在のレベルを維持してくれるのと、上に述べたEngine No.1の他にもDE Shawが2020年12月に業績改善と配当維持のために経費を削減するよう書簡を送っているのでヘッジファンドの意向が上手く働いてくれることを期待したい。

追記

上を書き終わった後少し前に書いた

エクソンとシェブロンが昨年合併協議の報道(2021/2/1)

についての情報をチェックし忘れていた事に気が付いた。再度決算資料を確認してみたところ、資料にはシェブロンや経営統合についての言及は無かった。

アナリストとのカンファレンスコールでもシェブロンというワードは出て来なかったが、アナリストの質疑で経営統合については触れられていた。

Goldman SachsのアナリストNeil Mehta氏の質問抜粋

- There was some press speculation on that. I’m not sure what you can say, but conceptually, do you see the potential for major on major consolidation?

それ(M&A)についてはいくつかの報道機関の憶測がありました。何が言えるかわかりませんが、コンセプトとしてメジャー同士の経営統合の可能性があると思いますか?

最高経営責任者(CEO)Darren Woods氏の回答抜粋

- Obviously, I’m not going to comment on speculation in the press.

もちろん私はマスコミの憶測についてコメントするつもりはありません - But what I would say is the approach that we take in this space has been pretty consistent, and we’ve talked about that over the years.

しかし私が言いたいのは、この分野で私たちが採用しているアプローチはかなり一貫しており、それについては何年にもわたって話し合ってきたということです - And it’s really looking for value opportunities where there’s another company that we can leverage synergies, leverage differences in portfolios that basically complement one another.

相乗効果及び基本的に相互に補完するポートフォリオの違いを活用できる別の会社についての価値機会を実際に探しています

実際のやり取りはもっと多いのだがポイントはこんなところだろうか。特定の経営統合についての詳細はなかったが、機会があれば経営統合の可能性を否定はしていない、という事になる。

具体的なM&A/経営統合のアップデートは無く、質疑も時間の都合か上記のやり取りのみ。エクソンの基本スタンスが確認できたので良しとすべきだろう。