はじめに

昨日2023年4月14日(金)から米国企業の四半期決算発表が本格化した。いつもの様に自分の所有している銘柄ではJPモルガン・チェース(JPM)、シティグループ(C)などの米銀株が先陣を切って決算を発表している。

2023年3月には米銀破綻などがあって大きく下落した米銀株であるが、4月に入ってからは3月に比べると落ち着いた動きをしている様に見える。しかし、今回の四半期決算(1~3月)には3月も含まれるため、3月の米銀破綻や金融システム不安の影響が数値的にも現れてくるはずで銀行株にとっては重要な四半期決算発表になると思われる。

そういった点を踏まえつつ、以下JPモルガンの2023年第1四半期決算を確認し整理する。

JPモルガン・チェース2023年第1四半期決算発表

以下の内容はJPモルガン・チェースの企業サイトから引用・抜粋。

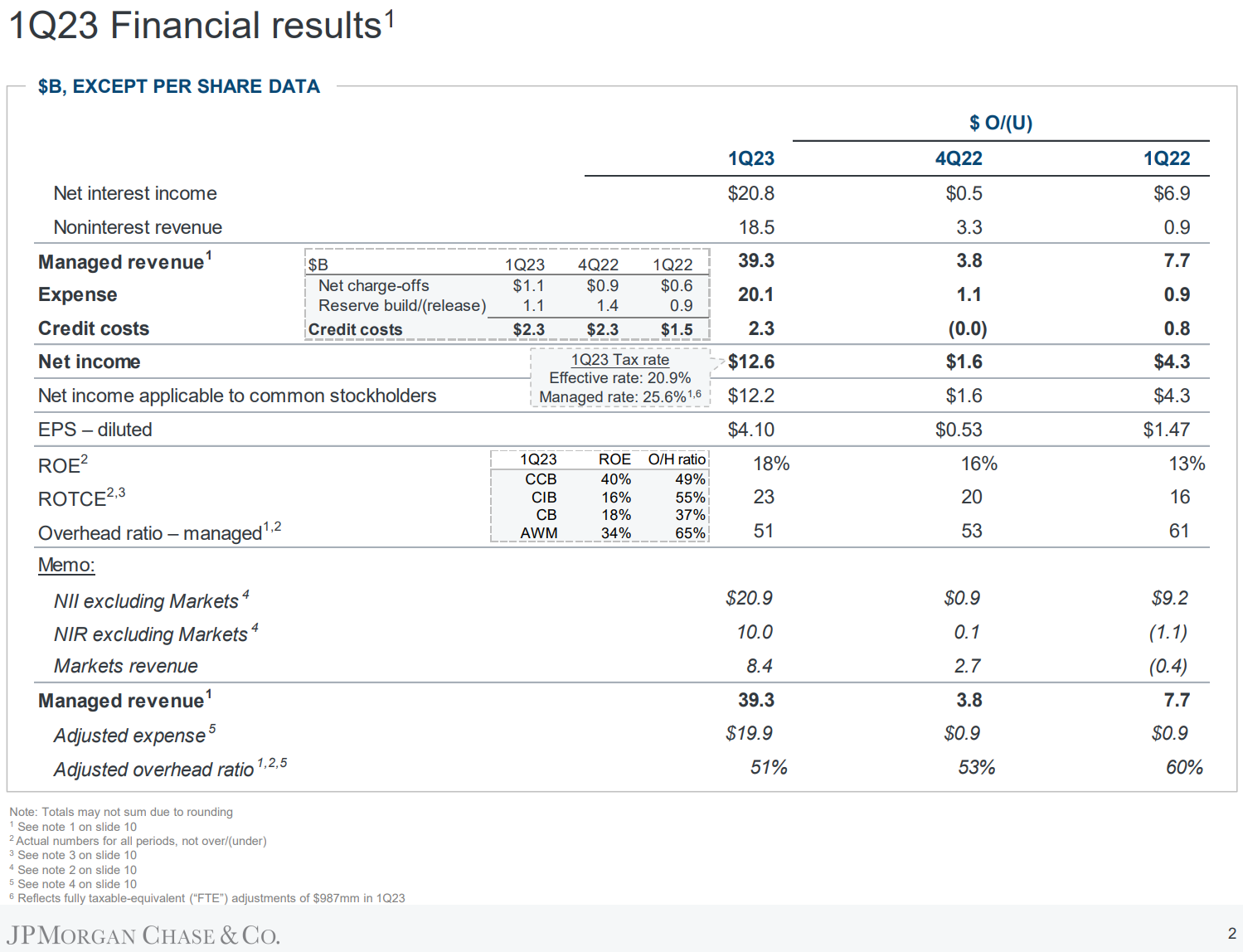

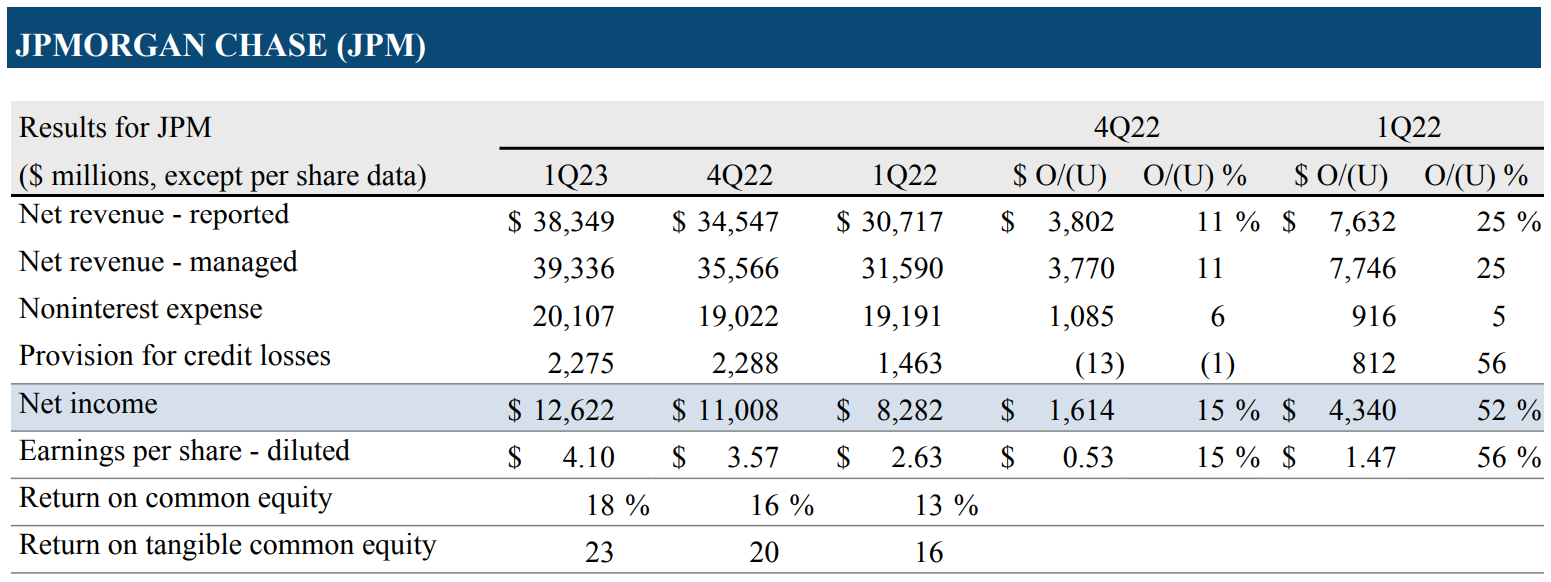

- 総収入(Managed Revenue)は393億3600万ドルで、前四半期比11%増、前年同期比25%増

- 報告ベースの総収入(Net revenue – reported)は383億4900万ドル、前四半期比11%増、前年同期比25%増

- 純利益(Net income)は126億2200万ドルで、前四半期比15%増、前年同期比52%増

- 希薄化後1株あたり純利益(EPS – diluted)は4.10ドルで前四半期比15%増、前年同期比56%増

まず目を引くのは純金利収入(Net Interest Income:NII)が208億3100万ドルと前年同期比で49%増加していること。これが寄与して希薄化後の1株あたり純利益(EPS – diluted)も前年同期に比べて56%増加となっている。

一方で前四半期の14億ドルからは減少しているものの今四半期も貸し倒れ引当金繰入額(Reserve Build/(release))を11億ドル積み増している。純償却額(Net charge-offs)を含めた総与信費用は23億ドルで前四半期と同じ、前年比では56%増となっている。この点に関しては「(銀行破綻を受けて)貸し手がより保守的になるため金融状況は引き締まる可能性が高く、これが消費者支出を減速させるかどうかはわからない」としている。

その他

その他気になった点をピックアップすると以下の様のものがある。

- 部門別の業績は以下の通り

- Consumer & Community Banking:純利益52億4300万ドル(前年同期比15%増)

- Corporate & Investment Bank:純利益44億2100万ドル(前年同期比33%増)

- Commercial Banking:純利益13億4700万ドル(前年同期比5%減)

- Asset & Wealth Management:純利益13億6700万ドル(前年同期比21%増)

- Corporate:純利益2億4400万ドル(前年同期比58%減)

- 発表資料中では「米経済は引き続き総じて堅調。消費者は支出を続けておりバランスシートも健全で企業も良い状態にある」とする一方、「しかしながら、過去1年にわたり当行が見守ってきた波乱の前兆は依然として見えており、銀行業界の問題がこうしたリスクに加わった」としている

- 利息以外の経費は5%増の201億ドル。主に報酬、マーケティング、法務費用が増加

- 昨年一時停止していた自社株買いを第1四半期に再開し19億ドル相当の自社株を買い戻し

- 2023年3月末時点の預金残高は2兆3800億ドルで、2022年12月末の2兆3400億ドルから2%増加

- ジェレミー・バーナム最高財務責任者(CFO)は、アナリストとのカンファレンスコールで「新規口座開設が活発で、預金やマネーマーケットファンド(MMF)の流入も目立った」と発言

- また従業員の削減についてジェレミー・バーナム最高財務責任者(CFO)がアナリストとのカンファレンスコールで「BAU(Business As Usual:従来通り)」と現在の従業員数を維持する考えを示す

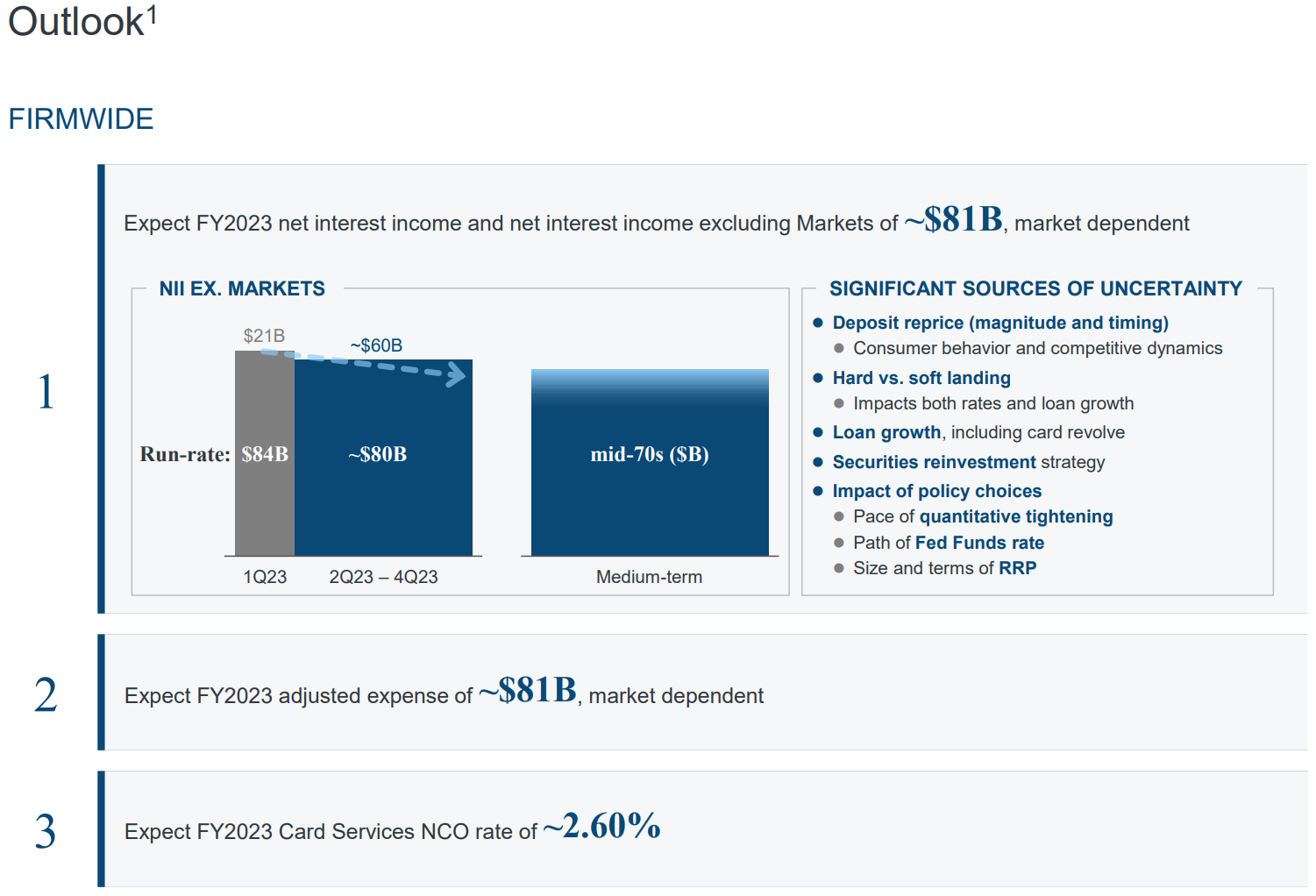

2023年通期見通し

2023年の通期見通しに関しては以下の通り。

- 2023年通年のCIBマーケット事業を除く企業全体の純金利収入(Net interest income excluding Markets):~810億ドル(前四半期の~740億ドルから上方修正)

- 調整後経費(Adjusted expense):810億ドル

- Card NCO(Net Charge-Off) rate(カード純貸倒償却率):~2.60%

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2023年第1四半期の総収入(Managed Revenue)は393億3600万ドル、市場予想の368億3000万ドルを上回っている

- 2023年第1四半期の希薄化後1株あたり純利益(EPS)は4.10ドル、市場予想の3.38ドルを上回っている

となっている。

まとめ

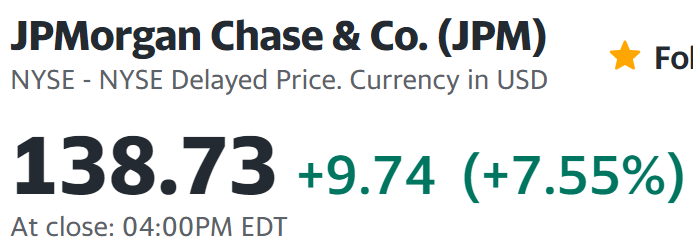

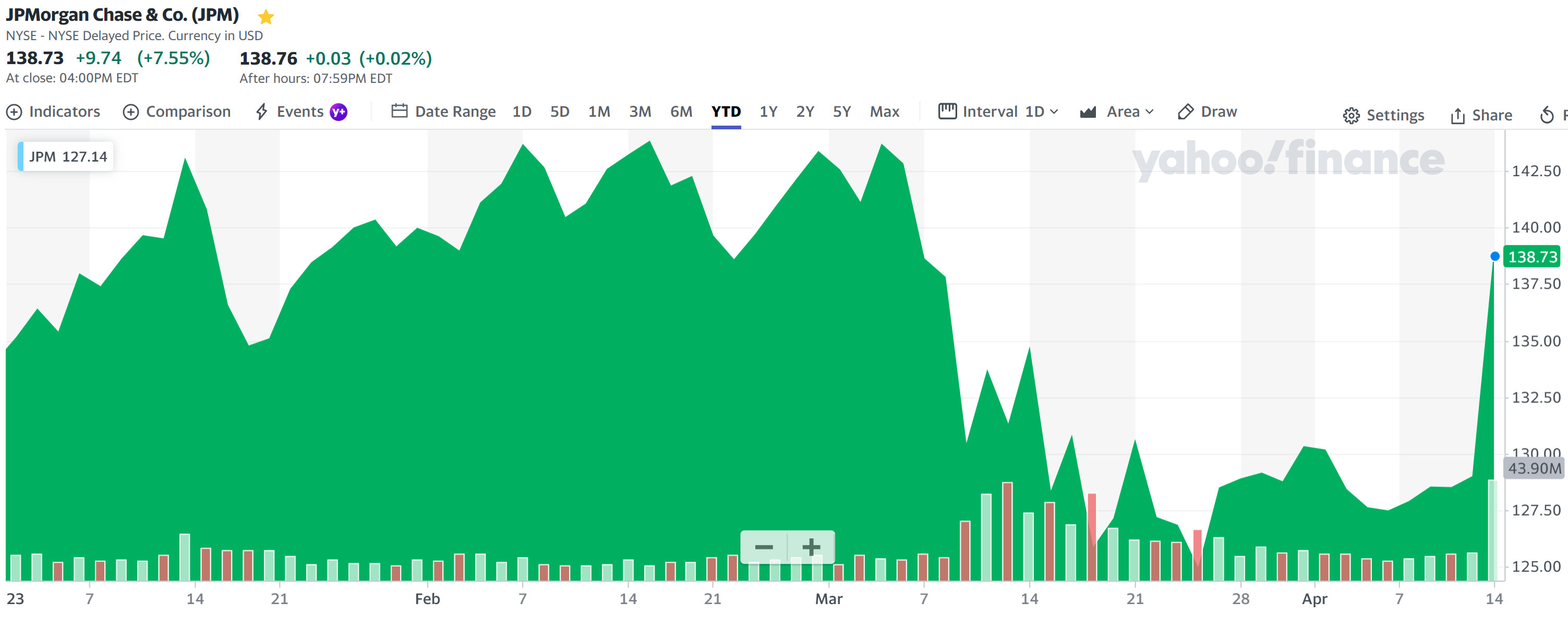

上記の様な決算結果を受けてJPモルガンの株価は

前日比7.55%の大幅上昇。同日の米国市場が

同日発表された各種指標(小売売上高、鉱工業生産、消費者信頼感など)が総じて米連邦準備理事会(FRB)の追加利上げが裏付けられると判断され、いずれも前日比マイナスだったことを考えるとJPモルガンの決算はかなり市場に評価されたようだ。

冒頭に懸念された3月の米銀破綻、銀行システムへの不安はJPモルガンの決算数値には現れず、逆に3月の事態を受けて流出するかと危惧された預金残高は2022年12月末から2023年3月末にかけて2%増加している。また続いている利上げの恩恵を受け純金利収入が増加しているのもJPモルガンにとっては追い風となった。

年初来の株価を見てみると

年初来ではプラスになっているが、前四半期決算時(1月13日)の株価は下回っており、3月の下落分を回復するまでには至っていない。

気になる今後のJPモルガン株だが、決算結果を受けて上昇基調となるかどうかだろう。米国での高金利が続く中での金利収入も引き続き増加している点や、米中堅銀行の破綻で銀行からの預金が流出するのではないかという懸念とは逆に、JPモルガンの様な大手銀行には結果的に預金が集まったことを重視すれば上昇基調となる気もするが、一方で「過去1年にわたり当行が見守ってきた波乱の前兆は依然として見えており、銀行業界の問題がこうしたリスクに加わった」といった見解も示しており、総与信費用が23億ドルで前四半期と同じで前年比では56%増となっている点を重視すると、まだまだ安心できる状況ではないかもしれない。個人的には上昇が続く事を期待したいのだが、さてどうなることだろうか。