はじめに

昨日米国時間2023年1月13日(金)から米国企業の四半期決算発表が本格化した。いつもの様に自分の所有している銘柄ではJPモルガン・チェース(JPM)が先陣を切って四半期決算発表を行っている(シティグループ(C)はその翌日が普通なのだが金曜日ということもあってか今回はJPモルガンと同日だった)。

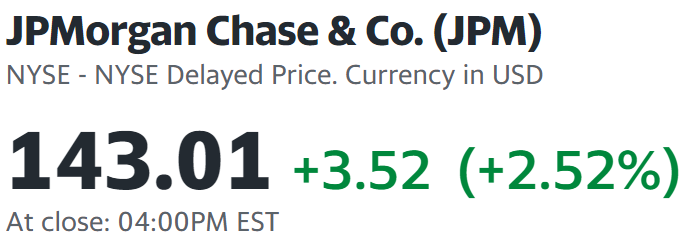

昨日就寝する前は決算を受けてJPモルガンの株価は下落しておりどこまで下がるのかと思いながら寝たのだが、起きて株価を見てみると

前日比2.5%の上昇で終えていた。日中の株価の動きも見てみると

時間前にあった決算発表を受けて開場直後は前日比で2.5%超下落する局面もあったのだが、時間が進むにつれて株価は上昇し、結局前日比2.5%高で終えている。

以下、JPモルガンの2022年第4四半期決算を確認し整理すると共に、何故この様な株価の動きになったのかにも気を付けてみることにする。

JPモルガン・チェース2022年第4四半期決算発表まとめ

以下の内容はJPモルガン・チェースの企業サイトから引用・抜粋。

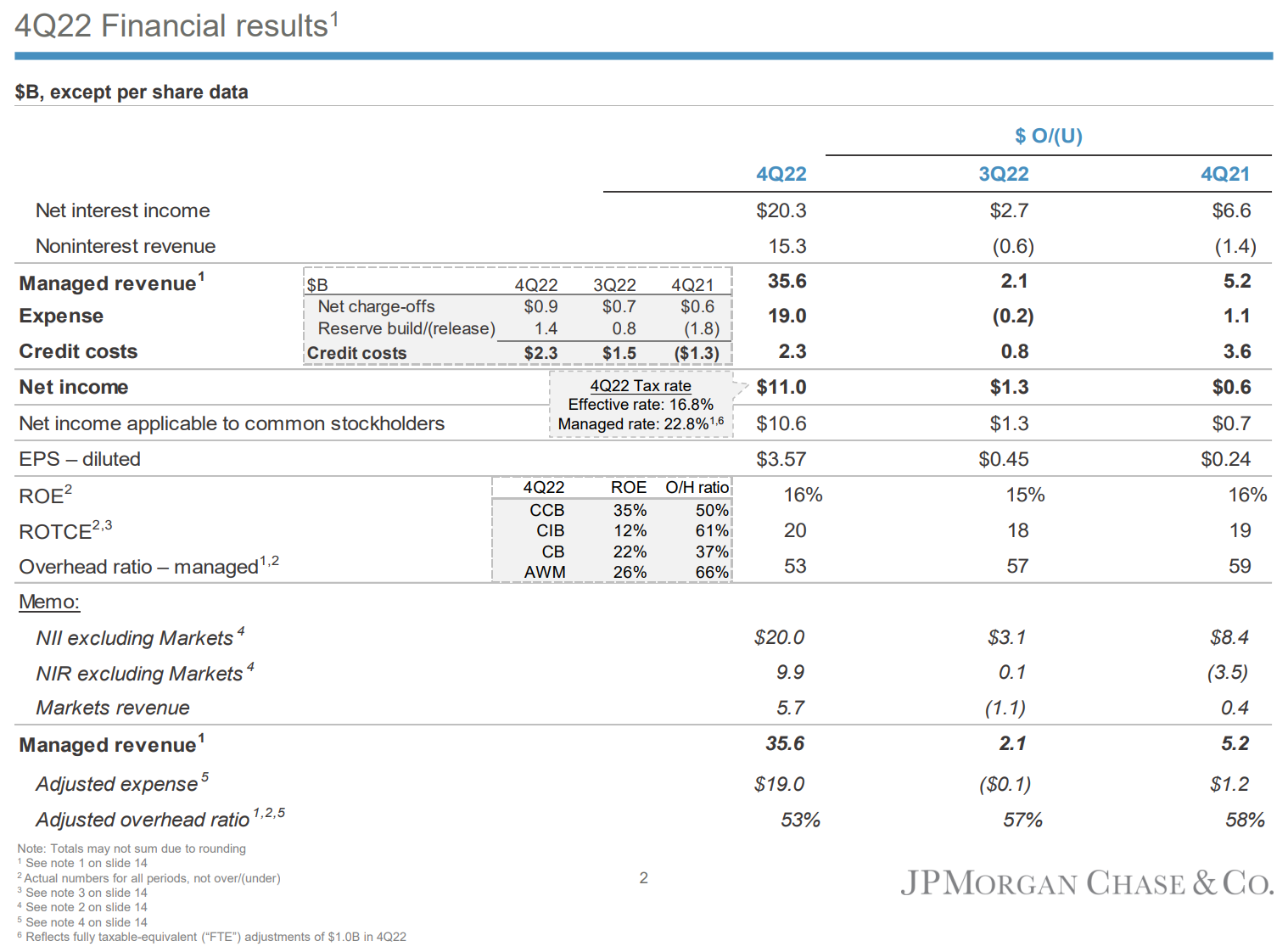

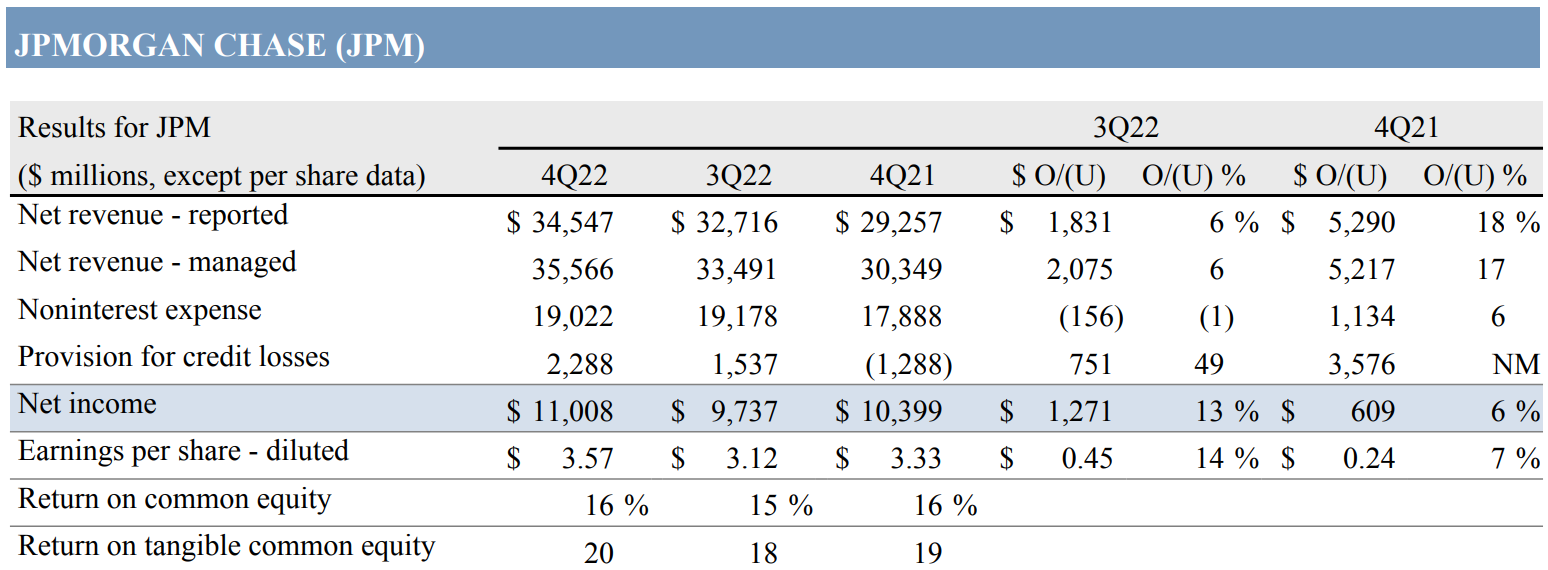

- 総収入(Managed Revenue)は355億6600万ドルで、前四半期比6%増、前年同期比17%増

- 報告ベースの総収入(Net revenue – reported)は345億4700万ドル、前四半期比6%増、前年同期比18%増

- 純利益(Net income)は110億800万ドルで、前四半期比13%増、前年同期比6%増

- 希薄化後1株あたり純利益(EPS – diluted)は3.57ドルで前四半期比14%増、前年同期比7%増

今四半期も貸し倒れ引当金繰入額(Reserve Build/(release))を14億ドル積み増しておりこれにはクレジットカードで8億ドル、住宅ローンの2億ドルが含まれている。理由として同社のマクロ経済見通しの緩やかな悪化から、現在は中央ケースの緩やかな景気後退を反映している(driven by a modest deterioration in the Firm’s macroeconomic outlook, now reflecting a mild recession in the central case)ことを挙げている。

この見通しが嫌気され序盤のJPモルガン株下落につながったのかもしれない。

その他

その他気になった点をピックアップすると以下の様のものがある。

- 純金利収入(NII:Net Interest Income)が利上げの恩恵を受け四半期ベースで過去最高の202億ドル(前四半期は176億ドル)

- 信用コストは22.9億ドルと前四半期の15億ドルから増加

- 発表資料中では消費者や企業の動向は引き続き健全としつつも、ウクライナの戦争を含む地政学的緊張やエネルギー・食料供給を巡る脆弱な状況、根強いインフレ、前例のない量的引き締めがもたらす逆風による最終的な影響は依然不明と指摘

- 昨年から停止している自社株買いについてカンファレンスコールで「適切と判断すれば今四半期中にも再開する可能性がある」と言及

- 競合他社などが人員削減に踏み切っている点に関するカンファレンスコールでの質問に対して「われわれはなお成長モード」とし、採用を継続する見通しを示している

2023年通期見通し

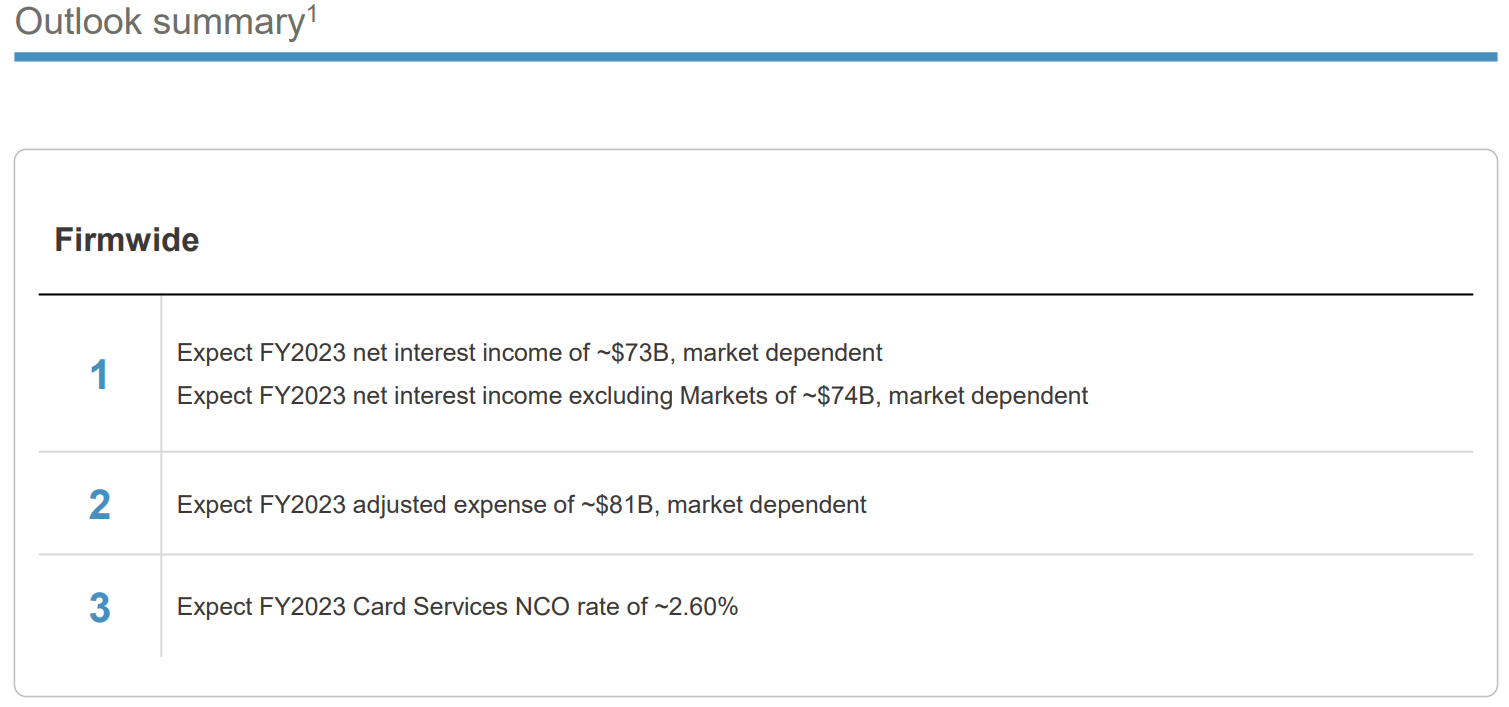

2023年の通期見通しに関しては以下の通り。

- 2023年通年のCIBマーケット事業を除く企業全体の純金利収入(Net interest income excluding Markets):~740億ドル

- 調整後経費(Adjusted expense):810億ドル

- Card NCO(Net Charge-Off) rate(カード純貸倒償却率):~2.60%

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2022年第4四半期の総収入(Managed Revenue)は355億6600万ドル、市場予想の341億5000万ドルを上回っている

- 2022年第4四半期の希薄化後1株あたり純利益(EPS)は3.57ドル、市場予想の3.10ドルを上回っている

- 2022年第4四半期の貸し倒れ引当金繰入額を含む信用コストは22億9000万ドル、市場予想の20億5000万ドルを上回っている

- 2023年通年のCIBマーケット事業を除く企業全体の純金利収入(Net interest income excluding Markets)見通しは~740億ドル、市場予想の744億3000万ドルを下回っている

となっている。

まとめ

決算内容を振り返ってみると主な項目は市場予想を上回っていたので、結果的にはJPモルガン株が上昇して終えたのは理解できる。逆に開場直後に下落していたのが腑に落ちないが、先に挙げた様に貸し倒れ引当金繰入額が増加したことと、その理由として緩やかなマクロ経済見通し悪化、景気後退が示唆されたことが嫌気されたのかもしれない(決算発表及びアナリストとのカンファレンスコールは米市場開場前)。

では何故その開場直後の下落から最終的に株価上昇で終えたのが気になるところだが、同日米ミシガン大学が発表した1月の1年先の期待インフレ率(速報値)が4.0%と昨年12月の4.4%から低下し2021年4月以来の低水準となったことで、JPモルガンが示唆したインフレ悪化・景気後退とはならない可能性が強まったためと思われる。

ちなみに他の主な米銀株も

決算が市場予想を上回ったかどうか(JPモルガン、バンク・オブ・アメリカは市場予想を上回り、シティグループ、ウェルズ・ファーゴは市場予想を下回る決算)にかかわらず日中の動きは開場直後下落、その後上昇して終えるという結果だった。

簡単に整理するとJPモルガンの決算自体は市場予想を上回り悪くなかったが、今後の経済見通しには不安が残るためJPモルガンの株価は下落、ただしその後のミシガン大学発表の経済指標がインフレ鈍化を示したため、市場全体の上昇に伴ってJPモルガン株も上昇して終える、というのが昨日の動きだろう。

取り合えず無難に決算を乗り切ったJPモルガンだが、経済指標/市場に助けられた部分も大きいと思われるので、今後しばらくは決算内容が1日で市場に消化されたのか、アナリストの評価がどうなるかなども含めて株価の動きに気に留めておく必要があるだろう。JPモルガンに関連する情報は今回の様に銀行株全体に影響を及ぼすことも多いので。