はじめに

2023年10月13日(金)から米国企業の四半期決算発表が本格化した。いつもの様に自分の所有している銘柄ではJPモルガン・チェース(JPM)、シティグループ(C)などの米銀株が先陣を切って決算を発表している。

JPモルガンは前回7月の第2四半期決算を無難に通過した後は、特に可もなく不可もなく概ね市場と同程度の推移だった印象があり、最近の市場の低迷の中でどのような決算結果となったかのが気になるところ。

以下JPモルガンの2023年第3四半期決算を確認し整理しておく。

JPモルガン・チェース2023年第3四半期決算発表

以下の内容はJPモルガン・チェースの企業サイトから引用・抜粋。

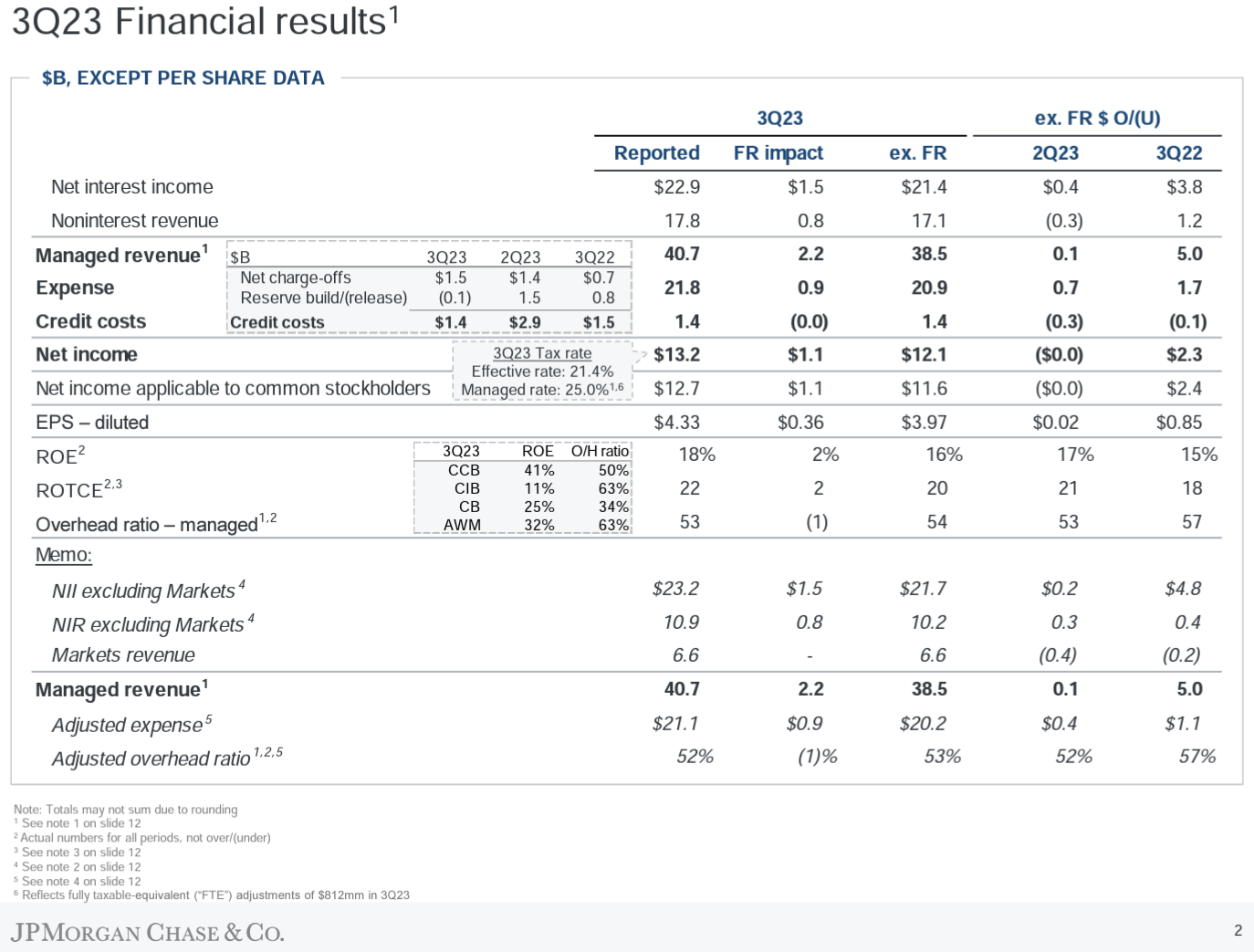

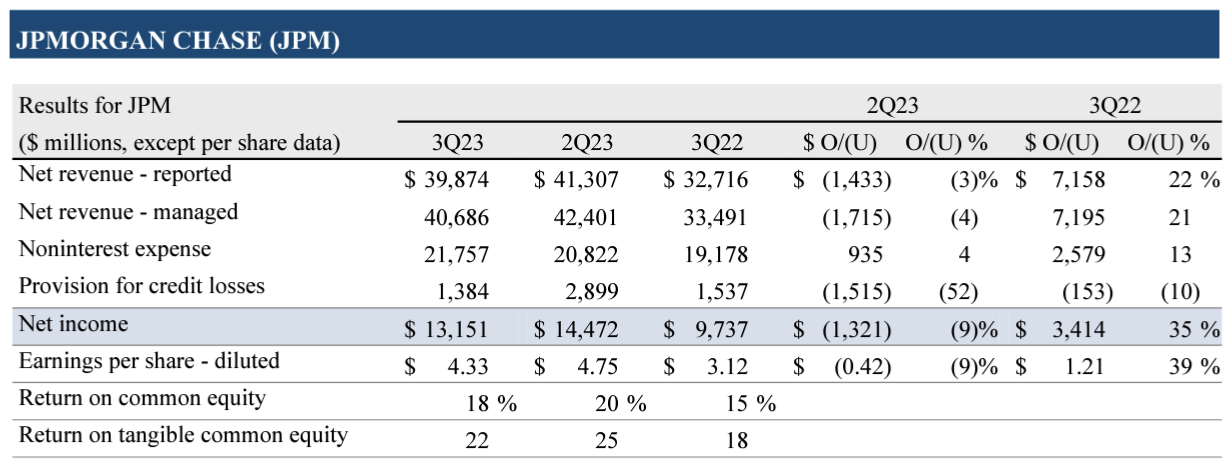

- 総収入(Managed Revenue)は406億8600万ドルで、前四半期比4%減、前年同期比21%増

- 報告ベースの総収入(Net revenue – reported)は398億7400万ドル、前四半期比3%減、前年同期比22%増

- 純利益(Net income)は131億5100万ドルで、前四半期比9%減、前年同期比35%増

- 希薄化後1株あたり純利益(EPS – diluted)は4.33ドルで前四半期比9%減、前年同期比39%増

純金利収入(Net Interest Income:NII)229億ドルで前四半期に過去最高だった218億ドルを上回っている。ただしこれには買収したファースト・リパブリック・バンク分の15億ドルが含まれている。

また今四半期の貸し倒れ引当金繰入額(Reserve Build/(release))は1億1300万ドルの取り崩し、純償却額(Net charge-offs)を含めた総与信費用は14億ドルで前四半期の29億ドルから減少している。

2023年通期見通し

2023年の通期見通しに関しては以下の通り。

- 2023年通年のCIBマーケット事業を除く企業全体の純金利収入(Net interest income excluding Markets):~890億ドル(前四半期の~870億ドルから上方修正)

- 調整後経費(Adjusted expense):~840億ドル(前四半期の845億ドルから下方修正)

- Card NCO(Net Charge-Off) rate(カード純貸倒償却率):~2.50%(前四半期の~2.60%から下方修正)

その他

その他気になった点をピックアップすると以下の様のものがある。

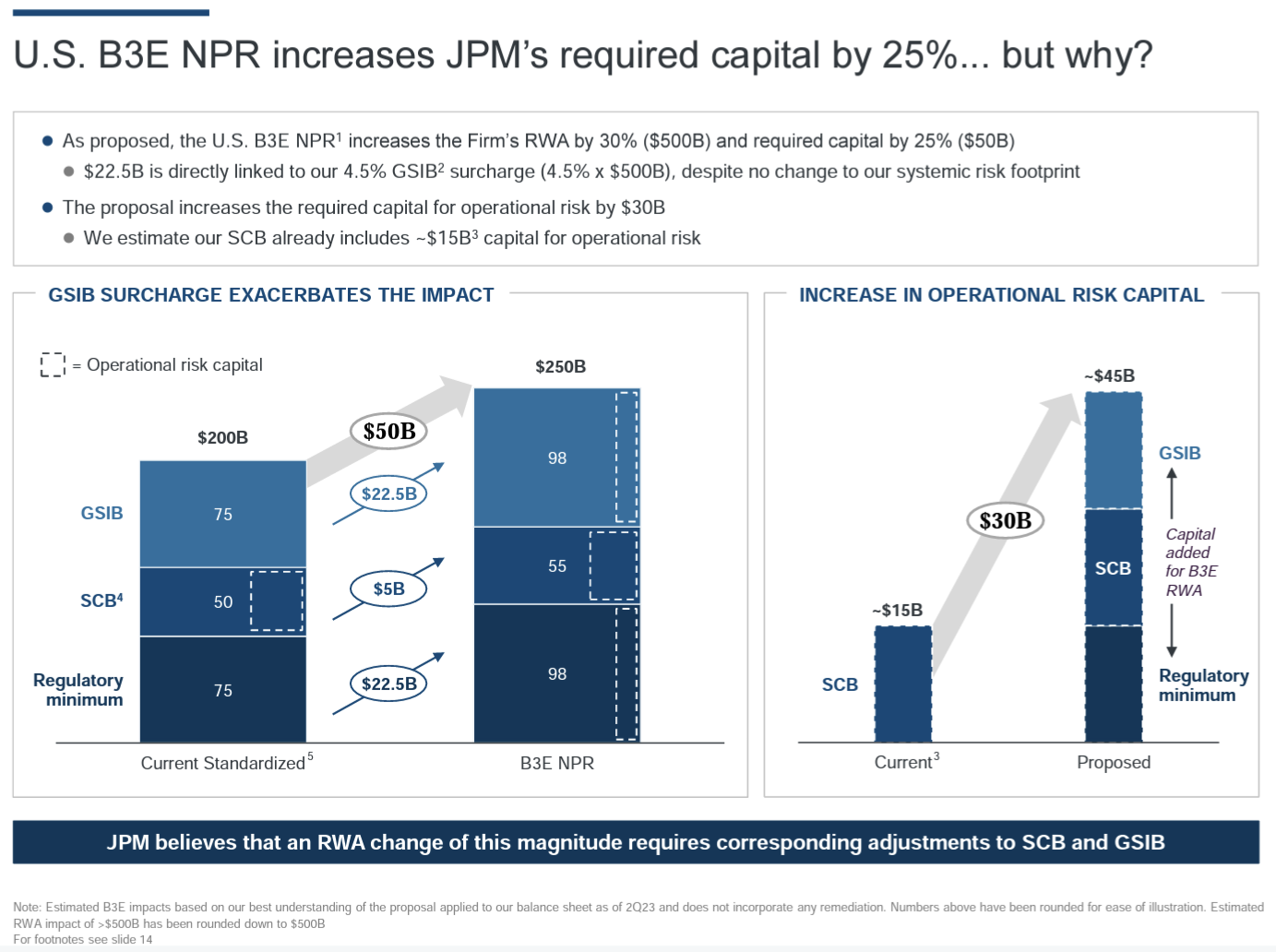

- バーゼルⅢ最終化案(Basel III Endgame:B3E)への対応

- B3Eは2023年7月27日に米連邦準備理事会(FRB)、米連邦預金保険公社(FDIC)、米通貨監督庁(OCC)により公表されたバーゼルⅢの実行細則案

- 提案が実施された場合Risk-Weighted Assets(RWA:銀行の自己資本比率を計算する際の分母となるもの)が約30%(5000億ドル)増加するため、JPモルガンは25%増の資本、つまり500億ドルを確保しなければならなくなる可能性がある

- 以前からJPモルガンは規制案には十分な公開データと分析が欠けていると主張しており、スライドタイトルも「U.S. B3E NPR increases JPM’s required capital by 25%… but why?」となっており、カンファレンスコールでも疑問を呈している

- 部門別の業績は以下の通り

- Consumer & Community Banking:純利益58億9500万ドル(前四半期比11%増、前年同期比36%増)

- Corporate & Investment Bank:純利益30億9200万ドル(前四半期比24%減、前年同期比12%減)

- Commercial Banking:純利益19億3500万ドル(前四半期比60%増、前年同期比105%増)

- Asset & Wealth Management:純利益14億1700万ドル(前四半期比16%増、前年同期比16%増)

- 第3四半期純利益のうちファースト・リパブリック・バンクに帰属するのは11億ドル

- 第3四半期の平均預金額は前年同期比1%減

- 第3四半期に20億ドル相当の自社株買いを実施

- 決算発表資料中のコメント

- 今四半期の結果は予想以上の純金利収入と通常よりも低かった信用コストの結果であり、いずれも時間の経過とともに正常化するだろう

- 米の個人消費は依然として健全だが、ウクライナ戦争やイスラエル紛争など複数の地政学的要因によりインフレが高水準に維持される可能性がある

- この数十年で世界は最も危険な時期かもしれない

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2023年第3四半期の総収入(Managed Revenue)は406億8600万ドル、市場予想の399億2000万ドルを上回っている

- 2023年第3四半期の希薄化後1株あたり純利益(EPS)は4.33ドル、市場予想の3.89ドルを上回っている

となっている。

まとめ

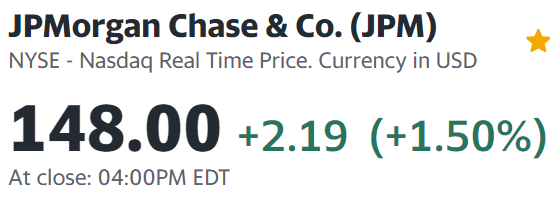

上記の様な決算結果を受けてJPモルガンの株価は

前日比1.50%上昇。同日の米国市場は

序盤は前日比プラスで始まったものの、米ミシガン大学が発表した10月の消費者信頼感指数(速報値)が3ヶ月連続で低下し市場予想中央値を下回ったことやイスラエル軍主席報道官のダニエル・ハガリ氏が、イスラエル軍の歩兵部隊と戦車部隊がイスラム組織ハマスが実効支配するパレスチナ自治区ガザ内で局地的な奇襲を実施したと発表したこともあって下落幅を拡大し、ダウを除いて前日比マイナスで取引を終えている。

そんな中JPモルガン株が上昇しているのは今回の決算内容がそれだけ市場に評価されたということなのだろう。決算発表後に一時4%超となっていたJPモルガン株が市場に引きずられる形で1.5%の上昇にとどまってしまったのは残念であるが、同じく決算発表のあったシティグループが同様に決算発表後に一時4%超だったものの最終的には前日比0.24%のマイナスで終えているのと比べるとやはりJPモルガンの底堅さが印象的でもある。

年初来の株価推移をみると

市場(S&P 500)の12.7%上昇に対してJPモルガンは10.4%の上昇と堅調な株価推移を続けている。バーゼルⅢ最終化案がどうなるかでやや不安は残るが、この堅調な株価推移を維持してもらいたいものだ。