はじめに

2020年8月12日の米国市場閉場後には自分の所有銘柄の一つであるシスコ・システムズ(CSCO)の決算発表があった。

最初に決算発表後の翌日株価を見てみると、

10%超の下落。

何故これ程急落したのかを四半期決算及び年度末を確認してみることにする。

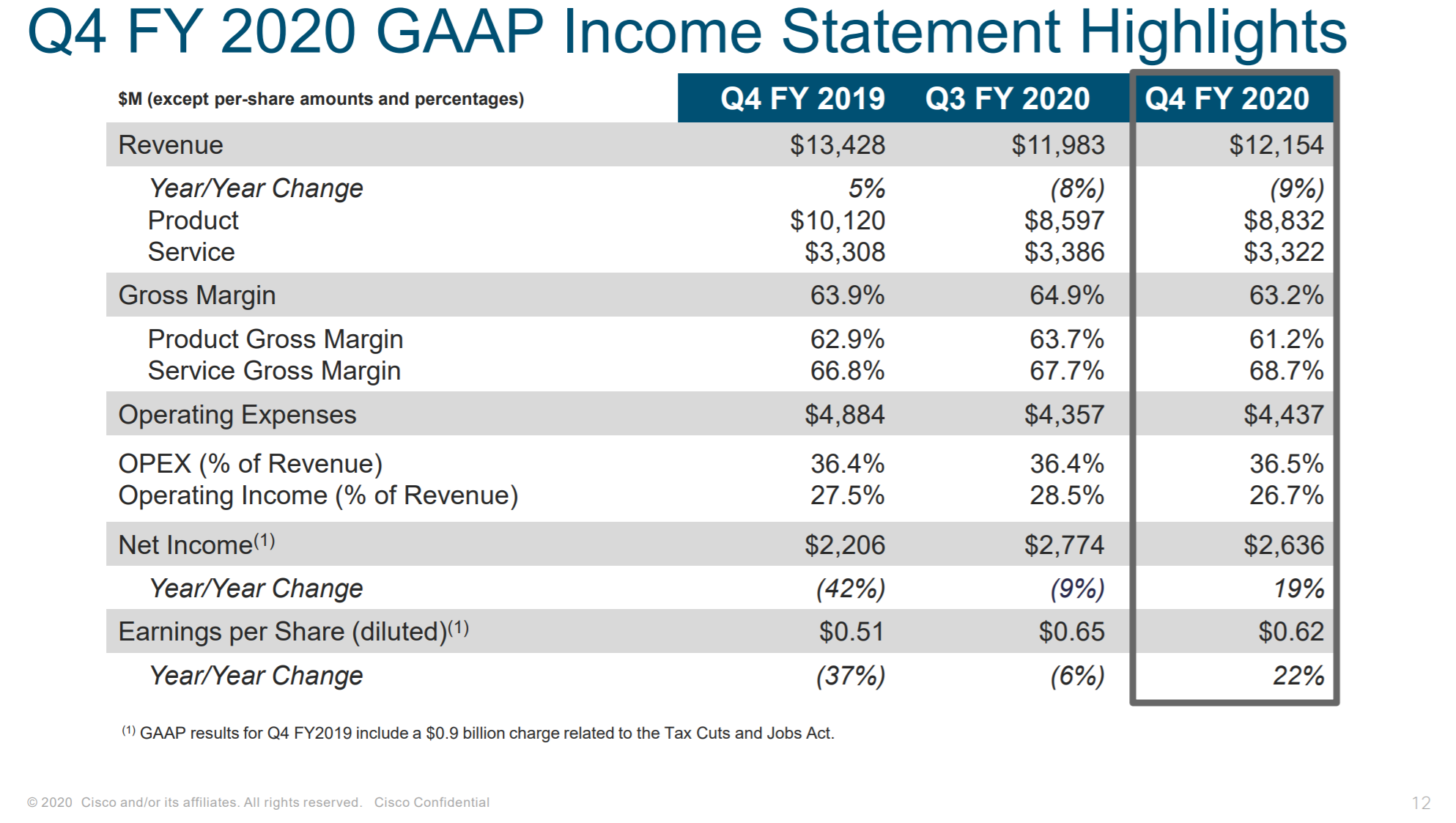

2020年第4四半期決算概要

以下はシスコ・システムズの企業サイトより引用・抜粋。

- 2020年第4四半期の売上高(Revenues)は121億5400万ドル、前年同期は134億2800万ドルで前年同期比9%の減少

- 2020年第4四半期の純利益(Net Income)は26億3600万ドル、前年同期は22億600万ドルで前年同期比19%の増加

- 2020年第4四半期の一株あたり利益(EPS)は0.62ドル、前年同期は0.51ドルで前年同期比22%の増加

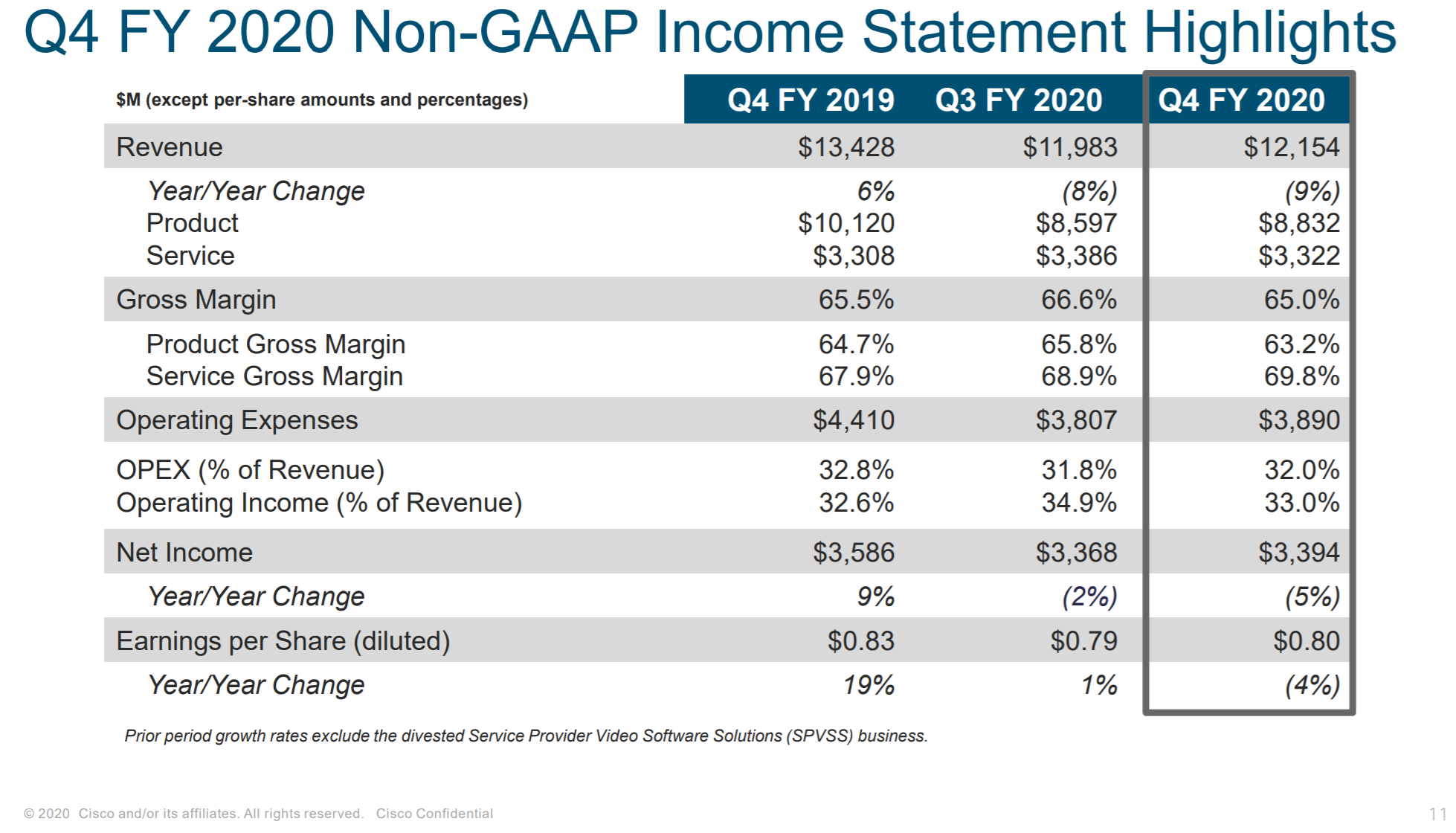

- 2020年第4四半期のNon-GAAPベースの一時項目を除く一株あたり利益(EPS diluted)は0.80ドル、前年同期は0.83ドルで前年同期比4%の減少

製品カテゴリごとの売上は以下の通り。

全体的な傾向としては前四半期と同じだが、もう少し詳しく見てみる。

Infrastructure Platforms部門:

スイッチング、NGN(次世代ネットワーク:Next Generation Network)ルーティング、ワイヤレス、データセンターソリューションが主な構成要素。

売上は前年比16%減の66億3000万ドルで、市場におけるコロナウイルスの危機に起因する需要の低迷によって深刻な影響を受けたとしている。

ただその中でCatalyst 9000ファミリのスイッチに対しては強い需要が見られ2桁の成長、WiFi 6製品の立ち上げから利益を得たとしている。

Applications部門:

ユニファイドコミュニケーション(UC)、Webexビデオ会議/TelePresence Endpoints、IoT、AppDynamicsやJasperなどのアプリケーションソフトウェアビジネスなどが主な構成要素。

売上は前年比9%減の13億6000万ドル。ユニファイドコミュニケーションとTelePresence Endpointsの売上は減少したが、Webexの2桁の成長とAppDynamicsとIoTソフトウェアの堅調な売上により一部相殺されたとしている。

特にCOVID-19の影響による在宅勤務の需要により、Webexビデオ会議が堅牢であることで衰退が緩和され、経営陣は今後もその勢いが続くと予想しており実際に無料試用版から有料サブスクリプションへの転換が行われているとしている。

Security部門:

売上は10%増加して8億1400万ドル。在宅勤務の需要によりインターネットトラフィックが急増している中、アイデンティティとアクセス、高度な脅威、および統合脅威管理ソリューションに見られる堅実な需要に起因するとしている。

Other Products部門:

サービスプロバイダーのビデオ、クラウド、システム管理主な構成要素。

Services部門:

主にソフトウェアとソリューションサービス。

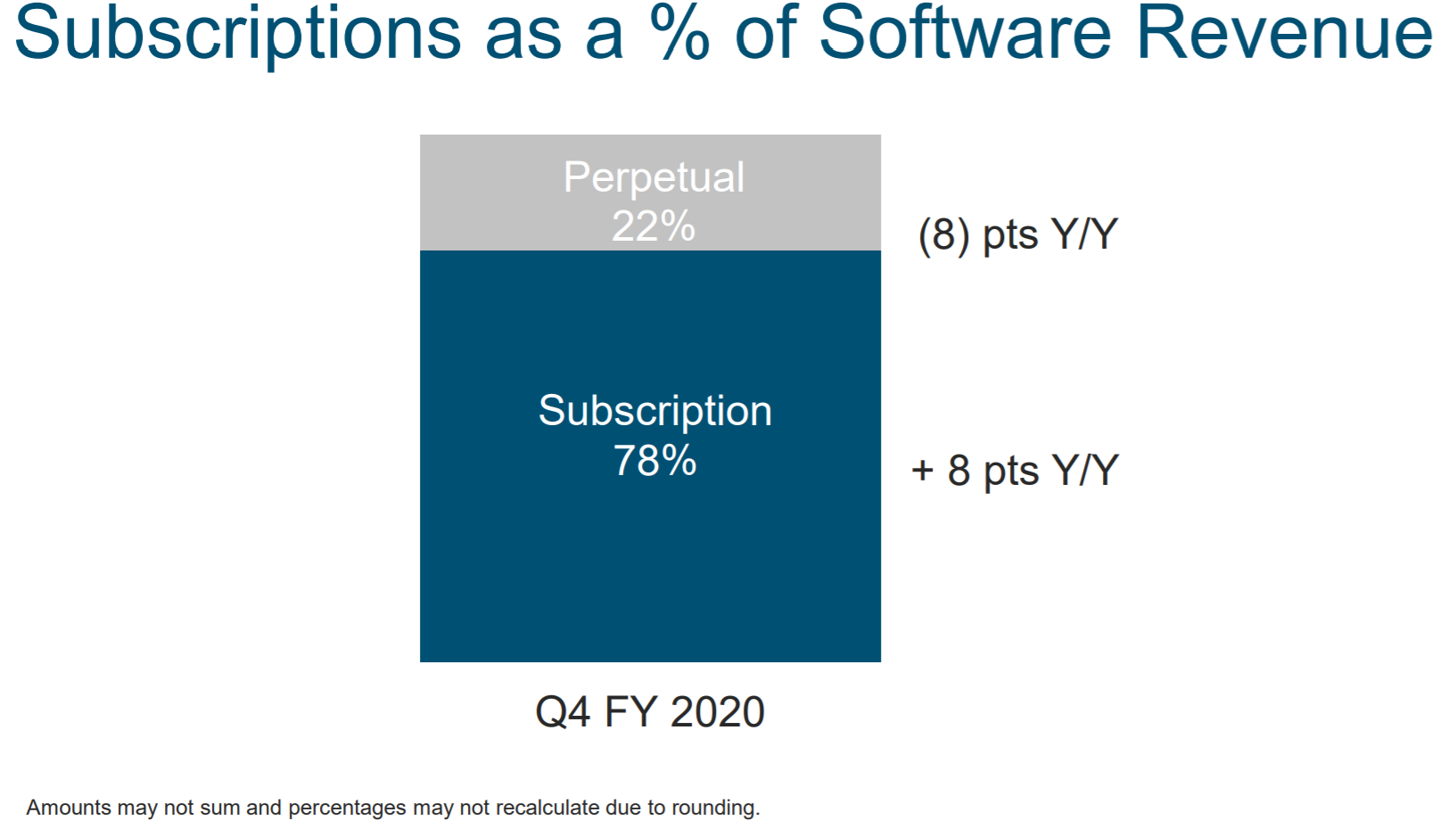

売上は横ばいの33億2000万ドル。特にソフトウェアサブスクリプションは、シスコのソフトウェア収益の78%を占め、前年比で8%増加している。

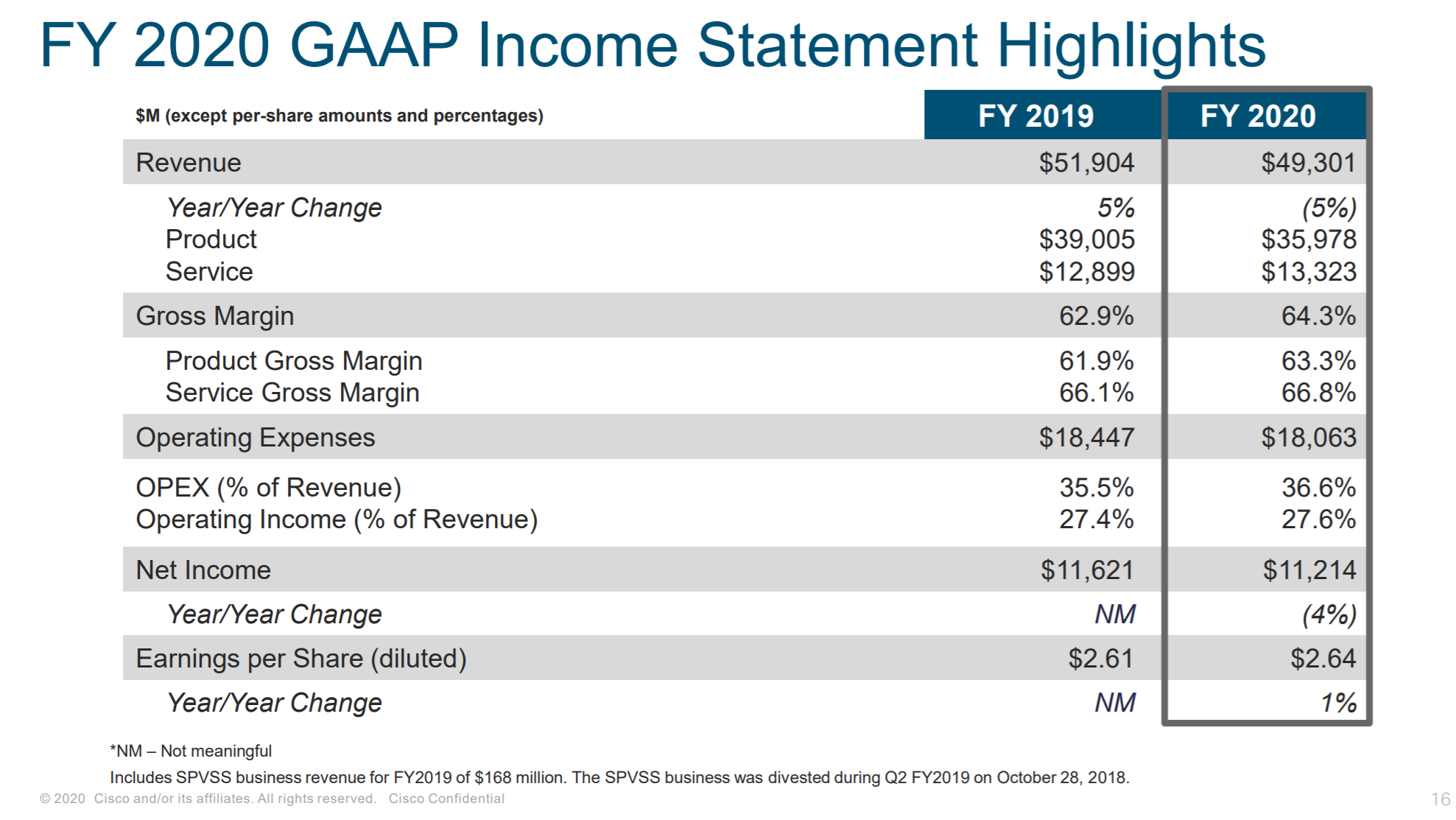

2020年度のGAAPベースでの結果は以下の通り。

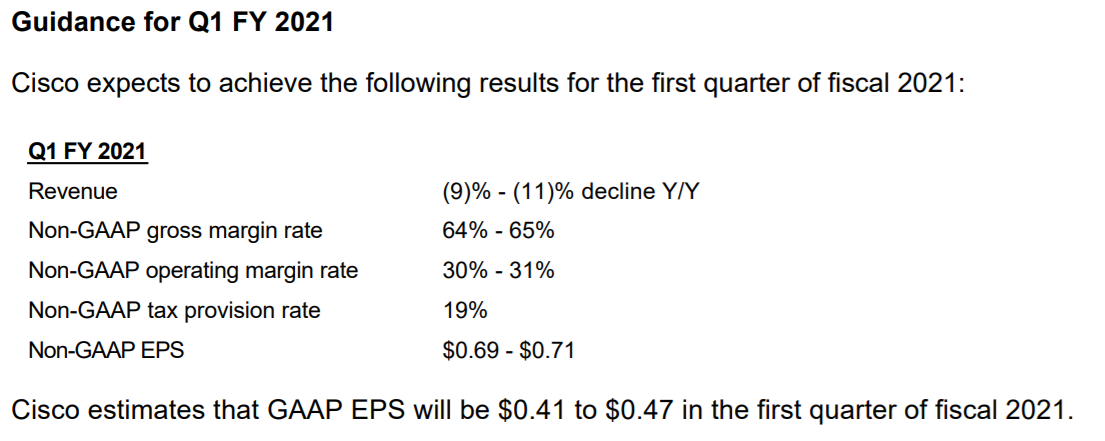

そして2021年度第1四半期の見通しについて以下の様に発表している。

やはり前年比マイナス9~11%としているRevenueが目に付く。

その他決算発表での主な内容は以下のものがある。

- Kelly Kramer最高財務責任者(CFO)の退任発表(ただし後任が決まるまでCFOとしてとどまる)

- 人員削減や早期退職を含む業務再編を通じて経費を10億ドル削減する計画を発表

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2020年第4四半期の売上高(Revenues)は121億5400万ドル、市場予想の120億8000万ドルを上回っている

- 2020年第4四半期のNon-GAAPベースの一時項目を除く一株あたり利益(EPS diluted)は0.80ドル、市場予想の0.74ドルを上回っている

- 2021年第1四半期の売上見通しは前年比9~11%の減少、市場予想の6.87%減よりも悪い

- 2021年第1四半期のNon-GAAPベース調整後1株利益見通しは0.69~0.71ドル、市場予想の0.76ドルを下回っている

となっている。

まとめ

四半期決算は良くはなかったものの市場予想は上回っているので、冒頭の株価急落の要因は2021年第1四半期の見通しに拠るものだろう。

自分が所有している他の銘柄の決算発表では概ね4~6月期が底と見ていたのだが、シスコの場合は期間の違い(シスコは5~7月が決算期間)があるにせよ、次四半期の見通しも悪いまま。IT系の割合が多いNASDAQは堅調に推移していたので、シスコもその流れに乗ると思っていただけに個人的にもこの見通しは予想外。

これでは9月の定期購入時にシスコを購入検討対象にする事は出来ないだろう。