はじめに

昨日2020年7月21日は、自分の所有銘柄の一つであるフィリップ・モリス・インターナショナル (PM)の2020年第2四半期決算発表があった。先月の米国株定期購入時には同じタバコ銘柄であるアルトリア・グループ(MO)とどちらにするか迷った末に、アルトリアを購入したのだが四半期決算内容そしてそれを受けての株価はどうだったのか整理しておく。

フィリップ・モリス2020年第2四半期決算発表概要

以下の情報は、フィリップ・モリス・インターナショナルのサイトより引用・抜粋。

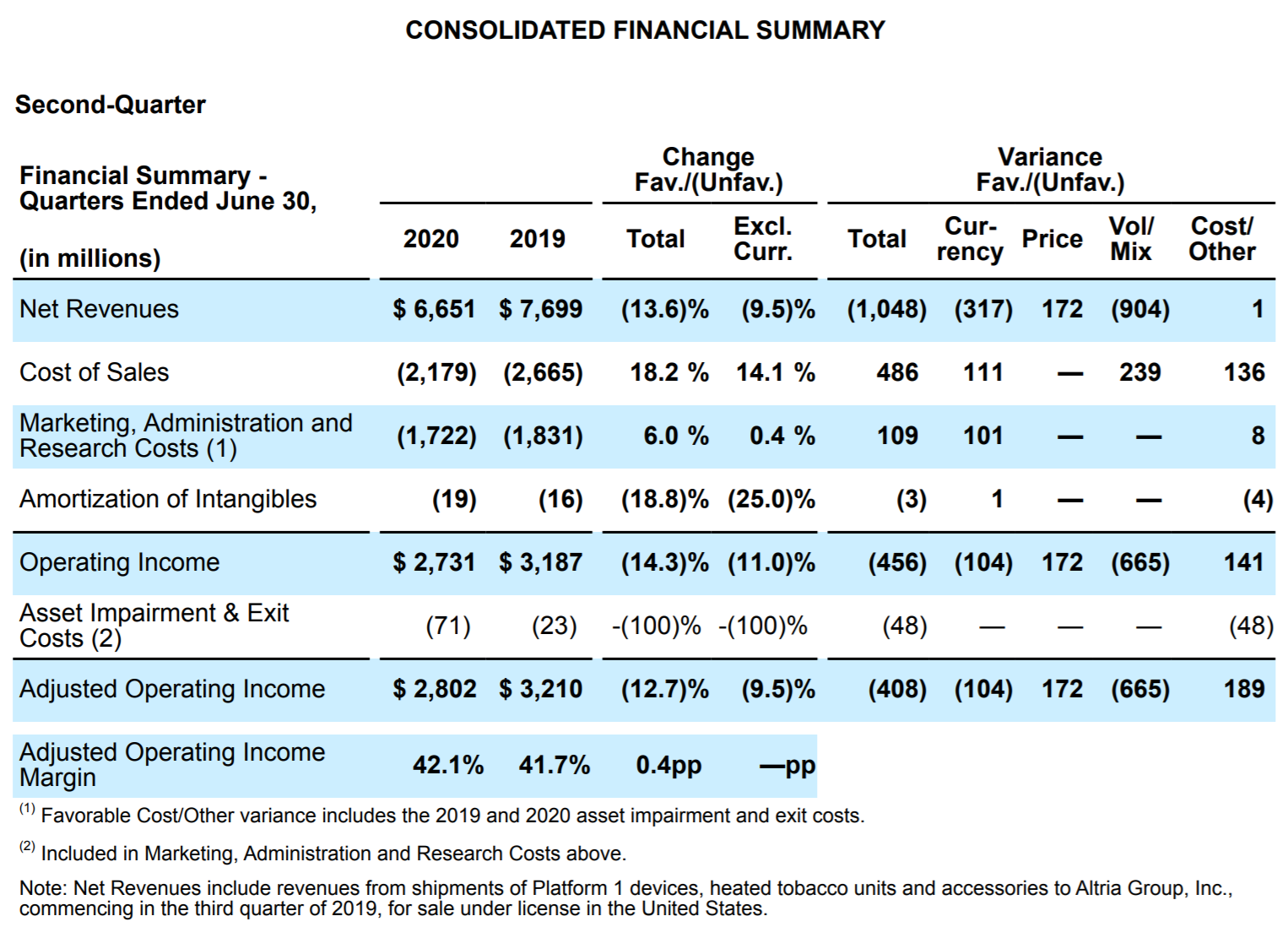

- 2020年第2四半期の純収入(Net Revenues)は66億5100万ドルで、前年同期比13.6%減少

- 2020年第2四半期の調整後営業利益(Adjusted Operating income)は28億200万ドルで、前年同期比12.7%減少

- 2020年第2四半期の調整後希薄化1株あたり純利益(Adjusted Diluted EPS)は1.29ドルで、前年同期比11.6%減少

- 2020年第2四半期のタバコ製品(Cigarettes)と加熱式タバコ製品(Heated Tobacco Units)の出荷量は、タバコ製品が前年同期比17.6%の減少、加熱式タバコ製品が前年同期比24.3%の増加。トータルでの出荷量は14.5%の減少

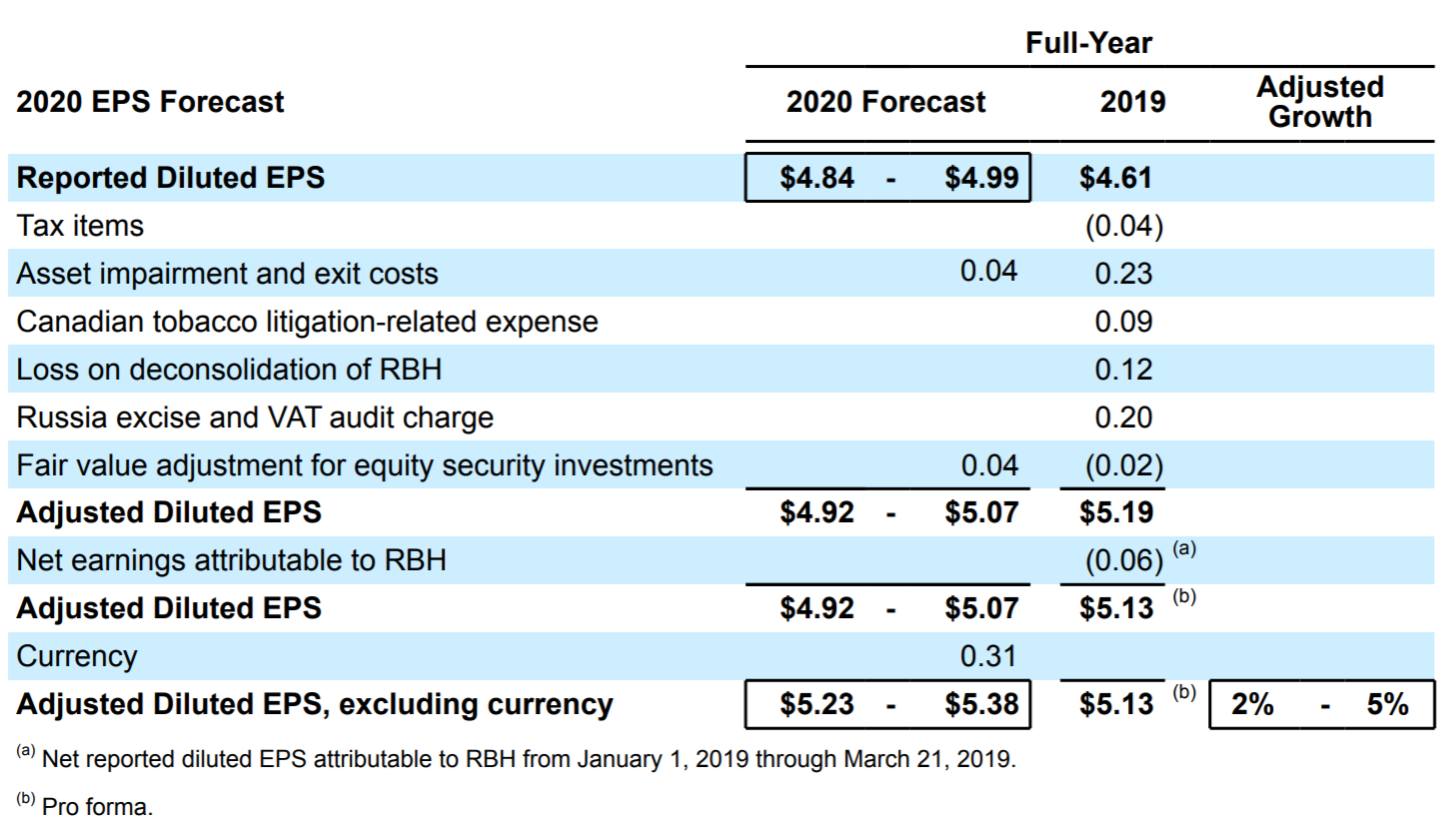

今回は前回2020年第1四半期決算で撤回されたEPS通期予想が再び発表されている。

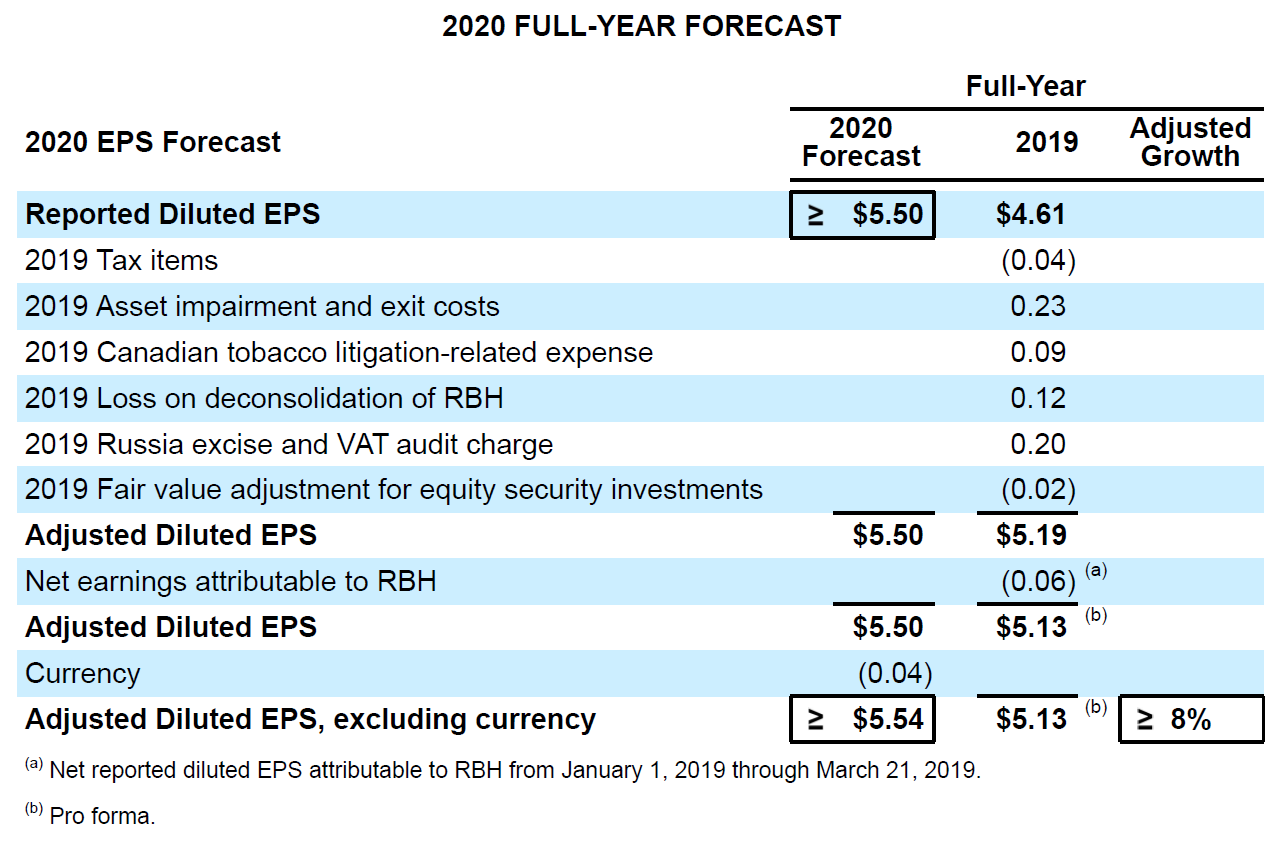

2020年2月の2019年第4四半期決算発表での同じデータは以下の通り。ただし、

- Notwithstanding this improved visibility, uncertainty remains as to the risk and magnitude of COVID-19 resurgence, as well as the economic consequences of the pandemic.

この改善された可視性にもかかわらず、COVID-19の復活のリスクと規模、およびパンデミックの経済的影響については不確実性が残っています。

といった但し書きがついている。

市場予想との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2020年第2四半期の純収入(Net Revenues)は66億5100万ドルで、市場予想の64億9200万ドルを上回っている

- 2020年第2四半期の調整後希薄化1株あたり純利益(Adjusted Diluted EPS)は1.29ドルで、市場予想の1.09ドルを上回っている

- 2020年通年の希薄化EPS(Reported Diluted EPS)見通しは4.84~4.99ドルで、市場予想は4.92ドル

となっていた。

まとめ

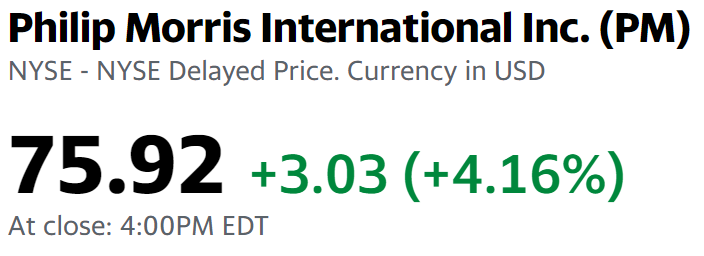

上記の様な結果を受けて昨日2020年7月21日のフィリップ・モリスの株価がどうなったかというと、

4.16%の上昇。ダウ工業平均が0.60%、S&P 500が0.17%の上昇だったのに比べると大幅上昇。

最初に決算数値を見た時は前年比で大きく減少していたのでマズイのかと思ったが、市場予測を上回ったことで株価が上昇したのだろう。また決算資料の中で最高経営責任者(CEO)のAndre Calantzopoulos氏が

- “Despite a very challenging quarter due to the pandemic, we delivered results above our previously communicated expectations for both net revenues and reported diluted EPS,”

「パンデミックのため非常に困難な四半期にもかかわらず、純売上高と希薄化後EPSの両方で以前に伝えた期待を上回る結果を出しました」

と述べているように2020年4月の2020年第1四半期決算発表時には第2四半期決算のreported diluted EPSを1.00~1.10ドルとしていたが、実際には既述の様に1.25ドルと上回っており、フィリップ・モリスの観点からしても満足のいく結果だったのだろう。

その他で気にするべき点としては、先日まとめた米FDAがIQOSを曝露低減タバコ製品として販売許可した事や、6月までの総IQOSユーザーがタバコ製品の喫煙からIQOSに移行したおよそ1120万人を含め約1540万人と推定、など加熱式タバコ製品IQOSへの言及が多かった。フィリップ・モリスは中長期的には旧来のタバコ製品から加熱式タバコへの移行を目指しているので、それが順調に進んでいることを強調しているように思われる。

次四半期の見通しについては先に挙げた通期見通しの想定として、

- Reported diluted EPS in the third quarter broadly in line with the company’s second-quarter 2020 EPS results,

第3四半期の希薄化後EPSは、同社の2020年第2四半期のEPSの結果とほぼ一致します

と見込んでおり、再度のロックダウンなどが無ければそれほど大きな落ち込みはなさそうではある。

まだアルトリア・グループ(MO)の決算発表がされていないので比較をするには時期尚早だが、昨日のフィリップ・モリスの決算内容からすると、先月の購入時にアルトリアではなくフィリップ・モリスを買い足した方が良かったのかと思わないでもない。2020年7月28日予定のアルトリアの決算発表が良いことを期待したいのだが、さてどうなるか。