はじめに

2026年4月30日(木)には自分の所有しているブリストル・マイヤーズ スクイブ(BMY)の2026年第1四半期決算発表があった。

前回2026年2月の2025年第4四半期決算では市場予想を上回る売上、EPSに加えて、2026年通期のEPS見通しも下限値が市場予想を上回った事が好感されてか3.30%の上昇。その際には

「今後のブリストル株だが、業界全体の流れもあって前回決算から上昇傾向が続いていたこと、また今回決算での好結果を受けて上昇傾向が続くのを期待したいところ。懸念材料の一つであったメディケアに関しても冒頭に書いた通り2026年秋以降に先延ばしになったので、しばらくは何か大きなネガティブサプライズが無ければ大丈夫だとは思うのだが。」

と書いていた。

今回の決算、そしてそれを受けてブリストル株はどうなったのか。以下内容を確認し整理しておく。

ブリストル・マイヤーズ2026年第1四半期決算概要

以下の情報はブリストル・マイヤーズ スクイブの企業サイトより引用・抜粋。

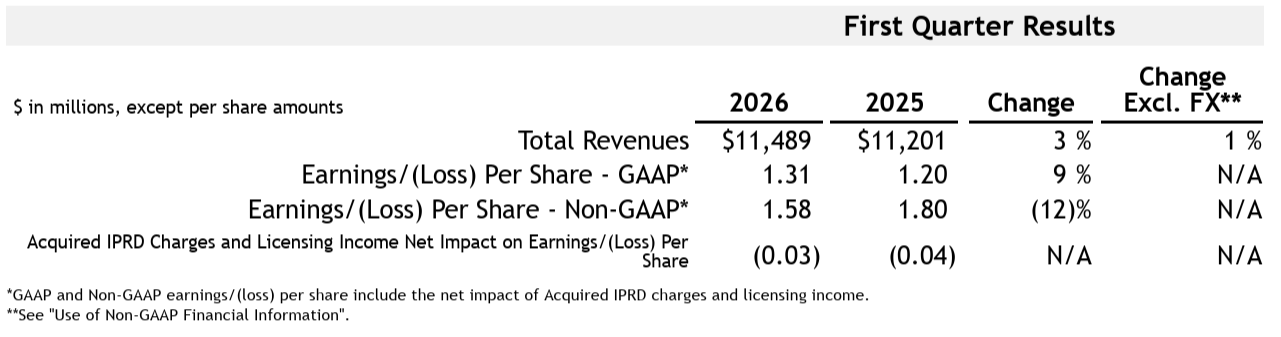

- 2026年第1四半期の総売上高(Total Revenues)は114億8900万ドル、前年同期は112億100万ドルで前年同期比3%増加(恒常為替ベースでは1%増加)

- 2026年第1四半期のNon-GAAPベースでの1株当たり利益(Earings Per Share Non-GAAP)は1.58ドル、前年同期は1.80ドルで前年同期比12%減少

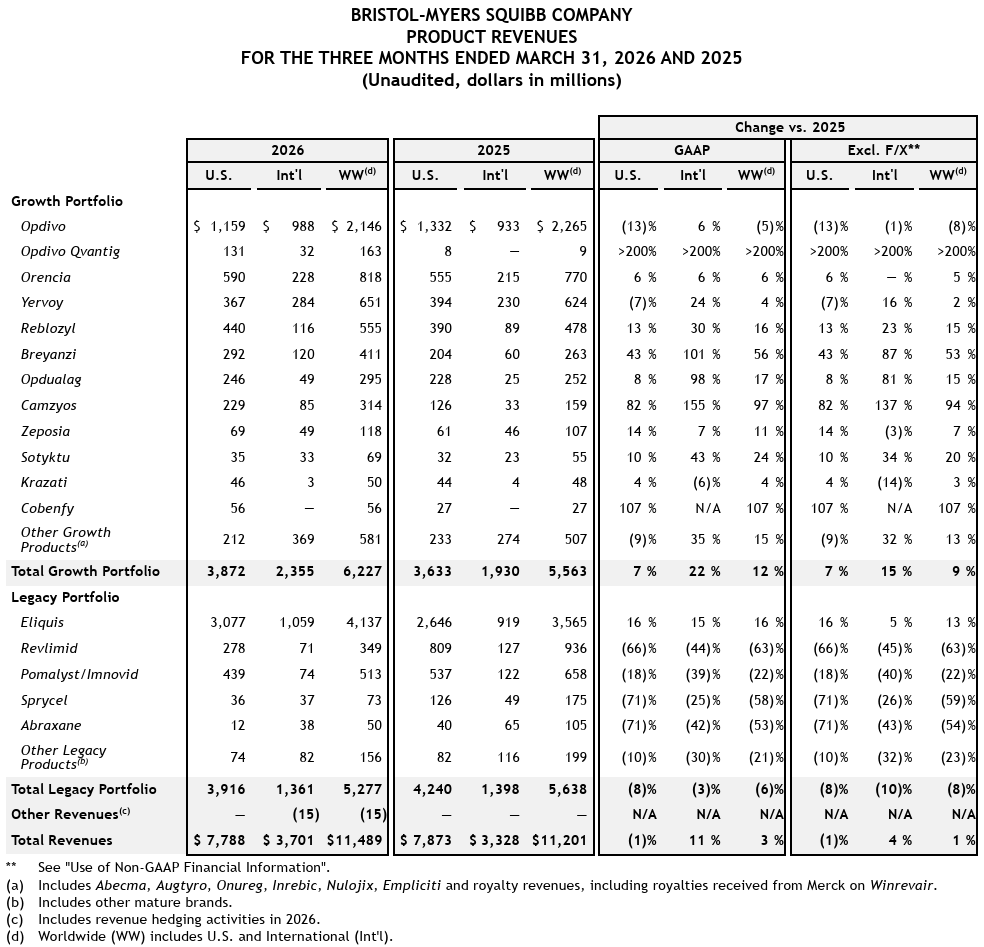

2026年第1四半期の主力製品の売上は以下の通り。

主力のEliquisは前年同期比16%増(恒常為替ベースでは13%増)の41億3700万ドル、Opdivoは5%減(恒常為替ベースでは8%減)の21億4600万ドル、そして特許保護が失われたRevlimidは前年比63%減の3億4900万ドルとなっている。

Growth Portfolio全体では62億2700万ドルで前年同期比11%増(恒常為替ベースでは9%増)、Legacy Portfolio全体は52億7700万ドルで前年同期比6%減(恒常為替ベースでは8%減)、全体では114億8900万ドルで前年同期比3%増(恒常為替ベースでは1%増)となっている。

2026年通期見通し

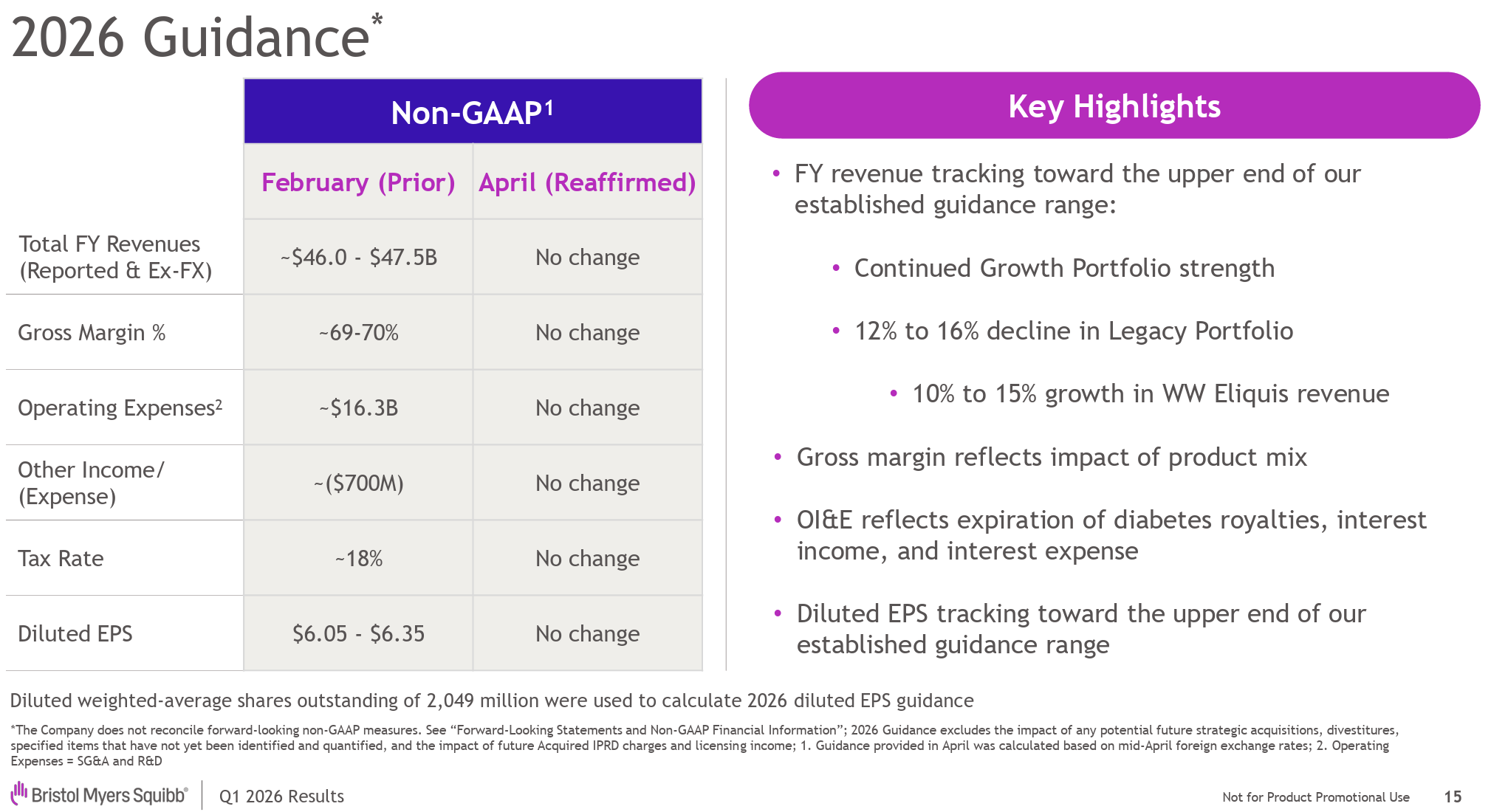

2026年の通期見通しは以下の通り。

【Non-GAAPベース】

- 総売上高(Total FY Revenues。レポート/恒常為替ベース):460億ドル~475億ドル

- グロスマージン:69~70%

- 営業経費(Operating Expenses):163億ドル

- その他収入/経費(Other Income/(Expense)):マイナス7億ドル

- 税率(Tax Rate):18%

- 希薄化後一株当たり利益(Diluted EPS):6.05~6.35ドル

いずれも前回と変わらず。

その他

その他決算資料及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 第1四半期は堅調な業績を達成。当社の戦略は引き続き3つの優先事項に基づいていく

- 生命を脅かす疾患への研究開発の集中

- 成長ポートフォリオの勢いを高めるための組織全体の強力な実行の推進

- 株主に友好的な規律ある資本配分の維持

- Growth Portfolioについて

- 売上高は前年同期比で9%増加

- これらは重篤な疾患を治療する差別化された持続的な資産でライフサイクルの初期段階にあり、当社の長期的な成長の基盤を強化し続けていく

- 臨床マイルストーンについて

- 第1四半期には広範で多様なパイプラインの推進に進展があった(以下に説明があるのだがここでは省略)

- これらの結果は、当社のポートフォリオの更なる多様化と拡大に役立つと期待しており、10年以内に10種類以上の新薬と30件の有意義なライフサイクル管理機会を提供するという当社の取り組みの一環の表れ

- 戦略的生産性向上イニシアチブによる20億ドルのコスト削減目標の残りを2027年末までに達成するという目標は引き続き順調に進んでいる

- 当社の業績に基づくと、事業は現在ガイダンスレンジの上限に向かって推移していると考えている

- 第1四半期業績

- 総売上は前年同期比1%増の約115億ドル

- Growth Portfolioは引き続き好調で、売上は9%増の62億ドル

- Opdivoの売上高は8%減少して約21億ドルとなったが、減少の大部分は米国における卸売業者レベルでのOpdivoの在庫減少によるもので、在庫は通常の範囲の下限にあり、これらの水準が年末にかけて正常化するかどうかを引き続き監視していく

- Legacy PortfolioではEliquisから堅調な成長が見られたが、他のいくつかのブランドでジェネリック医薬品の参入が増加したことによる影響が継続して相殺された

- 第1四半期の売上総利益率は280ベーシスポイント低下し70.3%となったが、これは主に製品構成の変化によるもの

- 当四半期の希薄化後1株当たり利益は1.58ドル、これには進行中の研究開発費とライセンス収入に関連する1株当たり0.03ドルの純費用が含まれている

- 財務関連

- 現金同等物および有価証券は約110億ドル

- 第1四半期の営業キャッシュフローは約11億ドル

- Eliquisの定価引き下げにより、純現金収入が約12億ドル減少したことが影響しているが、年後半にリベート支払額の減少により相殺されると予想

- 通期見通しについて

- 第1四半期の業績と現在の予測に基づくと、当社の財務実績は、設定した売上高およびEPSガイダンス範囲の上限に向かって推移している

- 質疑応答

- 競合製品の承認後のCamzyosの動向について

- Camzyosは引き続き非常に好調な勢いを維持している

- 現在米国ではCamzyosを処方されている患者が25000人に迫っており、海外ではさらに数千人が処方されている

- まだ初期段階だが、医療従事者はCamzyosとの差別化はほとんど見られないと述べている

- またCamzyosの4年間で確立されたインフラストラクチャとワークフローが非常に明確であるという声も一貫している

- 競合製品の承認後のCamzyosの動向について

いつもの様に臨床試験中の製品についての質疑が多く、それらは自分がまとめるには難しすぎるので概ね省略。今回の質疑応答はほとんど臨床試験中のものや市場に投入されている製品の療法などに関するものだった。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると

- 2026年第1四半期の総売上高(Total Revenues)は114億8900万ドル、市場予想の109億ドルを上回っている

- 2025年第1四半期の調整後1株当たり利益(Non-GAAP Diluted EPS)は1.58ドル、市場予想の1.42ドルを上回っている

となっている。

まとめ

上記の様な決算内容を受けてブリストル・マイヤーズ スクイブの株価は

前日比5.21%の上昇。同日の米国市場が

堅調な四半期決算を受けていずれも上昇したのと比べてもブリストル株の上昇幅は大きい。

売上、EPSが市場予想を上回ったことに加え、通期見通しが上限に向かって推移しているとしたことが市場に評価されたのだろう。

決算後数日を含めた年初来のブリストル株の推移を市場(S&P 500)と比べると

前回2月5日の決算以降は好決算を受けて年初来10~15%の上昇で推移。しかし3月に入って中東情勢により市場全体が下落したの同様にブリストルも軟調。3月下旬から上昇傾向となったものの、4月に入ると市場が上昇するのとは対照的に冴えない動きが続いていた。これは同業他社も概ね同じ様な動き。そして今回決算で大きく上昇したのだが翌日には大きく反落し、結局決算後3営業日続落となっている。

今後のブリストル株だが、決算前の不安定な動き、決算を受けて上昇したもののその後3営業日続落し、決算前株価を下回ったことを考えると期待は出来ないだろう。決算後にアナリストの投資格付けや目標株価の引き下げがあった訳では無い様だが、同じく投資格付けや目標株価の引き上げも無かったことが原因かもしれない。早めに下げ止まりとなって、現在の株価水準は維持してもらいたいところだがどうなるだろうか。