はじめに

2026年5月6日(水)の米国株式市場閉場後には自分が所有しているワーナーブラザース・ディスカバリー(WBD)の2026年第1四半期決算発表があった。

前回2026年2月の決算では売上、ストリーミング加入者数は市場予想を上回ったが、EPSは市場予想に届かず、旧来のグローバルリニアネットワーク部門(将来の分社後はディスカバリー・グローバル)が低調だったにもかかわらず0.35%の下落に留まっていた。

これは2025年12月にワーナーブラザースがネットフリックスによって買収されると発表して以来、対抗案を何度か出していたパラマウント・スカイダンスの提案が2月の決算発表直前に「当社(WBD)にとってより優れた提案(Company Superior Proposal)」につながることが合理的に期待できる、と発表されたこともあって業績よりも買収の行く末に注目が集まっていたためだろう。

そして実際に2月の決算発表直後には

ワーナー買収がネットフリックスからパラマウントへ(2026/2)

でまとめた様にワーナーブラザースの買収先がネットフリックスからパラマウント・スカイダンスに代わっている。

その後ワーナーブラザース株は、何故かパラマウントの買収提示額@31ドルより低い@27ドル台で推移していた印象がある。

以下、今回のワーナーブラザース決算内容及びそれを受けての株価はどうなったのかについて確認し整理しておく。

ワーナーブラザース・ディスカバリー2026年第1四半期決算概要

以下の内容は、ワーナーブラザース・ディスカバリーの企業サイトより引用・抜粋。

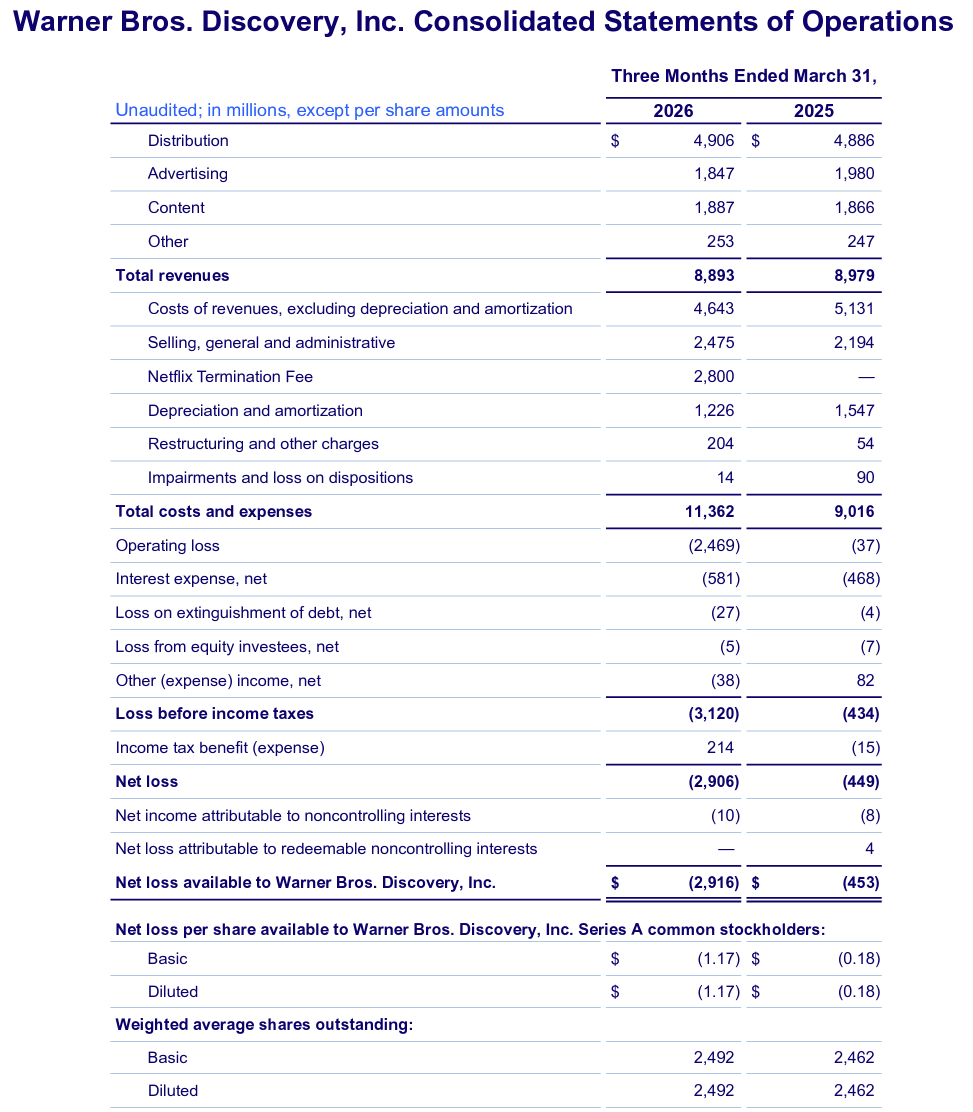

- 2026年第1四半期の総売上高(Total Revenues)は88億9300万ドル、前年同期は89億7900万ドルで為替の影響を除くと前年同期比3%減少

- 2026年第1四半期のシリーズA株希薄化後1株当たりの純利益(損失)(Net (loss) income per share allocated to Warner Bros. Discovery, Inc. Series A common stockholders Diluted)は1.17ドルの損失、前年同期は0.18ドルの損失

前年同期に比べて損失が大きくなっているのは、下図にあるように「Netflix Termination Fee(契約解除料)」28億ドルが計上されているため。実際には買収契約に基づきパラマウント・スカイダンスが支払ったものだが、契約上の債務としてはワーナーブラザースに計上されている。

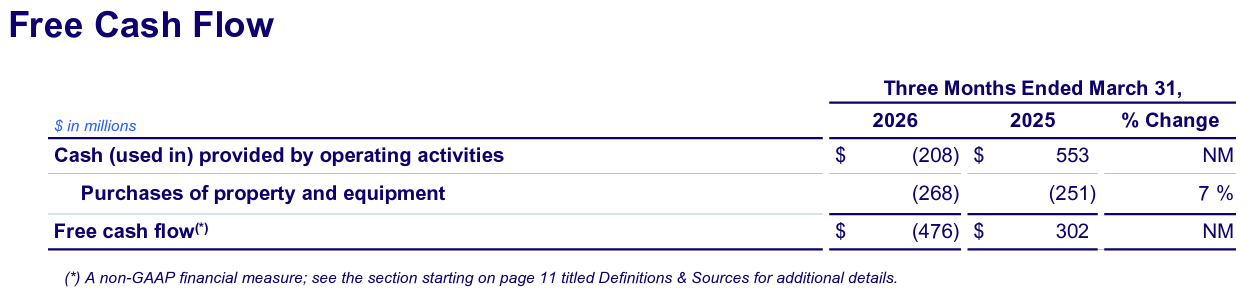

- 2026年第1四半期のフリーキャッシュフローは4億7600万ドルの流出、前年同期は3億200万ドル

約1億ドルの事業分離および取引関連項目による悪影響が含まれるとのこと(その他はコンテンツ投資の増加、納税額の増加、運転資金のタイミングなど)。

事業部別業績

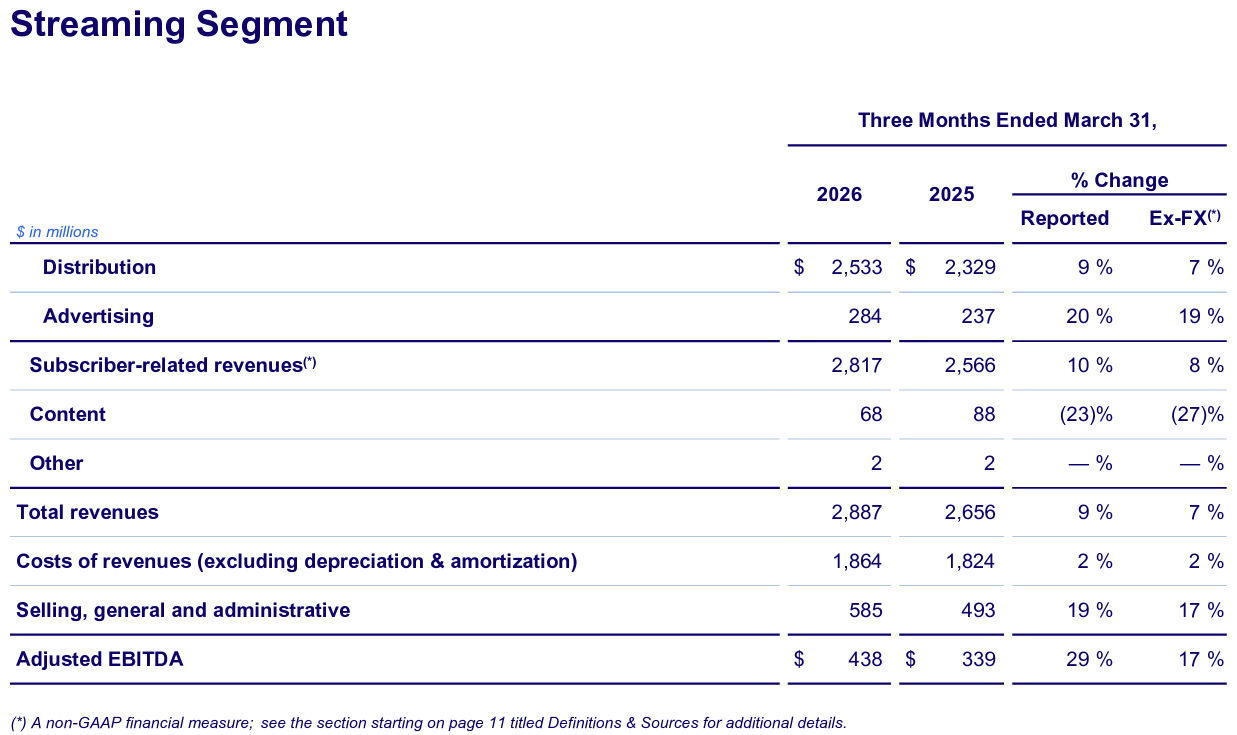

【ストリーミング部門】

- Total Revenues(売上):28億8700万ドル、前年同期は26億5600万ドルで前年同期比9%増加(恒常為替ベースでは7%増加)

- Adjusted EBITDA(調整後EBITDA):4億3800万ドル、前年同期は3億3900万ドルで前年同期比29%増加(恒常為替ベースでは17%増加)

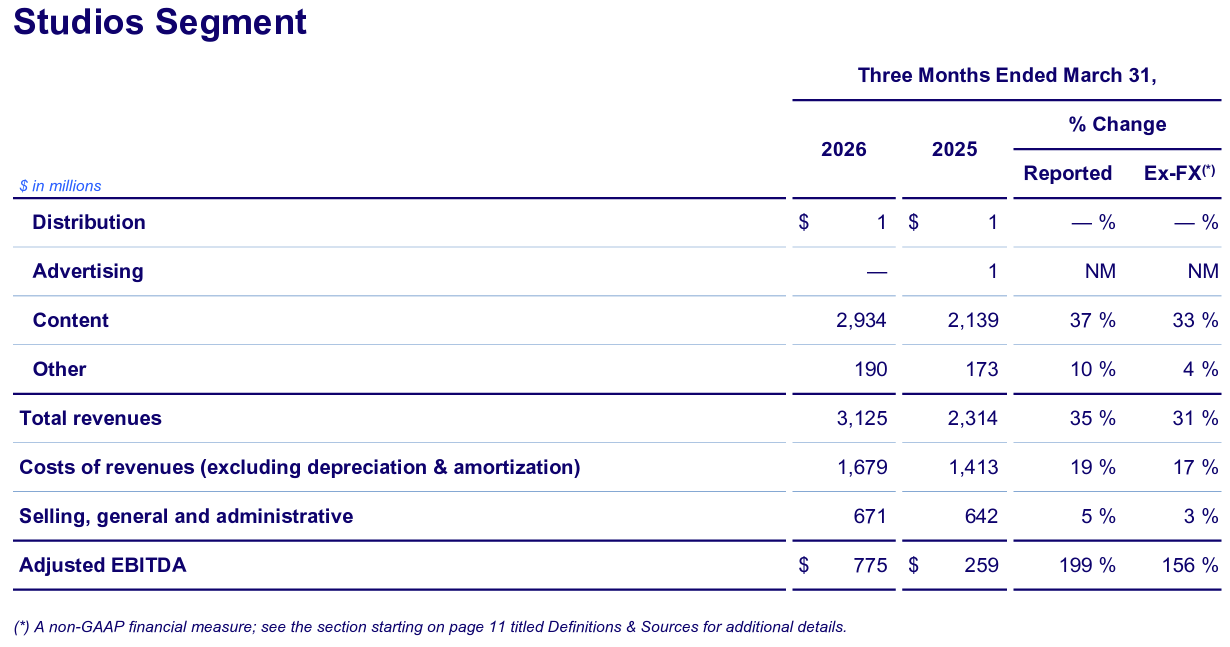

【スタジオ部門】

- Total Revenues(売上):31億2500万ドル、前年同期は23億1400万ドルで前年同期比35%増加(恒常為替ベースでは31%増加)

- Adjusted EBITDA(調整後EBITDA):7億7500万ドル、前年同期は2億5900万ドルで前年同期比199%増加(恒常為替ベースでは156%増加)

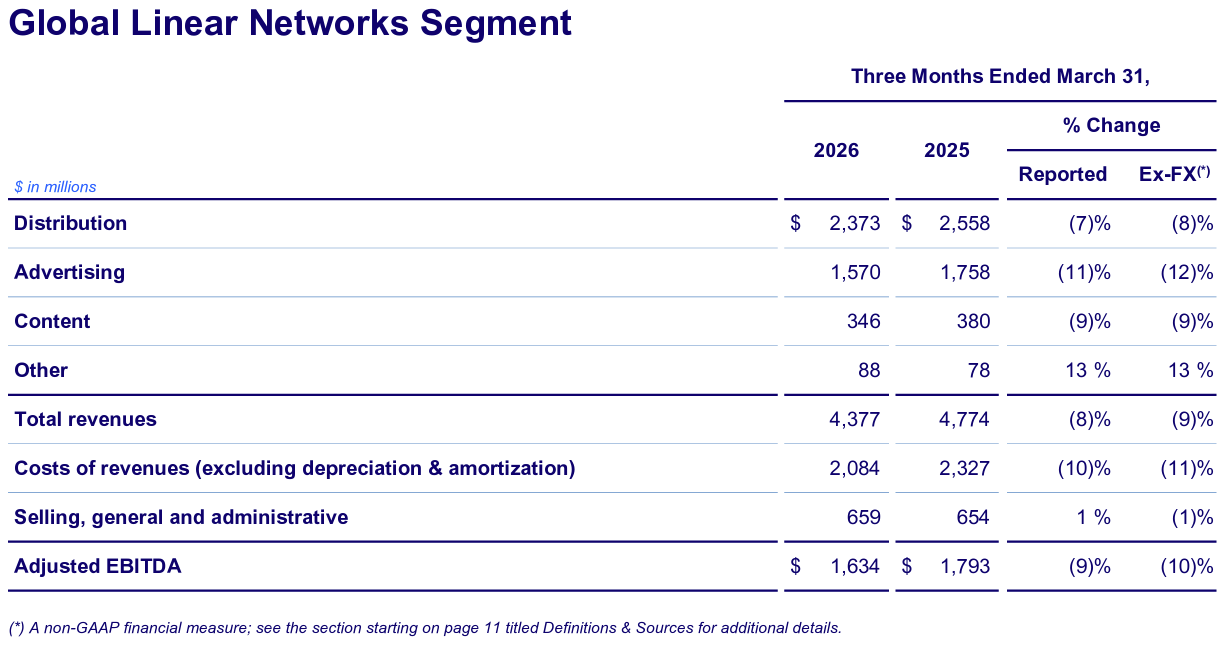

【グローバルリニアネットワーク部門】

- Total Revenues(売上):43億7700万ドル、前年同期は47億7400万ドルで前年同期比8%減少(恒常為替ベースでは9%減少)

- Adjusted EBITDA(調整後EBITDA):16億3400万ドル、前年同期は17億9300万ドルで前年同期比9%減少(恒常為替ベースでは10%減少)

2026年見通し

2026年の見通しについてはいつもと同様資料での発表は無く

- Warner Bros. Discovery, Inc. may provide forward-looking commentary in connection with this earnings announcement on its quarterly earnings conference call.

とカンファレンスコールで言及する可能性があると述べるに留まっている。

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。カンファレンスコールは決算資料の説明はほとんどなく(事前資料あり)、質疑応答が中心。

また質疑に関しては前回と同様「第1四半期の業績および関連する事業・財務トピックに関する質問に限定していただきますようお願いいたします。株主の皆様への書簡に記載されているとおり、経営陣はパラマウント・スカイダンス社との買収提案に関する質問にはお答えできません」と前置きされていた。

- 第1四半期のハイライト

- ストリーミング部門

- 英国、ドイツ、イタリア、アイルランドでHBO Maxを成功裏に立ち上げ

- 第1四半期末までにストリーミング総加入者数が1億4000万人を超えるという当初の目標を大きく上回りまり、年末には全世界で1億5000万人以上の加入者数を達成できると見込んでいる

- さらに重要なのは加入者関連の成長が健全に加速していることであり、第2四半期以降、年末にかけて本格的な成長が見込まれる

- スタジオ部門

- 今年のアカデミー賞で10年以上ぶりの作品賞受賞作「One Battle After Another」を含む11のオスカーを獲得し、スタジオの103年の歴史の中で最多のオスカー受賞

- 2026年は14本、2027年は最大18本の映画を公開予定

- ゲームやエクスペリエンスなど、まだ実現されていない大きなチャンスがあると確信している分野で前進しており、WBスタジオの年間調整後EBITDAを少なくとも30億ドルにするという目標を達成できる態勢が整っている

- グローバルリニアネットワーク部門

- ミラノ・コルティナ冬季オリンピックの地上波視聴者数が2022年の北京冬季オリンピックと比較して50%増加し、ストリーミング配信時間は2倍以上、視聴者数は3倍以上

- TNT Sportsで放送されたNCAAの男子ナショナルチャンピオンシップゲームは史上最多の視聴者数を記録

- MLBレギュラーシーズンとNHLプレーオフの両方で好調なスタート

- 一般エンターテイメントネットワークの回復力も確認でき、第1四半期には第4四半期と比較し一般エンターテイメント配信のトレンドが前年比で16%改善

- CNNはプラットフォーム全体での総視聴時間が前年比で30%増加

- パラマウント・スカイダンスがWBDを1株あたり31ドルの現金価格で買収することで合意

- 当社の株主は2週間前にパラマウント・スカイダンスへの売却を承認

- ストリーミング部門

- 財務関連

- 第1四半期は季節的にフリーキャッシュフローが最も低くなる四半期

- パラマウント・スカイダンスとの取引完了まで、取引関連の現金コストがさらに発生すると予想される

- 第1四半期中に満期を迎えた債務約1億2000万ドルを返済

- 第1四半期末の純レバレッジは3.4倍

- 質疑応答

- HBO Maxの今後について

- 当初は9000万人の登録者数だったが、約5000万人の登録者数を増やした

- 当初は20億ドルの損失を出していたが、昨年は14億ドルの利益を上げた

- 素晴らしいのは、成長のためのさまざまな手段がまだ複数あること

- また特にここ数ヶ月、エンゲージメントと解約率の指標は当社が設立されてからの4年間で最高の水準に達している

- 2026年以降、勢いはさらに強まり、素晴らしい未来が待っていると確信している

- グローバルリニアネットワークについて

- 重要な点として、我々は従来の放送ネットワークを単なる放送ネットワークとして捉えることをとうにやめた

- プラットフォームを問わず通用する素晴らしいコンテンツを制作するクリエイティブチームを編成し、その事業に投資するすべてのドルから大きな収益を生み出している

- このコンテンツへの需要と視聴者のエンゲージメントは依然として高く、今後も私たちにとって大きなビジネスチャンスとなるだろう

- 楽観視できる要素はたくさんあると思うが、現時点で売上/EBITDAなどの長期見通しを示すのは適切な時期ではないと考えている

- 分離関連費用/フリーキャッシュフローについて

- EBITDAへの影響はごくわずか

- 実際には支払っていないNetflixの解約手数料などが損益計算書に計上されており、これは今後も続く

- 分離関連の作業だけでなく、売却プロセスや保留中のPeaceSkyの売却に関連する費用も含まれる

- 1四半期には約1億ドルのマイナスのキャッシュフローが発生した。今後もアドバイザリーフィー、ブリッジローンからの利息収入、税金など、様々な要因が重なり、さらにマイナスのキャッシュフローが発生するだろう

- 2026年も2025年ほどのマイナスフリーキャッシュフローにはならないかもしれないが、かなり近い水準になる見込み

- HBO Maxの今後について

市場予想との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2026年第1四半期の総売上高(Total Revenues)は88億9300万ドル、市場予想の89億ドルをやや下回っている

- 2026年第1四半期のシリーズA希薄化後一株あたり利益(Diluted EPS)は1.17ドルの損失、市場予想は0.10ドルの損失

となっている。

まとめ

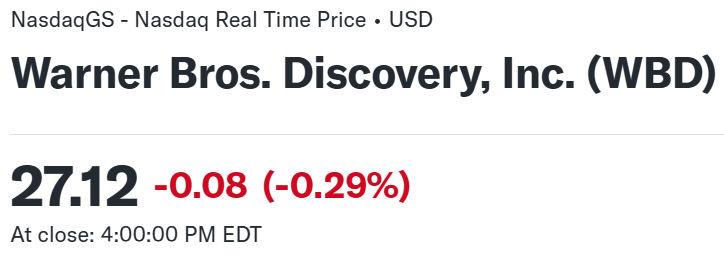

上記の様な決算発表を受けてワーナーブラザース・ディスカバリーの株価は

前日比0.29%の下落。同日の米国株式市場が

米国とイランの和平協議を巡る不確実性が台頭したことでやや下落となったが、ワーナーブラザースの株価もほぼ同等。

売上は市場予想とほぼ同じ、EPSは市場予想を大きく下回ったが、その主要因となったNetflixへの違約金は実際にはパラマウントが支払っており会計処理上の問題に過ぎないこと、何より買収を控えていることが決算内容よりも重視されていることが、株価変動がほぼ無かった原因だろう。

決算後数日を含めた年初来のWBD株の推移を市場(S&P 500)と比べると

冒頭に書いた買収の紆余曲折を経てパラマウント・スカイダンスによる買収へとなった3月からは変動幅は小さいもののやや下落傾向となったが、3月半ばからは市場の動きとは関係なく概ね年初来5%~8%減の狭いレンジでの推移となっており、それは今回決算及びその後数日経過しても変わっていない。

今後のワーナーブラザース株だが、パラマウント・スカイダンスの全社買収提示額が一株当たり31ドルであるため、買収が成立すれば31ドルに近づくと思われるのだが、現在は何故かそれを下回る27ドル台での推移が中心。まずは規制当局の問題をクリアして、このまま買収が成立するのかどうかに注意しておきたい。