はじめに

2026年5月6日(水)には自分の所有銘柄であるウォルト・ディズニー(DIS)の2026年第2四半期決算発表があった。ディズニーの今回決算は自分の所有銘柄の多くが2026年第1四半期であるのとは異なり、2026年第2四半期。ただし期間は概ね同じで2026年1月~3月の3ヶ月。

前回2026年2月の決算時は売上、EPS共に市場予想を上回ったのだが、Entertainment、Sports部門での営業利益が大きく減少したことや次四半期の国内テーマパーク営業利益が微増にとどまるとしたことなどから前日比7.40%の大幅下落。その際には

「今後のウォルト・ディズニー株だが今回決算での大幅下落、そして決算後数日を経て上昇傾向にはなっていないことを考えるとしばらくは我慢の時が続くのだろう。ただ現時点では決算後の株価は下落傾向となっているとも言い切れないので、何とかこの水準での推移が続いてくれることを願いたい。」

とあまり期待できないが下げ止まりを期待する旨を書いていた。

今回のディズニーの決算結果、そしてそれを受けた株価はどうなったのか。以下内容を確認し整理しておく。

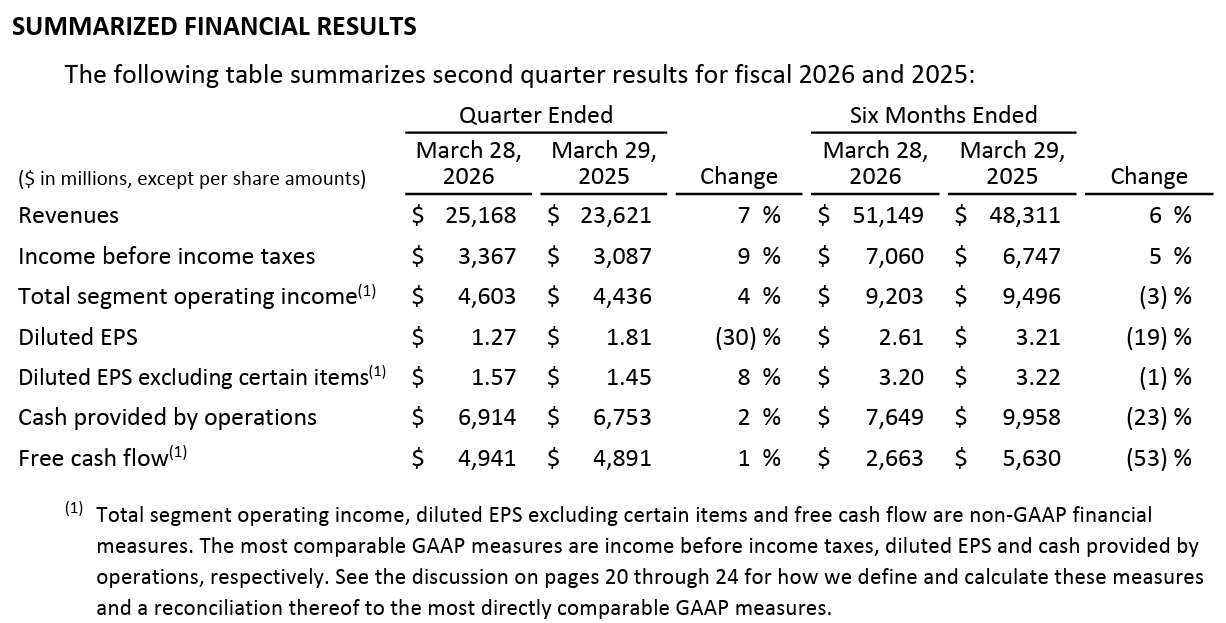

ウォルト・ディズニー2026年第2四半期決算概要

以下は、ウォルト・ディズニーの企業サイトより引用・抜粋。

- 2026年第2四半期の売上高(Revenues)は251億6800万ドル、前年同期は236億2100万ドルで前年同期比7%の増加

- 2026年第2四半期の特定項目を除く一株当たり利益(Diluted EPS excluding certain items)は1.57ドル、前年同期は1.45ドルで前年同期比8%の増加

事業部別業績

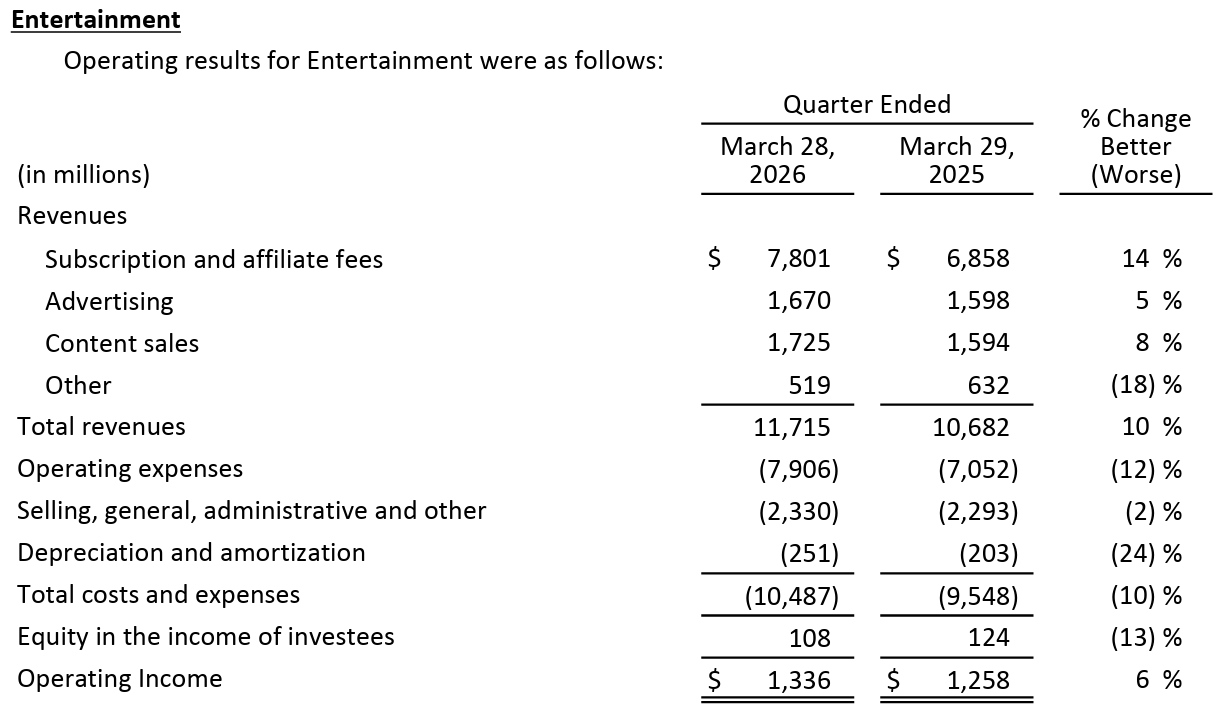

【Entertainment部門】

- 売上(Total Revenues):117億1500万ドル、前年同期比10%増

- 営業利益(Operating income):13億3600万ドル、前年同期比6%増

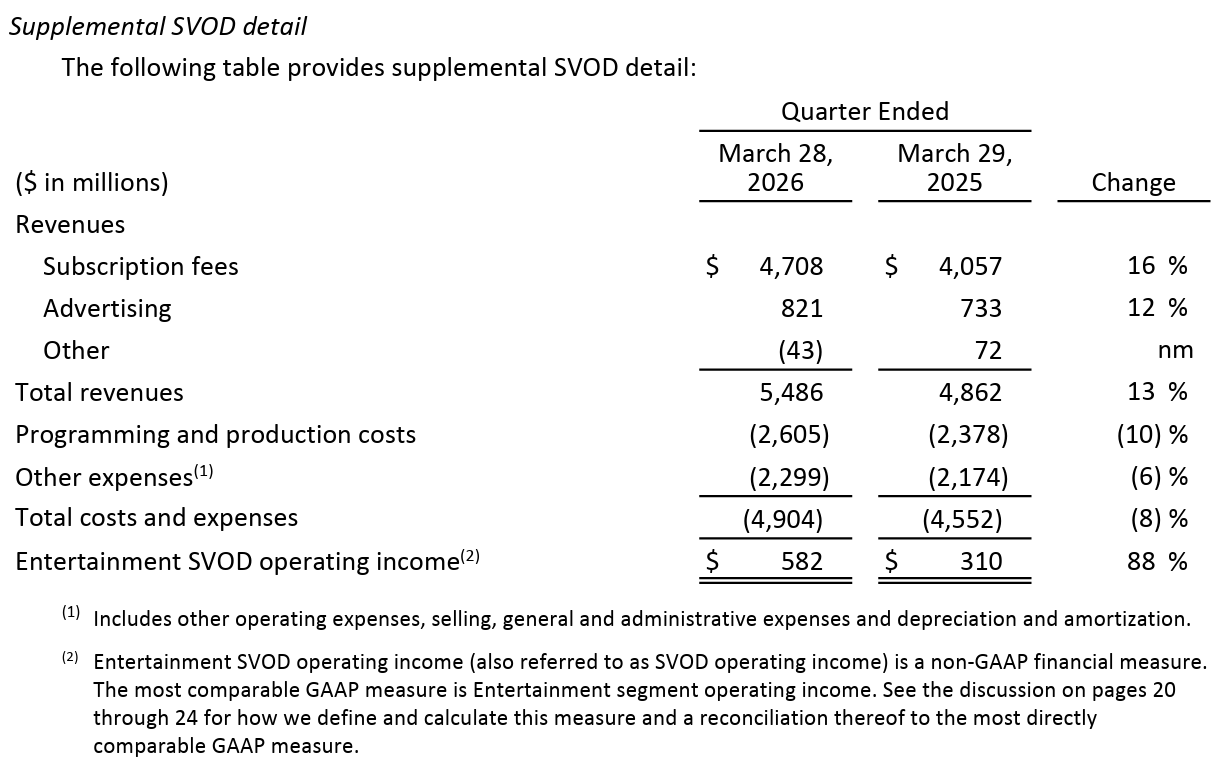

Entertainment部門のほぼ半分を占めるSVOD(Subscription Video On Demand)詳細

- 売上(Total revenues):54億8600万ドル、前年同期比13%増

- 営業利益(Entertainment SVOD operating income):5億8200万ドル、前年同期比88%増

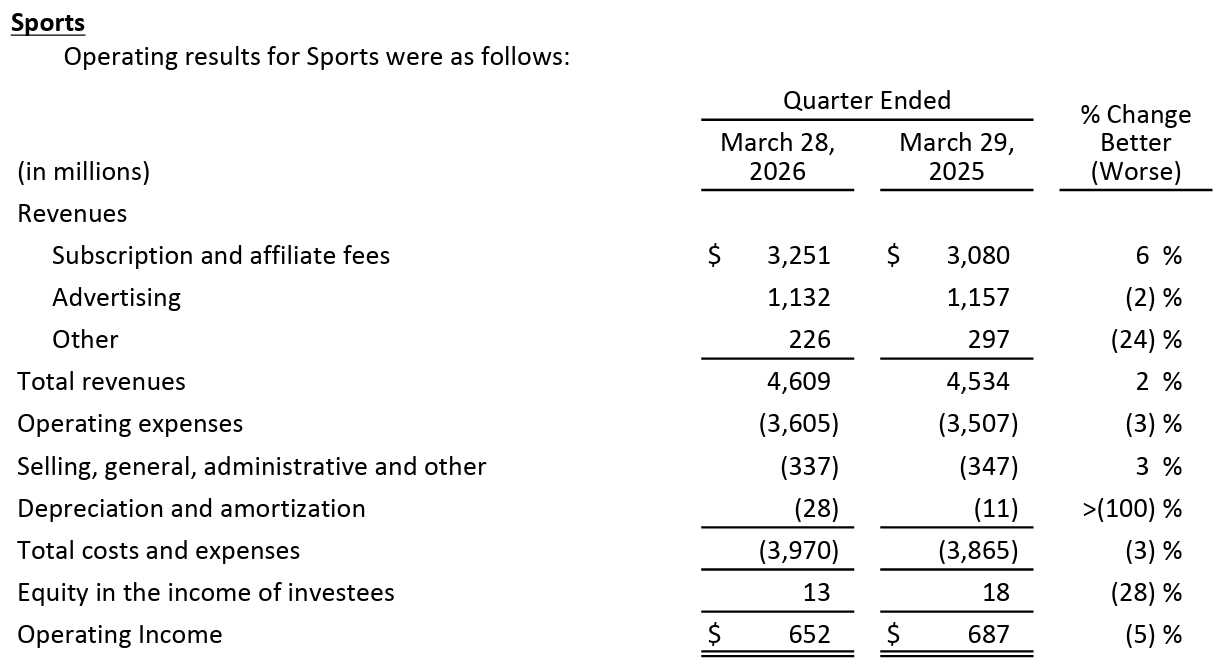

【Sports部門】

- 売上(Total Revenues):46億900万ドル、前年同期比2%増

- 営業利益(Operating income):6億5200万ドル、前年同期比5%減

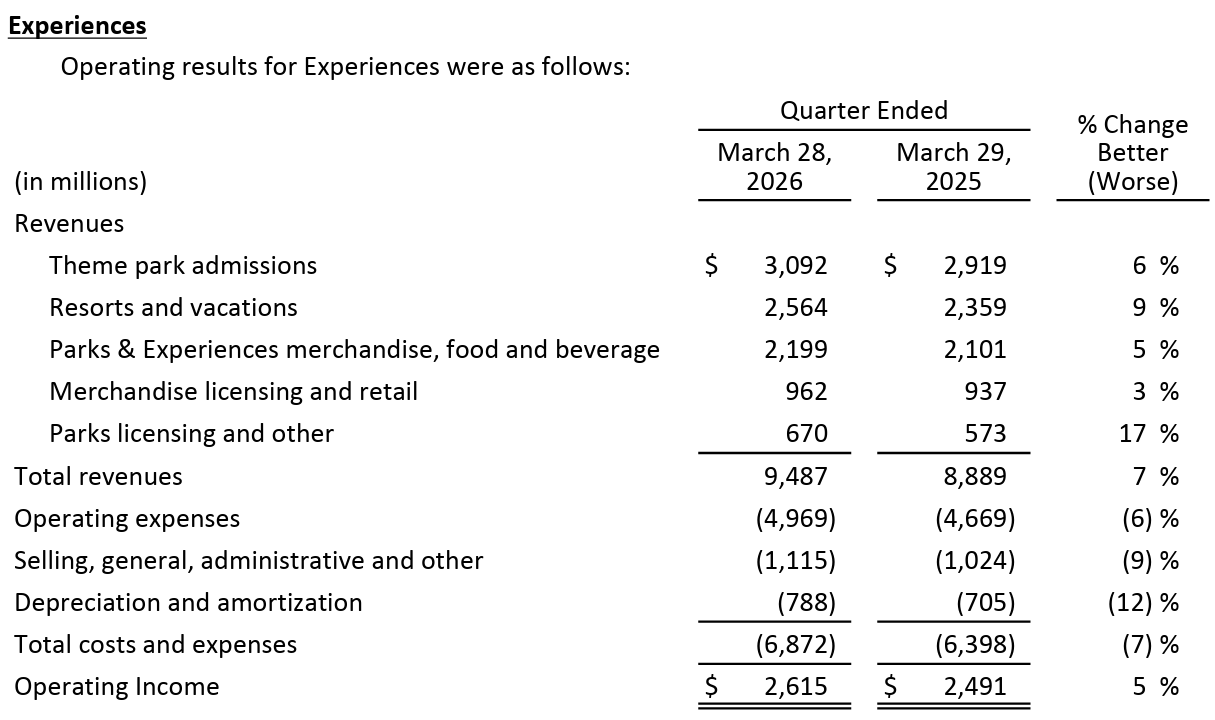

【Experiences部門】

- 売上(Total Revenues):94億8700万ドル、前年同期比7%増

- 営業利益(Operating income(loss)):26億1500万ドル、前年同期比5%増

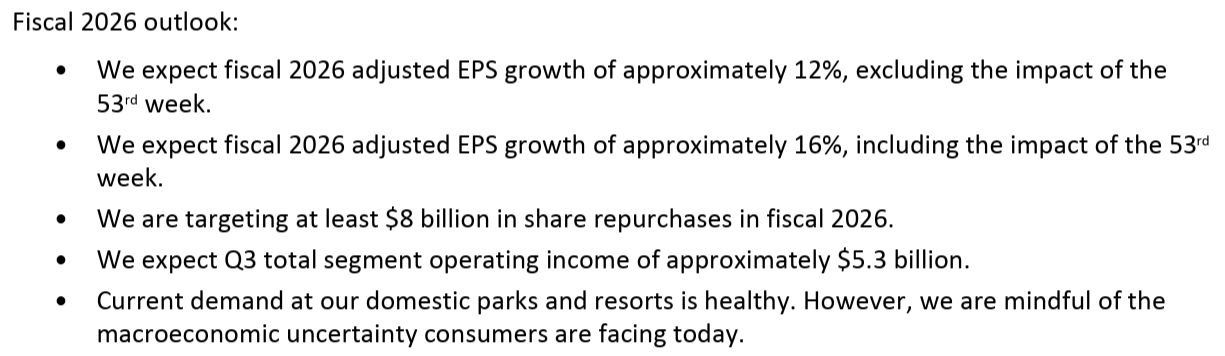

2026年通期及び第3四半期見通し

2026年通期及び第3四半期見通しは以下の通り。

- 調整後一株当たり利益(Adjusted EPS)成長率:53週目の影響を除いて約12%、53週目の影響を含めると約16%

- 2026年度の自社株買い目標額は少なくとも80億ドル以上(前回は70億ドル)

- 190億ドルの営業キャッシュフロー

- 第3四半期のセグメント営業利益は約53億ドル見込み

- 国内のテーマパークおよびリゾートにおける現在の需要は堅調だが、消費者が現在直面しているマクロ経済の不確実性にも留意している

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。また2026年3月18日に最高経営責任者(CEO)がBob Iger氏からJosh D’Amaro氏に交代している。

- 決算資料は、個々の事業部門ではなくウォルト・ディズニー・カンパニー全体に焦点を当てるように調整

- これは意図的なものであり、弊社が独自の地位を築いている理由、弊社の戦略、そして様々な事業部門がどのように連携して運営されているかを説明するのに役立つと考えている

- また、今四半期からは株主向け書簡という形式に変更し、金融市場の皆様にとって有益と思われるすべての情報を一箇所にまとめた

- 最高経営責任者(CEO)Josh D’Amaro氏のコメント

- 当面の焦点は明確で既に市場に伝えた計画と約束を規律正しく実行し、株主の皆様にとって価値を高めると確信する以下の4つの優先事項に注力

- ディズニーを他社と差別化する画期的なクリエイティブ・ストーリーテリングへの投資

- 製品と技術革新を通じてストリーミング事業を強化すること

- ESPNの消費者直販事業の構築を継続しながら、ライブスポーツの力を最大限に活用すること

- ディズニー・エクスペリエンスにおける大胆な成長計画を実現すること

- 現在の計画を集中力と正確さをもって実行する一方で、ディズニーの次の成長段階に向けた基盤作りにも積極的に取り組んでいく

- 当面の焦点は明確で既に市場に伝えた計画と約束を規律正しく実行し、株主の皆様にとって価値を高めると確信する以下の4つの優先事項に注力

- 第2四半期業績

- 売上高とセグメント全体の営業利益が前年同期比でそれぞれ7%と4%増加し、見通しを上回った

- Entertainment部門

- SVOD事業の今四半期の業績には満足しており、特に2026年第1四半期の11%から第2四半期には13%へと収益成長率が加速したことは特筆すべき点で、重要なのはサブスクリプション収益の成長が料金と数量の両方によって牽引されたこと

- Disney+とHuluの統合体験が顧客維持に貢献していることを実感しており、またDisney+は国際的に大きな成長機会があり、米国以外での事業拡大に注力していく

- 「Zootopia 2」(米国では2025年11月公開)は全世界の興行収入が19億ドルに達しただけでなく、Disney+でのストリーミング再生(2026年3月11日から配信)時間が10億時間を突破した

- 先週末に公開された「The Devil Wears Prada 2」の成功に興奮しており、今後の「The Mandalorian & Grogu」、「 Toy Story 5」、 「The live-action Moana」、「Avengers: Doomsday」といったラインナップにも期待している

- Experiences部門

- コアビジネスにおける堅調な業績を引き続き示し、成長戦略の達成に向けて着実に前進しており、当四半期は売上高が7%、セグメント営業利益が5%増加

- 売上高とセグメント営業利益はいずれも事前の予想を上回り、第2四半期としては過去最高を記録

- 第3四半期には国内パークの来場者数が改善すると見込んでいる

- Sports部門

- ESPNはより強力なダイレクト・トゥ・コンシューマーの未来に向けて着実に前進を続けている

- 質疑応答

- 次の成長段階に向けた基盤作りについて

- 自社の知的財産(IP)の構築と活用の継続

- 例えば「Toy Story」のようなブランドを基盤にしながら、同時に世界中の世代のファンとつながる新しいストーリーを創造していく

- 会社全体で映画、ストリーミング、体験、製品、ゲームなど、あらゆる分野でそのIPを最大限に活用すること、それぞれの成功が時間とともに価値を高めていく

- ファンとの直接的な関係を深める

- Disney+をその中心に据え、より緊密に繋がったディズニー体験をあらゆる分野で創造する

- テクノロジー活用

- テクノロジーはディズニーにとって非常に強力な推進力になると考えており、あらゆる事業において顧客体験を向上させることができるだろう。また業務効率を確実に向上させ、創造性、成長、そして収益のための全く新しい可能性を切り開くことができるはず

- 自社の知的財産(IP)の構築と活用の継続

- ダイレクト・コンシューマー・ストリーミング戦略について

- ディズニーには世界で最も情熱的で忠実なファンがおり、テーマパークに行けばいつもそれを実感できる

- パークの来園者の多くはDisney+の加入者でもあるが、Disney+の加入者の中にはパークに定期的に来園しない人も何百万人もいる。我々が注力しているのは、まさにこの点

- パークは当社の物理的な中核であり、同様にDisney+は没入型でインタラクティブなデジタルの中核となるよう構築していく

- 米国の主要パークの動向について

- 今後数四半期で海外からの来場者数の逆風(主に政治的逆風、特にカナダ)とEpic関連の逆風(2025年5月にフロリダで開業したUniversal Epic Universe)は緩和されると予想している。これは両方の影響が収束に向かうため

- 第2四半期はこれらの逆風もあったが、海外からの来場者数の影響だけを除けば国内パークの入場者数は増加している

- 国内来場者数が投資家にとって重要な指標であることは認識しており、当社もそれに注力している一方、当社はグローバル展開の拡大に投資している

- 国内および海外のパーク来場者数とクルーズ客数を合算したグローバルゲスト数は第2四半期に2%以上増加し、今後は下半期に成長がさらに加速すると見込んでおり年末に向けての予約状況も非常に好調

- ガソリン価格の高騰により、国内外のパークで何か行動の変化が見られるか

- 今のところガソリン価格の高騰による消費者の行動変化は見られず、今後の予約状況を見ても、会計年度の残りの期間に大きな影響は出ないと考えている

- 消費者が直面しているマクロ経済的な不確実性には留意しており、燃料価格が現在の水準からさらに大幅に上昇すれば、最終的に消費者の行動変化につながる可能性など、その影響を免れることはできないだろう

- 万が一そのような事態が発生した場合でも、各セグメントはマクロ経済的な圧力を相殺するための調整手段を備えている

- コンテンツ部門の強化について

- クリエイティブ部門と配給部門をディズニー・エンターテイメントに統合

- ディズニー・エンターテイメントDTC内でテレビ番組制作を一元化

- ゲーム事業をディズニー・エンターテイメントに統合

- つまりコンテンツ開発から配信方法に至るまで、あらゆる意思決定において、ファンとブランドの長期的な強さを最大限に高めるように尽力している

- リニアネットワークについて

- 「The Bear」や「Shōgun」のようなコンテンツを制作するスタジオを持つブランドとして捉える方が適切

- これらのブランドの収益化移行をしており、その移行プロセスはかなり進んでいる

- ディズニー・エンターテイメントではストリーミングによる収益が従来の放送よりも多く直近の四半期では2倍以上となっており、従来の放送による収益基盤は四半期ごとに縮小している

- 確かにリニアネットワークの収益は減少傾向にあるが、ディズニー・エンターテインメント事業全体としては順調に成長しており、ケーブルテレビ離れが進む中で、ディズニー・エンターテインメントは実際に最も成長著しいメディア事業の一つ

- 次の成長段階に向けた基盤作りについて

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2026年第2四半期の売上高(Revenues)は251億6800万ドル、市場予想の247億7700万ドルを上回っている

- 2026年第2四半期の特定項目を除く一株当たり利益(Diluted EPS excluding certain items)は1.57ドル、市場予想の1.49ドルを上回っている

となっている。

まとめ

上記の様な決算内容を受けてウォルト・ディズニーの株価は

前日比7.54%の上昇。同日の米国市場が

米国とイランが戦争終結に向けた覚書(MoU)の締結に近いとの報道もあって大幅高となっているのと比べてもディズニー株の上昇は際立っている。

市場予想を上回る売上、EPSに加え、次四半期を含めた下半期の見通しが堅調とされたことが大幅上昇の要因となったのだろう。

決算後数日を含めた年初来のディズニー株の推移を市場(S&P 500)と比べると

2月の前回決算の大幅下落以降は多少値を戻したものの市場よりも大きい下落傾向。4月には市場が持ち直すと同様に上昇傾向となったが、4月半ばからは市場に反して再び下落傾向となっていた。そして今回の決算で大きく上昇したのだが、その後上昇傾向とは言い難い。5月11日の3%の下落は、連邦通信委員会(FCC)の委員が、トランプ政権が一連の抜本的な規制措置を通じて、ディズニー及びその傘下のABCネットワークを標的とした検閲活動を行っている、としたことが影響していると思われる。

今後のディズニー株だが、決算後は今一つの動きとなっているが、決算内容や次四半期の見通しなどからするとある程度堅調な株価推移が期待出来そうな気はする。とはいえ決算での上昇時でも年初来は5%のマイナスとなっているので、まずは年初と同水準の株価まで上がってくれれば御の字だろう。経営陣の見通しが正しいことを願いたい。