はじめに

2026年5月5日(火)には自分の所有銘柄であるデュポン・ドゥ・ヌムール(DD)の2026年第1四半期決算が発表された。

前回2026年2月の決算時には売上、EPSに加え、通期見通しの下限値が市場予想を上回ったことで4.95%の上昇。その際には

「今後のデュポン株だが、前回決算(及びその直前の分離)以降続いている上昇傾向が今回決算でも損なわれなかったことを考えると、あまり心配はしなくて良いかもしれない。1月の資産推移まとめでも触れたが、2026年に入ってからデュポンも属するBasic Materialsセクター全体が好調な株価推移をしており、業界全体の好調さも続くことを期待したい(ただ2月に入って市場がやや不安定である様に見受けられるので、その影響がデュポン株/セクターに及ばないことが懸念ではある)。」

と書いていた。

しかし3月に入ると中東情勢の影響から下落傾向となり、4月に市場が上昇傾向にあった中でもほぼ横ばい程度だった印象がある。

今回の決算結果及びそれを受けてデュポン株はどうなったのか。以下決算内容と株価の動きを確認し整理しておく。

デュポン・ドゥ・ヌムール2026年第1四半期決算概要

以下の情報はデュポン・ドゥ・ヌムールの企業サイトより引用・抜粋。

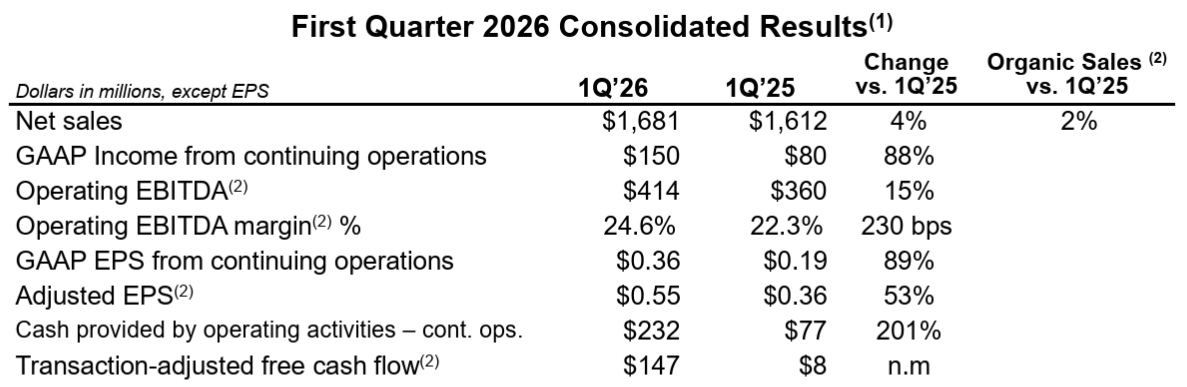

- 2026年第1四半期の総売上(Net Sales)は16億8100万ドル、前年同期は16億1200万ドルで前年同期比4%増

- 2026年第1四半期のGAAPベース継続事業における希薄化後1株当たり利益(GAAP EPS from continuing operations)は0.36ドル、前年同期は0.19ドルで前年同期比89%増

- 2026年第1四半期のNon-GAAPベース調整後1株当たり利益(Adjusted EPS)は0.55ドル、前年同期は0.36ドルで前年同期比53%増

事業部別業績

【Healthcare & Water Technologies】

- Net sales(売上):8億600万ドルで前年同期比6%増。事業の買収・売却や為替の影響を除いた既存事業売上高(Oragnic Sales)は3%増

- 営業EBITDA:2億4400万ドルで前年同期比9%増

- 営業EBITDAマージン:30.3%、前年同期は29.2%

【Diversified Industrials】

- Net sales(売上):8億7500万ドルで前年同期比3%増。事業の買収・売却や為替の影響を除いた既存事業売上高(Oragnic Sales)はほぼ変わらず

- 営業EBITDA:2億ドルで前年同期比8%増

- 営業EBITDAマージン:22.9%、前年同期は21.8%

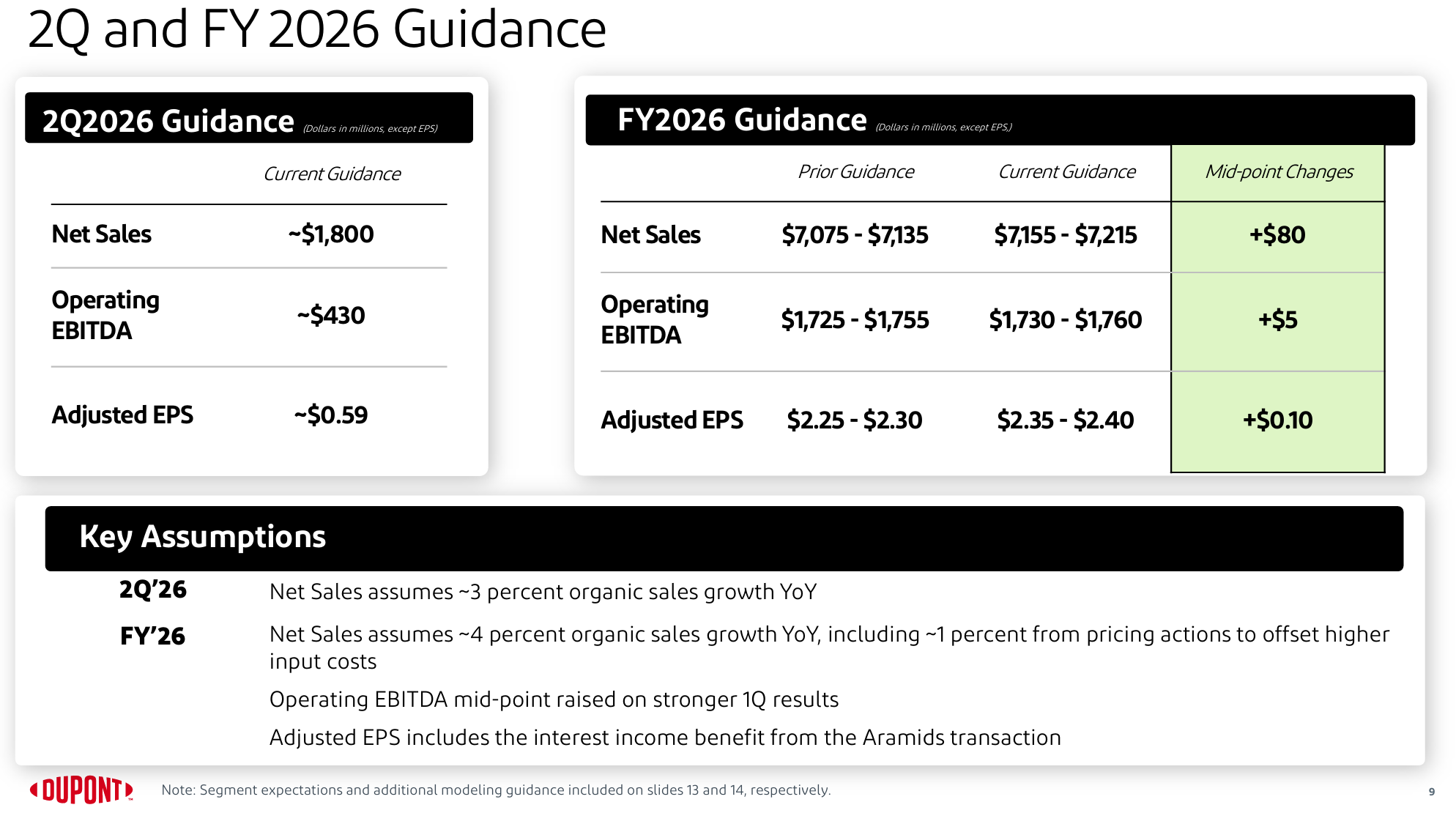

2026年通期見通し

2026年通期及び2026年第2四半期の見通しは以下の通り。

【2026年通期】

- 総売上(Net Sales):71億5500万ドル~72億1500万ドル(前回の70億7500万ドル~71億3500万ドルから上方修正)

- 営業EBITDA(Operating EBITDA):17億3000万ドル~17億6000万ドル(前回の17億2500万ドル~17億5500万ドルから上方修正)

- 調整後一株当たり利益(Adjusted EPS):2.35ドル~2.40ドル(前回の2.25ドル~2.30ドルから上方修正)

【2026年第2四半期】

- 総売上(Net Sales):~18億ドル

- 営業EBITDA(Operating EBITDA):~4億3000万ドル

- 調整後一株当たり利益(Adjusted EPS):~0.59ドル

その他

その決算発表資料及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 第1四半期業績

- 規律ある営業および業務遂行により、ガイダンスを上回る好調なスタートを切ることができた

- 売上高は17億ドルで前年同期比4%増

- ヘルスケアと航空宇宙の好調さによって牽引されたが、建設市場の継続的な低迷と中東紛争による物流の混乱によって部分的に相殺された

- 営業EBITDAは4億1400万ドルで既存事業売上高の伸び、製品構成、生産性により前年同期比15%増加

- これにより当四半期の営業EBITDAマージンは24.6%となり、前年同期比230ベーシスポイント増加

- 調整後フリーキャッシュフローは1億4700万ドル、コンバージョン率は65%

- GAAPベースの調整後EPSは0.55ドルで、前年同期比53%増

- 4月1日に、以前発表したアラミド(Aramids)事業の売却を完了

- 本日、2億7500万ドルのASR(Accelerated Share Repurchase:加速型自社株買い)を発表

- 通期見通し

- 年初からの好調な業績に加え、アラミド事業売却による利息収入を計上したことから2026年度通期の業績見通しを引き上げる

- 第2四半期の売上高見通しは、前年同期比で約3%の既存事業成長を見込んでいる

- 為替変動は、第2四半期において若干の追い風になると予想

- 上半期については、推定純売上高は約35億ドルで前年同期比約4%の成長を想定しており、営業EBITDAは約8億4400万ドルを見込んでいる

- 2026年度通期の純売上高は中間値で約71億8500万ドルになると予想

- 以前の見通しから8000万ドルの増加

- 約4%の既存事業成長を想定しており、これには中東紛争による投入コストの上昇を完全に相殺するために実施した価格措置約1%が含まれている

- 米ドル高により通期の為替メリットは1%未満に減少

- EPS見通しには、アラミド事業売却による利息収入の増加と税率の低下(現在は24~25%の範囲と見込んでいる)による恩恵が反映されている

- 質疑応答

- 御社が導入されている80/20の法則(いわゆるパレートの法則)の現状について

- Diversified Industrialsにおけるプロセスは順調に進んでおり、まず4つの事業を選定し、初期調査の約3分の2が完了

- 今回の施策実施により、通期業績見通しの売上高や利益率に影響はないが、対象事業の利益率改善を目指す中で、売上高への影響は最小限に抑えつつ、利益率の大幅な向上が見込まれる

- 中東における混乱の影響(物流、水事業)について

- 第1四半期には、中東から出荷できなかった売上が約1000万ドルあったが、製品を出荷するための代替ルートは確保され既に4月に出荷済みで、第2四半期の見通しに含まれている

- 水事業に関しては、中東に関して第2四半期に大きな混乱が生じることは想定していなかったが、通年では引き続き一桁台中盤の成長を見込んでいる

- サウジアラビアの拠点では多少の混乱があったが、対処できないようなものではない

- 下半期には中東で海水淡水化に関する大型プロジェクトがいくつか控えており、今のところこれらのプロジェクトは予定通りに進むと見込んでいるが、今後の状況の変化を注視していく必要がある

- 中東における混乱の影響(追加コスト)について

- 全体として追加コストは約9000万ドルと見込んでおり、価格と追加料金の観点から売上高で完全に賄えると考えている

- 第2四半期には、コストを賄うために売上高に約2500万ドル程度の価格が上乗せされる予定

- 通期見通しの前提に関して中東情勢はいつまでこの状況が続くと見込んでいるか

- 当社の通期業績見通しでは、現状が年末まで続くことを想定している

- つまり現在の原油価格、天然ガス価格は年間を通して継続すると想定しており、これは既に実施している価格調整措置でカバーされている

- また現状がさらに悪化した場合、各チームは混乱を軽減するために他にどのような対策を講じることができるか検討する

- 好調なヘルスケア分野について

- ヘルスケア部門全体の売上高は通年では約20億ドルで、そのうち約12億ドルがTyvek(高機能素材)の売上

- ヘルスケア包装事業、バイオ医薬品事業も堅調であり、ヘルスケア事業は通年では一桁台半ばから後半の成長になると予想

- 今後の自社株買いや資本還元に関して

- 我々は常に株主の皆様に最高の利益をもたらす方法を模索している

- アラミド事業取引に関連する手元資金と保有するバランスシートから、我々は多くの柔軟性を持っており、今後も評価を続けていく

- 今朝2億7500万ドルのASR(加速型自社株買い)を発表したように、今後も機会を評価し続け、株主の皆様に最大の価値をもたらすものに基づいて行動していく

- 御社が導入されている80/20の法則(いわゆるパレートの法則)の現状について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2026年第1四半期の総売上(Net Sales)は16億8100万ドル、市場予想の16億6600万ドルを上回っている

- 2026年第1四半期のNon-GAAPベース調整後一株当たり利益(Adjusted EPS)は0.55ドル、市場予想の0.48ドルを上回っている

となっている。

まとめ

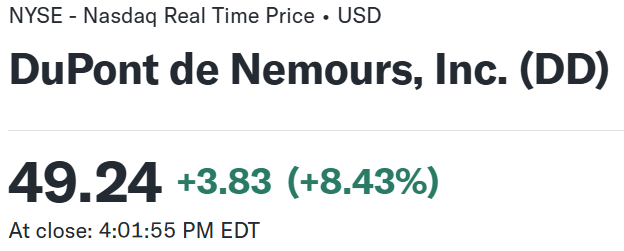

上記の様な決算を受けてデュポン・ドゥ・ヌムールの株価は

前日比8.43%の上昇。同日の米国市場が

いずれも上昇しているのと比べてもデュポン株の上昇はかなり大きい。市場予想を上回る売上、EPSに加え、通期見通しを引き上げたことが評価されたのだろう。

決算後数日を含めた年初来のデュポン株の推移を市場(S&P 500)と比べると

前回決算以降から今回決算前までは冒頭に挙げた印象の通り。しかし今回決算で大きく上昇し、決算後3営業日経過時点では大幅な反落は見られていない。

今後のデュポン株だが、好調な決算結果と通期見通しの引き上げ、そして見通しに年末までの中東情勢の影響が含まれている(追加コスト9000万ドル)ことを考えると、堅調な株価推移が期待出来そうな気がする。懸念点としては見通し引き上げの前提となっているいくつかの事柄だが、それらが想定範囲内に収まって、悪くとも現在の株価水準から急落することが無い様に願いたい。