はじめに

2025年4月11日(金)から米国企業の四半期決算発表(主に2025年1~3月)が本格化した。いつもの様に自分の所有している銘柄ではJPモルガン・チェース(JPM)が先陣を切って決算を発表している。

JPモルガンは前回2025年1月の2024年第4四半期決算では売上、EPS、2025年通年のNII見通しのいずれも市場予想を上回ったが、NIIの高成長が持続不可能であるとしたこともあって市場と同程度の1.97%の上昇。その際には

「今回前年比で鈍化したNIIがどの程度持ちこたえてくれるか。その幅が小さいほど株価への影響も軽微となるだろう。またトランプ政権下で金融規制がどう変わるのか、そしてそれがJPモルガンにどの様な影響を及ぼすのかも株価への影響は大きいのだろう。流石に過去1年の様な好調な推移は望めないだろうが、年間を通じて市場と遜色のないパフォーマンスをしてもらいたいものだ。」

と書いていた。

しかしその後は周知の通りトランプ政権の関税政策のため市場は下落の一途をたどり、JPモルガン株も当然大きく株価を下げている。

そんな状況の中で、JPモルガンの決算内容、そして最高経営責任者(CEO)Jamie Dimon氏の見解は市場の注目度が高い。

元々トランプ政権に加わるかもしれないという噂のあったJamie Dimon氏は4月9日のFOX Businessテレビに出演したのだが、トランプ大統領はそれを視聴しSNSで発言の一部を引用し「“Fixing Trade and Tariffs is a good thing!” Jamie Dimon, JPMorgan Chase, Chairman & CEO, on Maria B Show!(「貿易と関税の修正は良いことだ!」JPモルガン・チェースの会長兼CEO、Jamie Dimon氏がMaria Bショーに出演!)」と投稿、しかし実際にはJamie Dimon氏は現在の関税政策において景気後退の可能性を「起こり得る結果」という真逆の旨の発言をしていた。

その後トランプ政権は相互関税の上乗せ分の90日間一時停止を実行し、トランプ大統領はインタビューで

- I watched Jamie Dimon and Maria Bartiromo’s show this morning, and he was very good, [Dimon] said something has to be done with tariffs and trade. He understood it. He’s very smart and very genius financially

今朝Jamie DimonとMaria Bartiromoの番組を視聴したが、彼はとても良かった。Dimonは関税と貿易について何か対策を講じなければならないと言っていた。彼はそれを理解していた。彼は非常に賢く、金融の天才だ

と発言しており、Jamie Dimon氏の米関税政策への影響力も取り沙汰されている。

今回のJPモルガンの決算内容、Jamie Dimon氏の見解、それらを受けてJPモルガン株はどうなったのか。以下確認し整理しておく。

JPモルガン・チェース2025年第1四半期決算発表

以下の内容はJPモルガン・チェースの企業サイトから引用・抜粋。

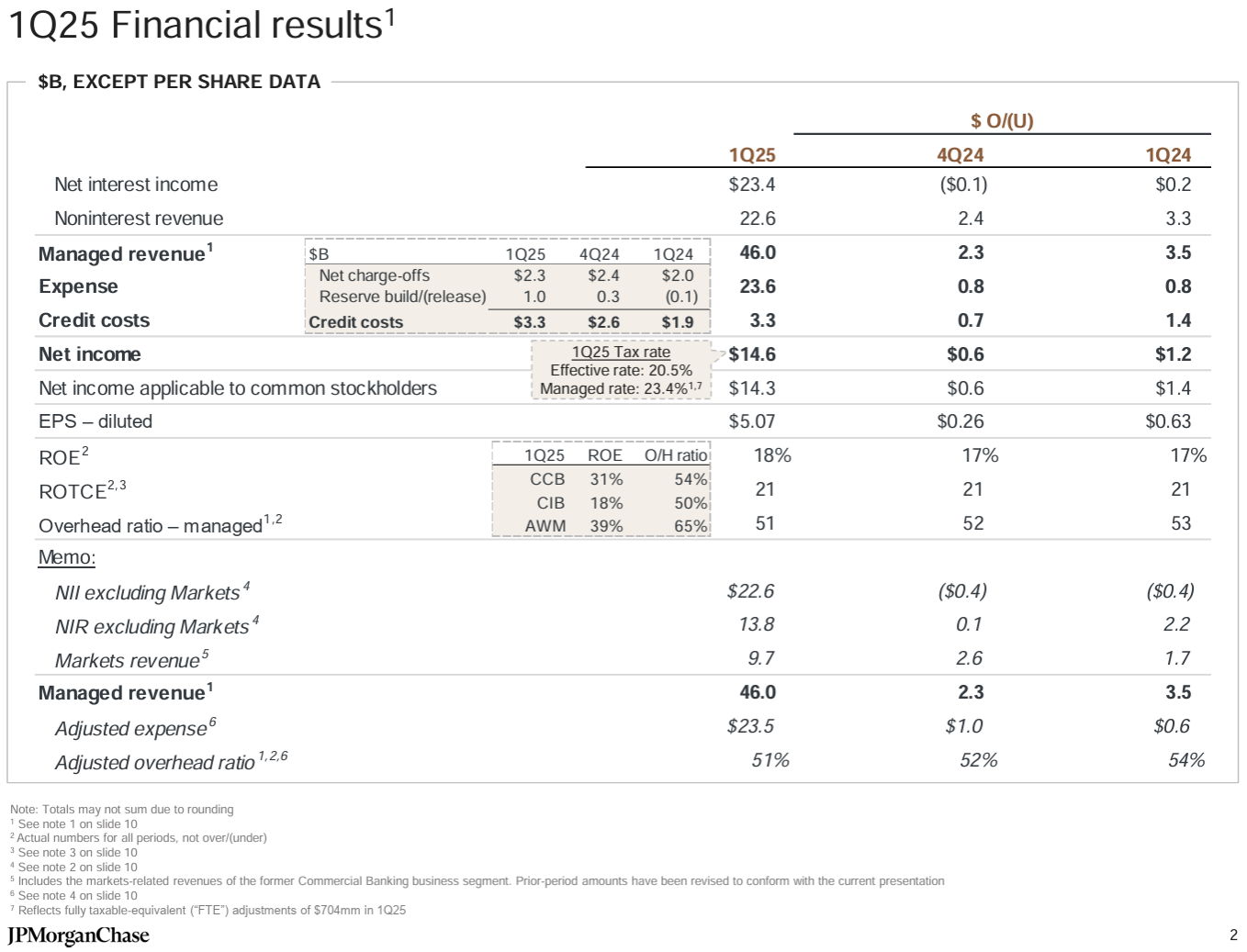

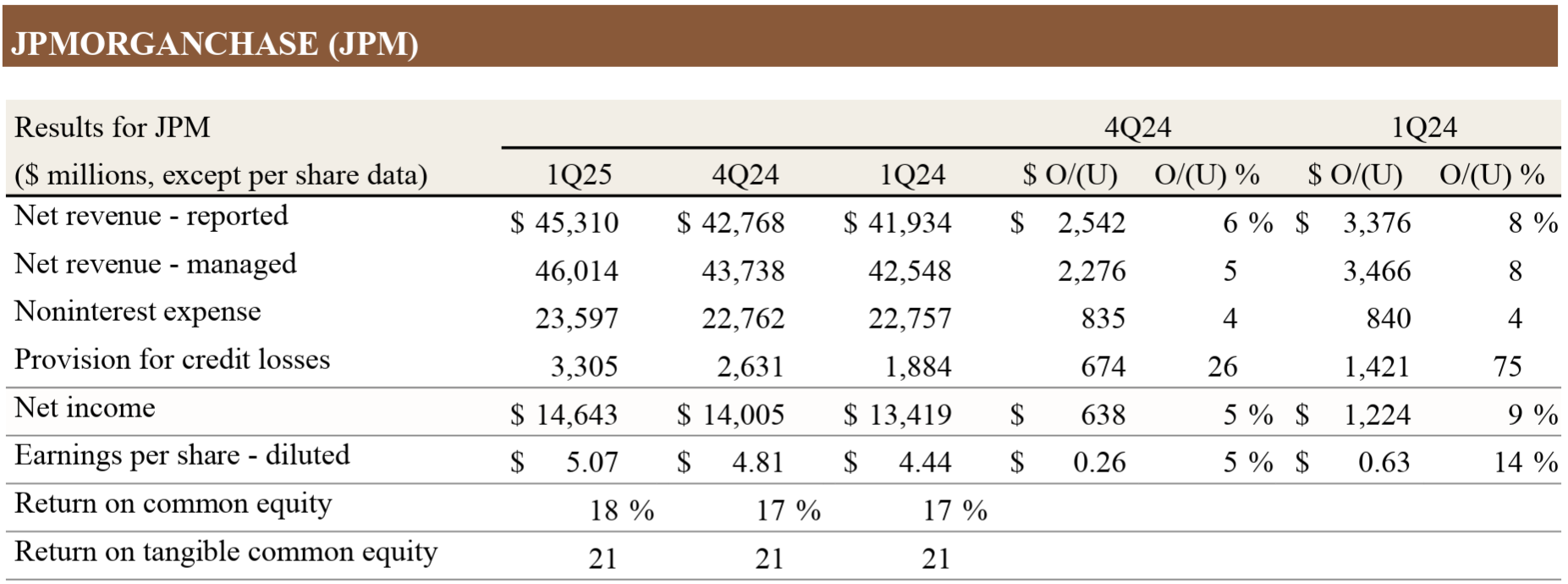

- 総収入(Managed Revenue)は460億1400万ドルで、前四半期比5%増、前年同期比8%増

- 報告ベースの総収入(Net revenue – reported)は453億1000万ドル、前四半期比6%増、前年同期比8%増

- 純利益(Net income)は146億4300万ドルで、前四半期比5%増、前年同期比9%増

- 希薄化後1株あたり純利益(EPS – diluted)は5.07ドルで前四半期比5%増、前年同期比14%増

純金利収入(Net Interest Income:NII)は234億ドル(CIBマーケット事業を除く(Net interest income excluding Markets)と226億ドル)で、前年同期比1%増(CIBマーケット事業を除くと2%減)。

今四半期の貸し倒れ引当金繰入額(Reserve Build/(release))は10億ドルの積み増し、純償却額(Net charge-offs)23億ドルを含めた総与信費用は33億5000万ドルで前四半期の26億3100万ドルから26%増加し、前年同期の18億8400万ドルからは75%増加している。

2025年通期見通し

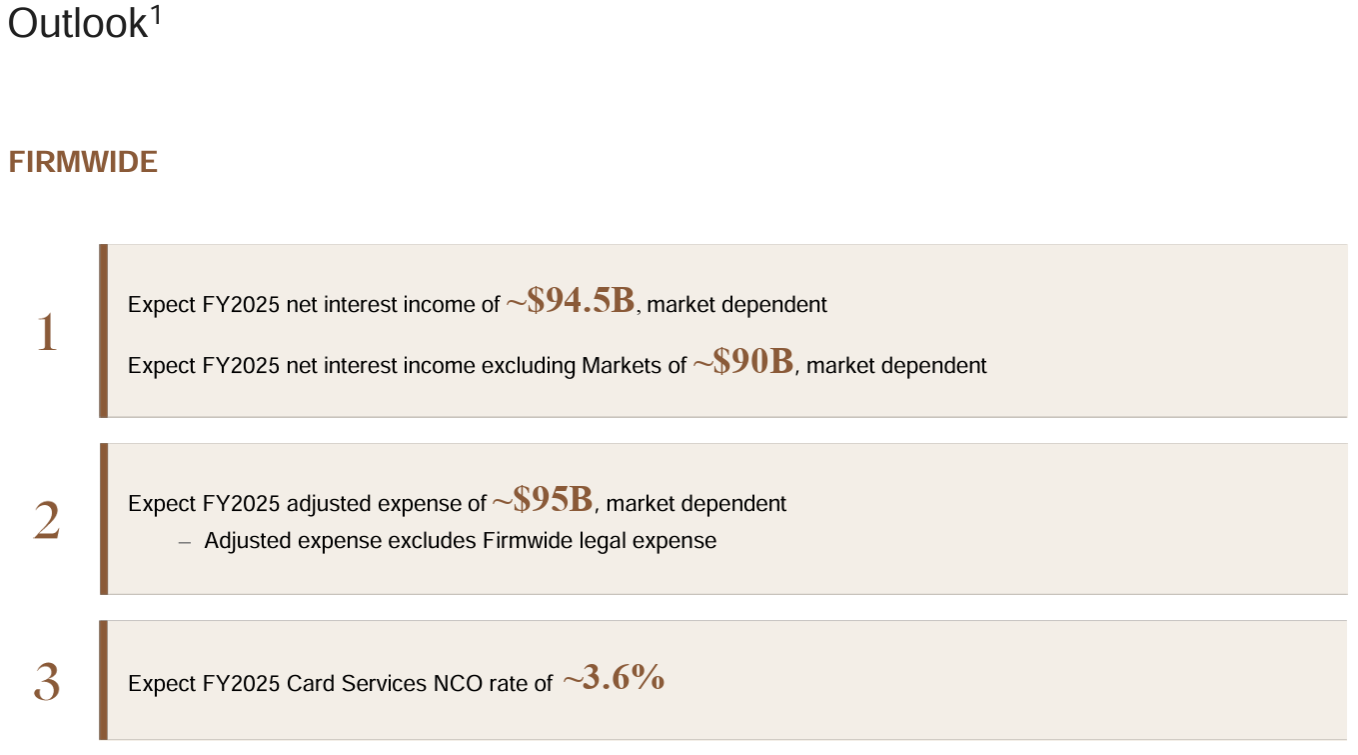

2025年の通期見通しに関しては以下の通り。

- 2025年通年の企業全体の純金利収入(Net interest income):~945億ドル(前回の~940億ドルから上方修正)

- 2025年通年のCIBマーケット事業を除く企業全体の純金利収入(Net interest income excluding Markets):~900億ドル(前回と変わらず)

- 調整後経費(Adjusted expense):~950億ドル(前回と変わらず)

- Card NCO(Net Charge-Off) rate(カード純貸倒償却率):~3.6%(前回と変わらず)

その他

その他カンファレンスコールを含め決算発表で気になった点には以下の様のものがある。

- 2025年第1四半期に71億ドルの自社株買いを実施

- 2025年第1四半期に12%の増配を発表

- 今四半期に貸し倒れ引当金繰入額(Reserve Build/(release))で10億ドルの積み増しをしたのは、大幅に高まったリスクと不確実性を考慮してフレームワークにおける下振れシナリオに関連する加重平均失業率を前四半期の5.5%から5.8%に引き上げたため

- 部門別の業績

- Consumer & Community Banking:純利益44億2500万ドル(前四半期比2%減、前年同期比8%減)

- Commercial & Investment Bank:純利益69億4200万ドル(前四半期比5%増、前年同期比5%増)

- Asset & Wealth Management:純利益15億8300万ドル(前四半期比4%増、前年同期比23%増)

- 決算発表資料中の最高経営責任者(CEO)Jamie Dimon氏コメント

- 経済は(地政学的な要因を含む)大きな混乱に直面している

- 税制改革と規制緩和による潜在的なプラス面と、関税と「貿易戦争」による潜在的なマイナス面、継続的なインフレ、高い財政赤字、そして依然として高い資産価格とボラティリティが懸念材料となっている

- 我々は常に最善の結果を期待しているが、幅広いシナリオに備え、準備している

- アナリストとのカンファレンスコールにおける主な質疑

- マクロ経済における不確実性による顧客活動や成長期待への影響について

- 最近のニュースによって消費者の支出データに歪みが生じており、関税による価格上昇の見通しから支出が前倒しになっている

- 法人顧客は様子見の姿勢を取り、戦略的優先事項よりも短期的な調整に重点を置いており、これが投資銀行業務のパイプラインに影響を与えている

- マクロ経済の不確実性が純金利収入(Net interest income)の通期見通しに与える影響について

- 現在3回の利下げが予定されておりNIIにとっては逆風となるが、預金残高の増加やカード延滞料規制の潜在的な影響を削除したことなどにより相殺されると考えており、見通しに変更はない

- 本日Jamie Dimon氏がメディアで「銀行業界、銀行システムがこの混乱の中で力強い源泉となるべき」と述べた意図について

- 銀行システムが強さの源泉であるというのは、文字通りの意味。言い換えれば、銀行が経済を支えるという役割を果たしているということ

- 銀行の株価パフォーマンスや、銀行が景気循環の影響を受けやすいかどうかということではない

- 景気後退環境は、他の条件が同じであれば、株価パフォーマンスの観点から銀行にとって不利であるが、我々はそれを自社株買いの好機と捉えている

- 景気後退リスクが高まる中、クレジットカードの純貸倒償却率の見通しに変更がない点について

- あの見通しは出すべきではなかった。これは短期的な数字であり、今日の状況を踏まえると、様々な結果が考えられ数字がどうなるかは分からない

- ただ今後失業率が大幅に上昇したとしても、それが貸倒償却にすぐに反映されるとは限らない

- マクロ経済の不確実性が投資と自社株買いといった貴行の資本配分戦略に与える影響について

- 銀行、支店、テクノロジー、AIへの投資は、環境の如何を問わず継続

- 不安定な状況を踏まえると、基本的に余剰資本を保有することが望ましい

- 今の政権下で規制改革の実現可能性が高まると確信しているか

- 我々はあらゆる政権と可能な限り建設的に協力し、我々の意見を表明し、銀行システムと経済全体にとって正しいと考えることを主張している

- これは以前もそうだったし、今の政権でも変わらない

- 現政権は成長促進政策の強化や、銀行が経済により建設的に参加しやすくすることを望んでいると主張しており、我々は建設的な関与を続けていくことを楽しみにしている

- マクロ経済の不確実性が和らぐに必要なことは

- マクロ経済の不確実性には、地政学的状況、過剰な財政赤字、不適切な規制など、新政権以前から存在していたものもいくつかある

- 現政権での成長促進、企業支援は良いこと。しかし最善策は、財務長官と政権内で彼と共に働く人々が、関税や貿易相手国との必要な協定を可能な限り迅速に締結できるようにすること

- この1週間で10年債の利回りは5%上昇したが、FRBはどう対応するだろうか

- インフレは依然として根強く残っている

- FRBは一貫して、あらゆる規則や規則のせいで国債市場には何らかの影響が出るだろうと述べており、今介入するつもりはないだろう

- それ(介入)がいつ起こるかは分からないが、状況を見守るしかない

- また、10年国債の利回りが下がるという考えは誤り

- (Jamie Dimon氏への質問)今後景気減速が起こった場合、あなた方の豊富な経験から以前と似たような状況になる可能性が高いと考えているか

- これはほぼ不可能な答え

- 私にとって最も重要なことは、西側諸国がこの困難を乗り越え、経済的にも結束し、そして軍事的にも世界を安全で自由な民主主義のために維持することです。それが最も重要なこと

- 今後2四半期の経済動向については根本的にはほとんど気にしておらず、それほど重要ではない

- 我々は過去にも景気後退を経験してきたし乗り越える

- 関税の動向について次回の決算発表では不確実性の大部分を乗り越えられると考えているか

- 必ずしも全ての不確実性を乗り越えられるとは思わない。ただ、皆さんはもっと多くのことを知るようになると思う

- 国家安全保障は最優先事項であり、あらゆるものはそれに従属すべきと考えており、国家安全保障に関連する問題の一部を解決するために関税が必要になるかもしれない

- 政権が貿易協定を交渉してくれることを願っている。それは誰にとっても良いことであり、彼らもそれを望んでいる

- マクロ経済における不確実性による顧客活動や成長期待への影響について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第1四半期の総収入(Managed Revenue)は460億1400万ドル、市場予想の444億ドルを上回っている

- 2025年第1四半期の希薄化後1株あたり純利益(EPS)は5.07ドル、市場予想の4.64ドルを上回っている

となっている。

まとめ

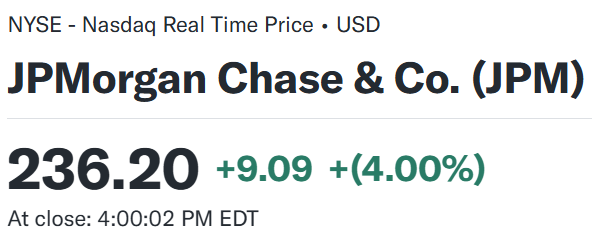

上記の様な決算結果を受けてJPモルガンの株価は

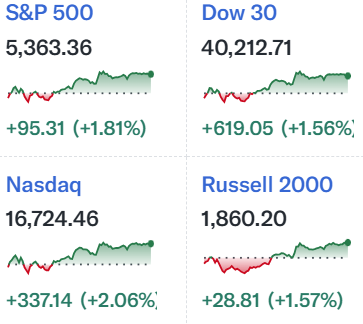

前日比4.00%の上昇。同日の米国市場は

取引開始から米中の関税戦争に対する懸念から乱高下を繰り返し、12時前にはその状況は続くものの基本上昇傾向となって最終的にはいずれも前日比1.5%を超える上昇となって終えている。

JPモルガンはこの日米市場とは異なりマイナス圏にはなっていないことや、他の大手米銀株が

米国債利回りへの懸念からほぼ横ばいからマイナスだったことを考えると、JPモルガンの決算内容は市場予想を上回る決算内容と、経済後退への備えが出来ていると強調したことがかなり評価された様だ。

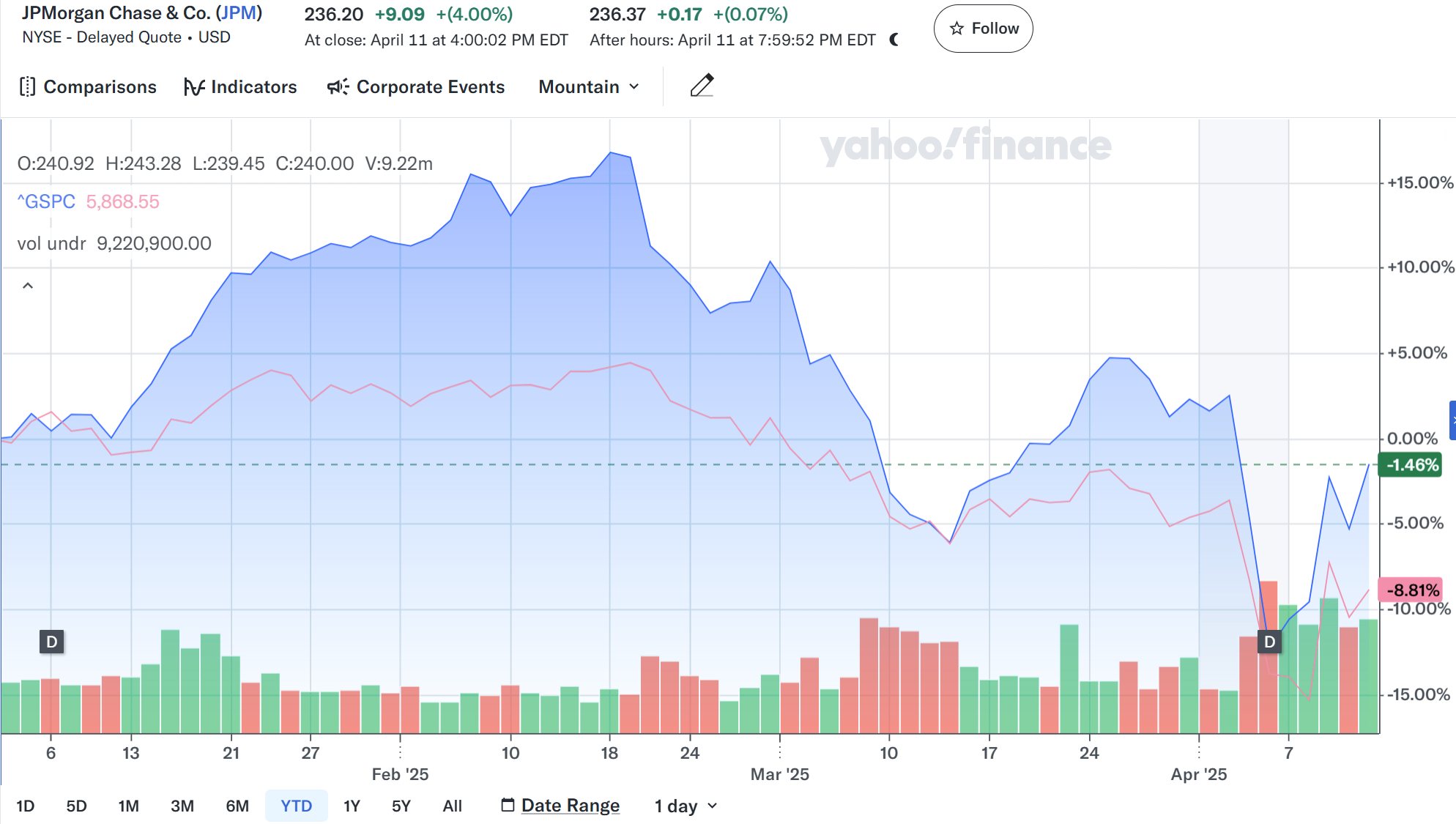

年初来のJPモルガン株の推移を市場(S&P 500)と比べてみると

S&P 500の8.81%下落をやや上回る1.46%の下落で済んでいる。

今後のJPモルガン株だが、現在の状況で今後を想定するのは難しい。今回の決算内容自体は好調でNIIの通期見通しを引き上げているのだが、米関税政策の影響がどのように出てくるかは判らないし、カンファレンスコール中で「景気後退環境は、他の条件が同じであれば、株価パフォーマンスの観点から銀行にとって不利である」としている(ただしそれを自社株買いの好機とも捉えている)」と述べており、一層の下落をする可能性もある。

次回の決算発表では関税について不確実性の大部分を乗り越えられると考えているか、という質問に対して「必ずしも全ての不確実性を乗り越えられるとは思わない。ただ、皆さんはもっと多くのことを知るようになると思う」としているが、次回決算頃(2025年7月半ば)で関税に関する懸念は和らいでいるのだろうか・・・。