はじめに

2026年4月22日(水)には自分の所有銘柄の一つであるフィリップ・モリス(PM)の2026年第1四半期決算発表があった。

前回2026年2月の決算は売上は市場予想を下回り、EPSは市場予想と同じ、通期見通しは市場予想を上回るというまちまちの内容で、市場が大きく上昇した中で0.45%の上昇に留まった。その際には

「今後のフィリップ・モリス株だが、2026年に入ってからの上昇傾向が今回決算を受けてやや止まったかと思ったが、決算後も上昇傾向が続いていることを考えると、ある程度は期待できるのかもしれない。市場予想を上回った2026年見通しがフィリップ・モリスのシナリオ通りとなれば、上昇傾向が続く可能性もあるがどうなるだろうか。自分としては2026年の成長要因としてフィリップ・モリスが挙げているものがやや説得力に欠けるように思えるのだが。」

と書いていた。

その後2月は概ね堅調な株価推移が続いたものの、中東情勢の影響からか3月は月間で11.5%下落し、4月に入って市場が上昇に転じる中でも下落傾向が続いている状況。

そんな中、今回のフィリップ・モリス決算結果そして株価はどうなったのか。以下に内容を確認し整理しておく。

フィリップ・モリス2026年第1四半期決算概要

以下の情報は、フィリップ・モリス・インターナショナルのサイトより引用・抜粋。

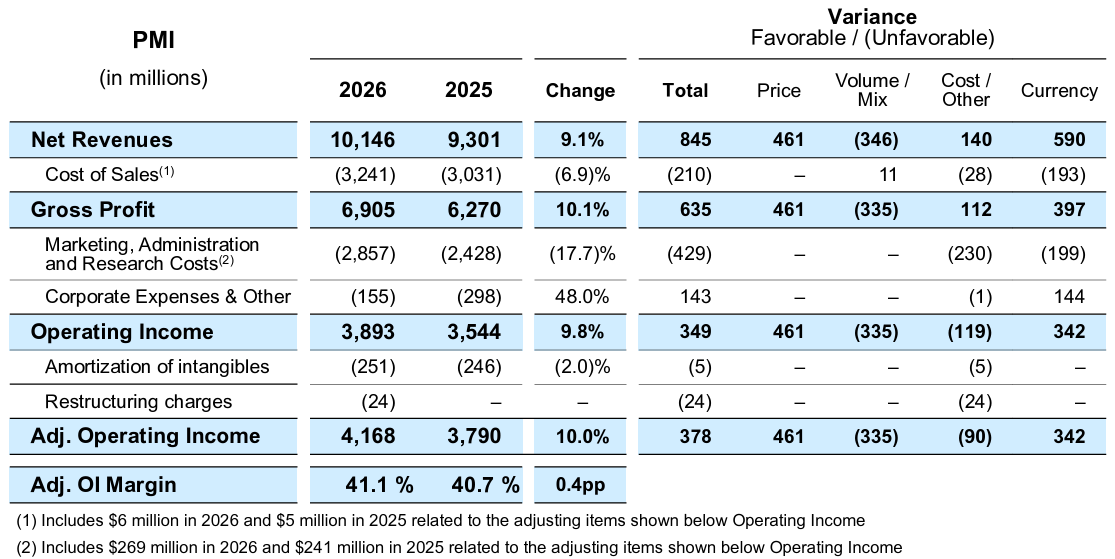

- 2026年第1四半期の純売上(Net Revenues)は101億4600万ドルで、為替や買収を除いて前年同期比9.1%増加

- 2026年第1四半期の調整後営業利益(Adjusted Operating income)は41億6800万ドルで、為替や買収を除いて前年同期比10.0%増加

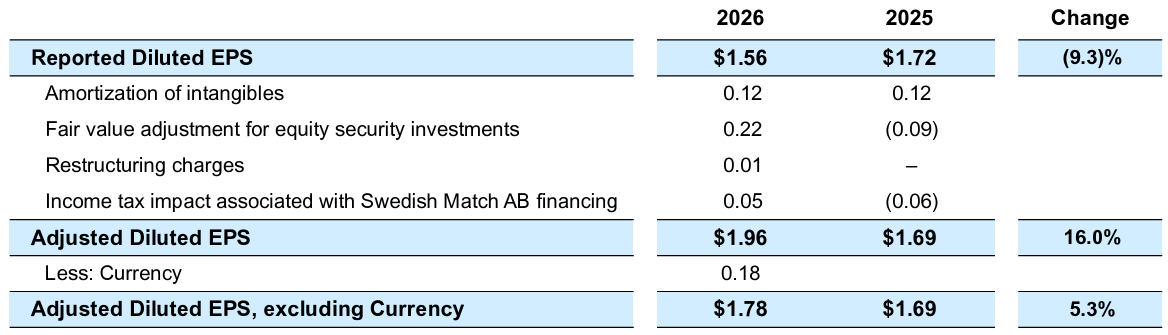

- 2026年第1四半期の調整後希薄化1株あたり純利益(Adjusted Diluted EPS)は1.96ドルで前年同期比16.0%増加、為替の影響を除くと1.78ドルで前年同期比5.3%増加

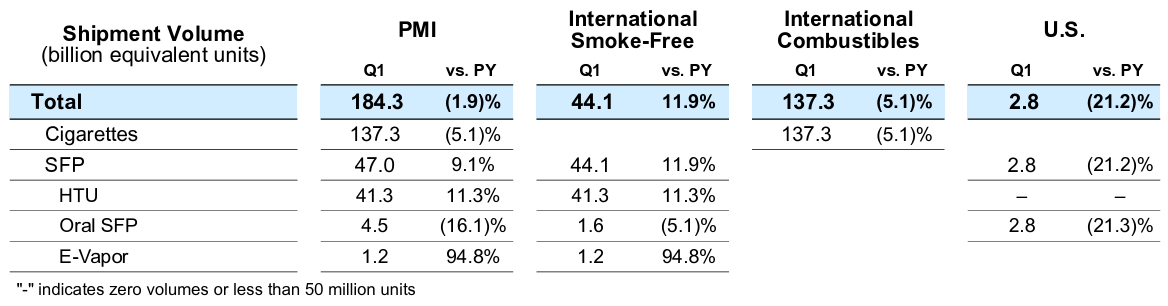

- 2026年第1四半期の出荷量

- 無煙製品(SFP:Smoke Free Products):前年同期比9.1%増

- 加熱式タバコ製品(HTU:Heated Tobacco Units):前年同期比11.3%増

- 口腔無煙製品(Oral SFP):前年同期比16.1%減

- 電子タバコ(E-vapor):前年同期比94.8%増

- タバコ製品(Cigarettes):前年同期比5.1%減

- 無煙製品(SFP:Smoke Free Products):前年同期比9.1%増

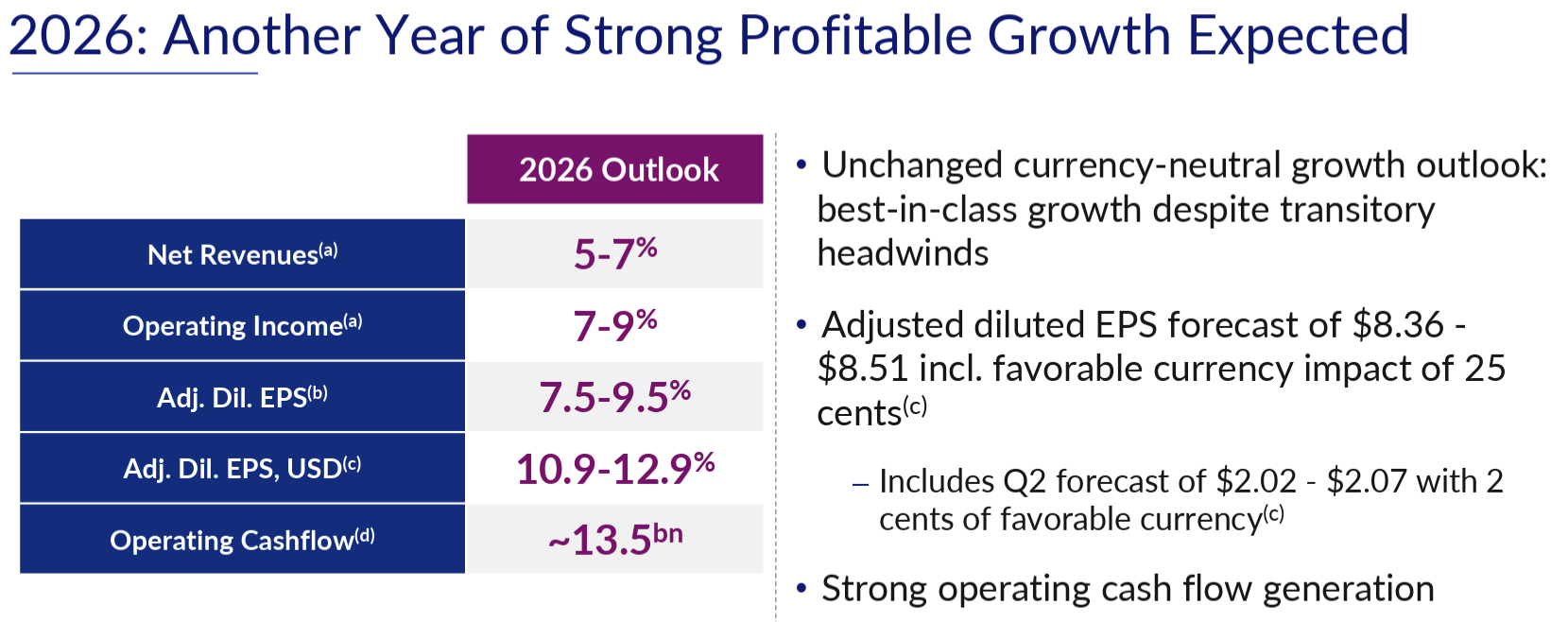

2026年通期見通し

2026年通期の見通しは以下の通り。

- Net Revenue(売上):5~7%(前回と変わらず)

- Operating Income(営業利益):7~9%(前回と変わらず)

- Adj. Diluted EPS(調整後希薄化1株あたり利益):7.5~9.5%(前回と変わらず)

- 8.36~8.51ドル(為替の好影響0.25ドルを含む)(前回は8.38~8.53ドル(為替の好影響0.27ドルを含む))

- Adj. Diluted EPS, USD(ドルベース調整後希薄化1株あたり利益):10.9~12.9%(前回は11.1~13.1%)

- Operating Cashflow(営業キャッシュフロー):135億ドル

2026年第2四半期の調整後希薄化1株あたり利益見通しは2.02~2.07ドル(為替の好影響0.02ドルを含む)。

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 第1四半期のハイライト

- 国際無煙タバコ事業の目覚ましい成長と非常に堅調な価格設定により、年初から好調なスタートを切った

- 既存事業売上高と営業利益の伸びは当社の予想を上回り、調整後営業利益は+10%、調整後希薄化後1株当たり利益は+16%増加し、1.96ドルに達した

- 国際無煙タバコ事業は、2桁の販売量増加、10%台半ばのオーガニック売上高の伸び、10%台後半のオーガニック粗利益の伸び、つまりドル建てでほぼ+30%という目覚ましい業績を上げた

- 可燃性事業の財務実績は堅調で中期モデルに沿った結果を達成し、売上高は一桁台前半、粗利益は一桁台前半から中盤の既存事業成長

- これはタバコの販売量減少が予想のマイナス側に回ったことを考えると特に注目すべきこと

- 全体として、世界経済の見通しは不確実だが、第1四半期の好調な財務実績は当社の勢いを強調し、業界最高水準の成長をもう1年実現できるという自信を与える

- 無煙製品について

- 第1四半期には、IMS(調整済み市場内販売)の販売量が約+11%増加し、PMIが存在する市場およびカテゴリーにおける無煙製品業界の成長率を約3パーセントポイント上回った

- 49の市場に事業を拡大しているVEEVは、急速な販売量増加と改善するプラスの利益プロファイルにより、当社のマルチカテゴリーポートフォリオにおけるその価値の高まりを示している

- 米国のZynについて

- 第1四半期のオフテイク成長率(Offtake Growth Rate:メーカーからの出荷(Shipment)ではなく、小売店から消費者の手に渡った実需ベースの販売数量)はニールセンの調査によると10%

- このパフォーマンスは、当社のポートフォリオがまだ高いニコチン含有量とフレーバーセグメントすべてに対応していない競争環境にもかかわらず達成

- オフテイク量は増加したが、第1四半期の出荷量は1億5500万缶に減少。これは前四半期に説明した在庫の動向を反映したもの

- 在庫の動きよりも重要なのは、Zynとカテゴリー全体の販売量増加の動向

- 今後数ヶ月で新製品発売に向けて製造と商業活動の準備を進めていく

- FDAのニコチンパウチ試験プログラムによるZyn Ultraの承認は、引き続き最優先事項であり、今後数ヶ月以内にこの製品を消費者に提供できると楽観視している

- さらにZynに関する複数の申請をFDAに提出しており、規制プロセスの様々な段階にあり、今後数か月以内にさらなるイノベーションを市場に投入する準備を進めている

- 第1四半期のオフテイク成長率(Offtake Growth Rate:メーカーからの出荷(Shipment)ではなく、小売店から消費者の手に渡った実需ベースの販売数量)はニールセンの調査によると10%

- 米国のIQOSについて

- FDAが以前のバージョンをリスク低減タバコ製品として(2026年4月に)再承認したことを嬉しく思う

- IQOS ILUMAの承認に関してFDAと引き続き協議し、アメリカの喫煙者が世界最大かつ最も成功している無煙製品を利用して、紙巻きたばこから完全に切り替えられるようにする

- 可燃タバコ製品について

- 第1四半期の数量面での逆風が大きかったにもかかわらず、当社の成長モデルの回復力が再び実証された

- 国際可燃性製品の粗利益は、+8.5%という非常に強力な価格設定が主な推進力となり、前年の好調な業績にもかかわらず、オーガニックベースで+3.9%、ドルベースで+9.8%増加

- 数量面での逆風は、残りの期間で大幅に緩和されると予想

- 第1四半期の数量面での逆風が大きかったにもかかわらず、当社の成長モデルの回復力が再び実証された

- 2026年の見通し

- 中東紛争は、第1四半期の当社の事業にわずかな影響を与え、可燃性製品とHTUの両方で世界の旅行小売と地域の一部の市場への出荷に影響をもたらした

- エネルギー価格の上昇や、いくつかの市場におけるエネルギー供給の混乱が見られたが、現時点では消費者の行動に明確な変化は見られていない

- 状況は期間と潜在的な影響の両面で依然として不確実であり、消費者や世界のコスト環境へのより広範な影響を評価することは困難

- 輸送、エネルギー、その他の投入コストの若干の上昇は織り込み済みであり、主要な変数全体にわたる中長期的な影響を評価するために、引き続き状況を綿密に監視していく

- マクロ経済の不確実性によって事業環境は依然として複雑だが、当社は外部からの逆風を乗り越えるのに十分な態勢を整えていると確信している

- 質疑応答

- 好調な国際無煙タバコのマージンについて

- 複数の要因が組み合わさった結果だと考えている

- IQOSが引き続き好調で、多くの市場で価格を引き上げており、無煙タバコの価格上昇率は3%近くに達している

- ただIQOSが最優先事項ではないということです。なぜなら、これまで何度も説明してきたように、IQOSと当社の無煙たばこ製品ポートフォリオ

- 複数の要因が組み合わさった結果だと考えている

- Zynの米国事業について

- 今年後半に非常にポジティブなダイナミクスが期待できる

- 今後数ヶ月でイノベーションが起こる

- いつ実現するか、いつ展開するかは正確には言えないが、今後数ヶ月以内にイノベーションを開始できると見込んでいるということは、イノベーションが下半期にプラスの影響を与えると見込んでいるということ

- イノベーションの全体像や、私たちが開始しようとしているものについては、これ以上詳しく説明しない

- これは極めて機密性の高い情報であり、公表するつもりはないことはご理解いただけると思う

- 第1四半期の好業績の主要因であるIQOSについて

- 無煙タバコの世界的、国際的、そして米国を合わせた業績の最大の原動力はIQOSであることを、確実に理解していただきたい

- このブランドは常にカテゴリーの約75%を占め、100億ドルを超えており、無煙タバコの分野ではIQOSに匹敵するものは世界にない

- 結局のところ、IQOSの成功は、喫煙者のニーズと期待に応える優れた製品であり、他の競合製品とは明確に差別化されているという事実によって説明できる

- 多くの市場でIQOSとIQOS消耗品の価格を上げる一方で、サプライチェーンの効率化、電子機器のコスト、デバイスのコストに引き続き取り組み継続的に改善している。これもまたIQOSの成功の原動力

- 米国のニコチンパウチにおける物品税の状況について(前回決算でも触れられたが米のいくつかの州が課税を検討している)

- ご存知のように、すべての州ではないが、いくつかの州ではニコチンパウチに物品税を課すという議論が交わされている

- 実際に物事が起こったときにコメントする方がずっと気が楽で、純粋な憶測についてコメントするのは難しい

- 一般的にニコチンパウチに課税すべきではないと言っているわけではないが、無煙製品と燃焼製品の間には、非常に差別化された課税が必要だと考えており、ニコチンパウチは低いレベルの物品税という点で特に優遇されるべき

- 米国の規制当局であるFDAは、これらの製品は燃焼式タバコよりもはるかに優れた製品であると明確に述べており、消費者が製品を選択できるべきであり、燃焼式タバコから切り替える可能性を最大限に高めるべきだと考えているため、多くのPMTA(市販前承認申請)を加速させている。このような状況で高税を課すことは、FDAの意図とビジョンに反すると考えている

- 日本でのIQOS値上げについて

- 日本で値上げが実施されてからまだ2週間かそれより少ししか経っておらず、コメントするには早すぎる

- 共有できる唯一のことは、最初の数日間で見られたことは、カテゴリーの力強い成長と日本でのIQOSの成功が長期的に継続するという自信に反するものは何もないということ

- 10月の値上げについて話すのも時期尚早

- Zynとニコチンパウチの消費者動向について

- ニコチン含有量が高く、フレーバーが豊富で、特にフルーティーなフレーバーが今日の市場でよりダイナミックな部分を占めている

- 明確に裏付ける証拠があるとわけではないが、消費者は新しいフレーバや、より高いニコチン含有量に向かう可能性がある

- 問題の一つは、Zynでは6ミリグラムを超えるものがなく、フレーバーの面でも制限があること

- (FDAの承認待ちでニコチン含有量の高い)Zyn Ultraが市場に投入されれば、再び成長を加速できるだろう

- 好調な国際無煙タバコのマージンについて

市場予想との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2026年第1四半期の純売上(Net Revenues)は101億4600万ドルで、市場予想の99億700万ドルを上回っている

- 2026年第1四半期の調整後希薄化1株あたり純利益(Adjusted Diluted EPS)は1.96ドルで、市場予想の1.86ドルを上回っている

となっている。

まとめ

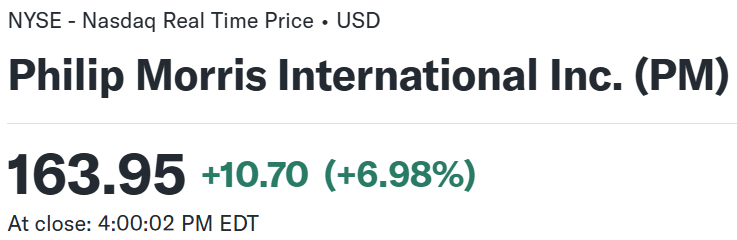

上記の様な決算結果を受けてフィリップ・モリス株は

前日比6.98%の上昇。同日の米国市場が

前日の米国市場閉場後にトランプ大統領がSNSにイランとの停戦を無期限に延長する旨の投稿をしたことを受けて上昇したのと比べてもフィリップ・モリス株の上昇は際立っている。

市場予想を上回る売上、EPSだった一方、通年のAdj. Diluted EPS(調整後希薄化1株あたり利益見通し)はやや下げているのだが、その要因は為替の好影響が小さくなったのみであり、通年見通しの中間値は市場予想(8.4ドル)を上回っていることが評価されたのだろう。

決算後数日を含めた年初来のフィリップ・モリス株の推移を市場(S&P 500)と比べると

冒頭に挙げた通り3月に10%を超える下落となり、4月も市場の上昇にかかわらず低迷していたのだが、今回決算で大きく上昇し、年初来プラスに転じている。ただ決算後2日目に3%近い下落となっているのは気になるところ。

今後のフィリップ・モリス株だが、今回決算を受けてそれまで下落傾向だった株価が上昇傾向に転じるかがポイントだろう。まだ決算後2営業日だけであり、決算翌日は上昇、翌々日は3%近い下落と判断するには時期尚早。翌々日の3%下落が単なる利益確定であることを願いたい。そして市場が気に掛けているZyn Ultraの承認と市場投入の時期、そして経営陣の目論見通りの成果を挙げることが出来るかが注目点となるが、今回決算を受けて上昇傾向とまでは言わないが少なくとも決算前の下落傾向に歯止めがかかることを願いたい。