はじめに

2026年4月23日(木)には自分の所有銘柄であるダウ・インク(DOW)の2026年第1四半期決算発表があった。

前回の2025年第4四半期決算は売上は市場予想とほぼ同等で、EPSは市場予想を上回ったが、第1四半期の売上見込みが市場予想に届かなかったことで2.23%の下落。その際には

「今後のダウ・インク株だが決算を受けて下落したものの、以後2営業日はアナリストが目標株価を引き上げた(格付けは据え置き)ためか続伸している状況。ただ引き上げられたアナリストの目標株価は30ドル以下で現在の株価水準に近いため、上昇傾向になるとは思えない。今回発表した「Transform to Outperform」がいつまでにどの程度の効果を発揮するかは不明だが、早めに明確な効果をあげて業績浮上のキッカケにしてもらいたいものだ。」

と書いていた。

しかし2月は月初の上昇が寄与して月間で11.5%上昇、3月も中東情勢の影響による化学製品高騰のためか35.5%の大幅上昇と予想外の動き。ただ4月に入って中東情勢鎮静化への期待から市場が上昇傾向となっている中で、ダウ・インクは逆にやや下落傾向となっている。

そんな状況中、今回のダウ・インクの決算内容及び株価はどうだったのか。以下に確認して整理しておく。

ダウ・インク2026年第1四半期決算概要

以下の情報はダウ・インクの企業サイトより引用・抜粋。

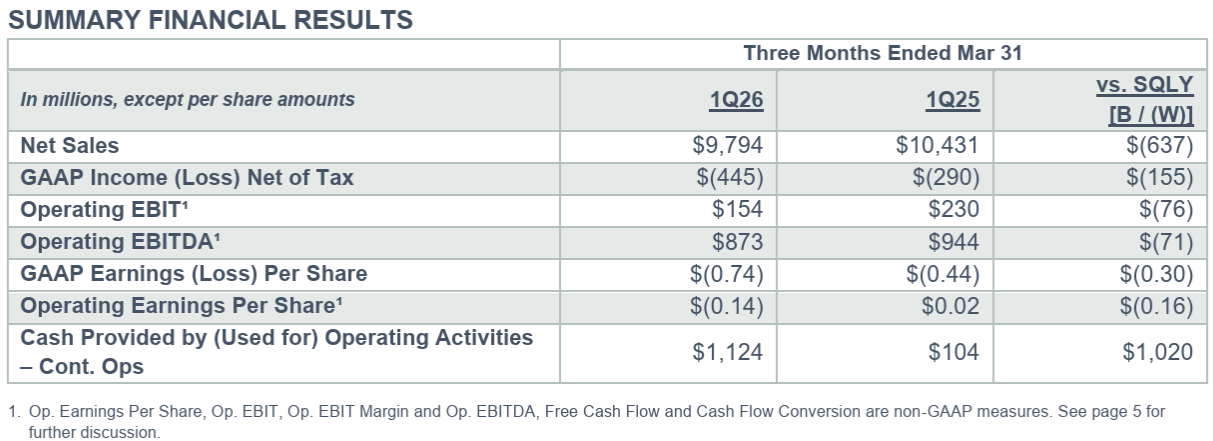

- 2026年第1四半期の総売上(Net Sales)は97億9400万ドル、前年同期は104億3100万ドルで前年同期比6%減

- 2026年第1四半期の一時項目を除く一株当たり利益(Operating Earnings Per Share)は0.14ドルの損失、前年同期は0.02ドル

事業部別業績

【Packaging & Specialty Plastics(パッケージング・特殊プラスチック)】

- 売上高(Net Sales):49億1900万ドルで前年同期比7%減

- 営業EBIT(Operating EBIT):2億800万ドル、前年同期は3億4200万ドル

- (ここには書かれていない)営業EBITマージン:4.2%、前年同期は6.4%

【Industrial Intermediates & Infrastructure(素材・インフラストラクチャ)】

- 売上高(Net Sales):26億2600万ドルで前年同期比8%減

- 営業EBIT(Operating EBIT):1億1800万ドルの損失、前年同期は1億2800万ドルの損失

- (ここには書かれていない)営業EBITマージン:-4.5%、前年同期も-4.5%

【Performance Materials & Coatings(パフォーマンスマテリアル・コーティング)】

- 売上高(Net Sales):20億8000万ドルで前年同期とほぼ変わらず

- 営業EBIT(Operating EBIT):1億1700万ドル、前年同期は4900万ドル

- (ここには書かれていない)営業EBITマージン:5.6%、前年同期は2.4%

2026年通期見通し

2026年通期の考慮要因(FY2026 MODELING CONSIDERATIONS)は以下の通り。

主な項目:

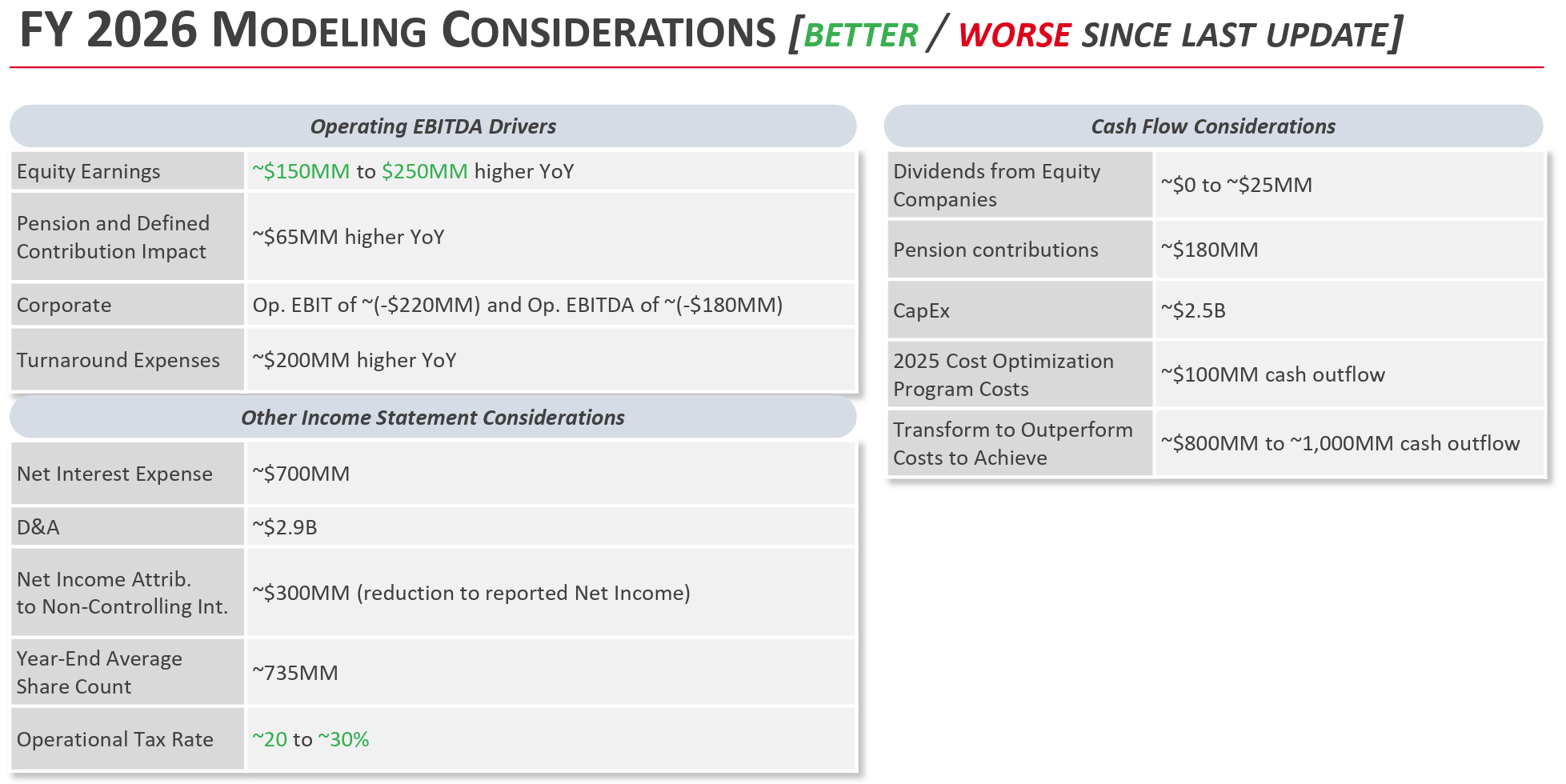

- Equity Earnings(投資損益):前年比1億5000万~2億5000万ドル増加(前回の前年比5000万~1億5000万ドル減少から上方修正)

- Net Interest Expense(純支払利息):~7億ドル

- D&A(Depreciation and Amortization:減価償却費):~29億ドル

- Operational Tax Rate(運用税率):20~30%(前回はマイナス40~マイナス80%)

- Dividends from Equity Companies (出資会社からの配当):0~2500万ドル

- CapEx(設備投資):~25億ドル

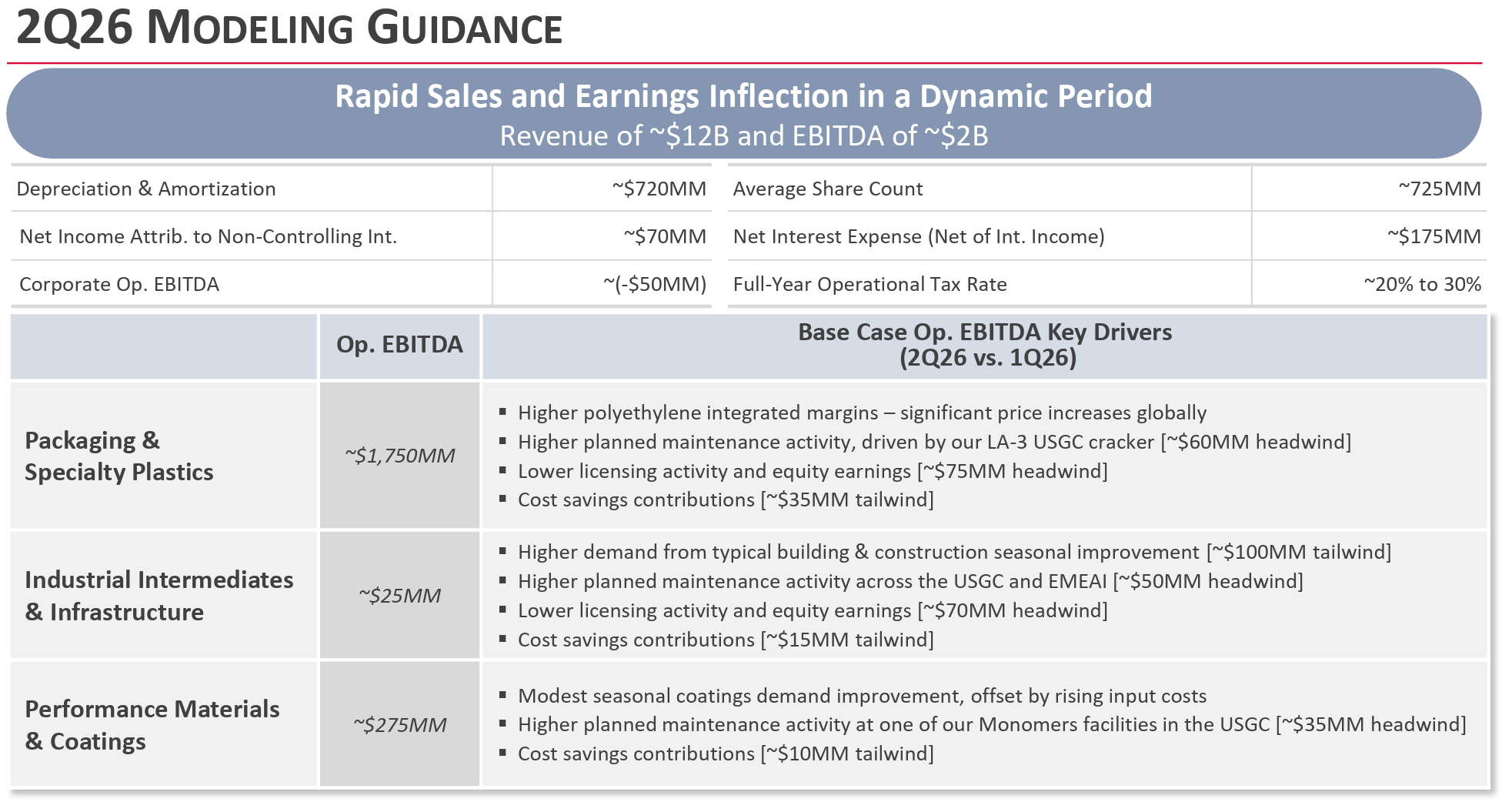

2026年第2四半期の見通しは以下の通り。

- 全体の売上:~120億ドル

- 営業EBITDA:~20億ドル

- Packaging & Specialty Plastics:17億5000万ドル

- Industrial Intermediates & Infrastructure:2500万ドル

- Performance Materials & Coatings:2億7500万ドル

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 第1四半期の売上高は前期比3%増の98億ドル、営業EBITDAは8億7300万ドルを達成

- 自主的なコスト削減策を着実に実行し、約1億9300万ドルのコスト削減

- 3月に始まった価格上昇の勢いは、ダウのポートフォリオに含まれるすべての事業および地域において継続すると予想

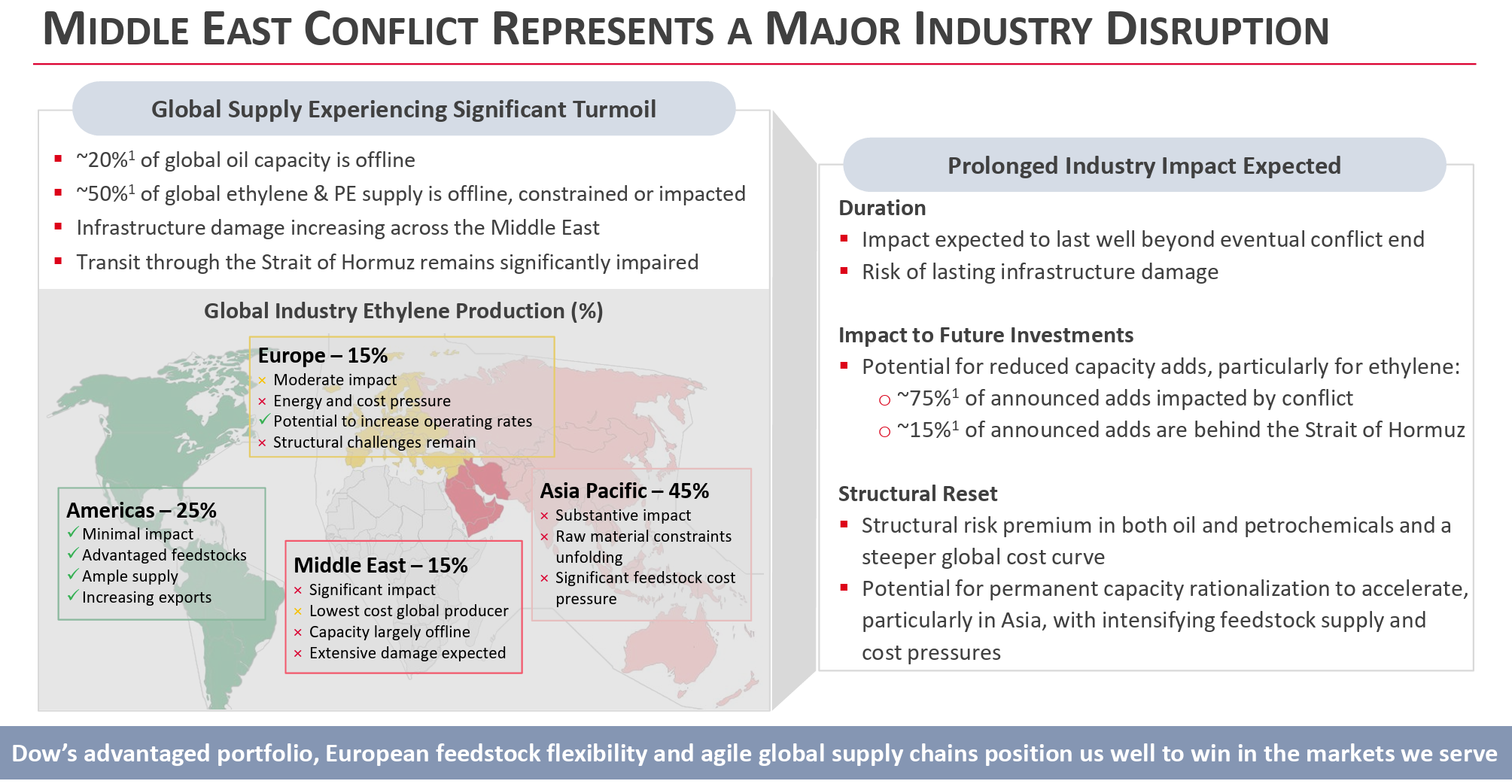

- 供給面では、中東紛争により短期的に明らかな制約が生じ、長期にわたるサプライチェーンの混乱が予想される

- また、将来の投資にも影響が出ると予想しており、計画されている業界全体の設備増強の遅延や中止、および設備合理化への圧力の高まりが含まれる

- 世界的な原油およびナフサ価格の上昇により、世界のコストカーブは急勾配になると予想

- このような状況下において、当社が現在実施している施策は、ダウの競争力をさらに強化し、利益率の改善と収益の上振れを実現するための体制を整えるもの

- 段階的な成長投資メリットと、南北アメリカ大陸のコスト優位性は、現在の世界的な動向によってさらに強化されている

- 以前発表した欧州資産の閉鎖による効果も今年から現れ始めた

- 4月14日に発表した通り、7月1日付で現最高執行責任者(COO)のKaren S. Carterが最高経営責任者(CEO)に就任し、私(Jim Fitterling)は執行会長に就任する

- 消費者支出には若干の改善が見られるが、マクロ経済状況に大きな転換点が見られるまでは、当社の状況と行動は慎重なままとなるだろう

- 原料供給の制限と物流上の制約により、ポリエチレン製品の供給状況は地域全体で変化し続けると予想

- 中東をはるかに超えた地域に波及効果をもたらし、物流コストと輸送時間に大きな影響を与え、アジアとヨーロッパへの供給と原料供給は制約を受けており、世界的に価格上昇を引き起こしている

- 南北アメリカ大陸での生産増加につながり、ダウ社がヨーロッパで新たなビジネスを獲得する機会を生み出している

- これらの制約の期間と深刻度が長引くと、生産能力の合理化の加速や、計画されている生産能力増強の遅延または中止の可能性など、業界に長期的な影響が出る可能性が高まる

- 北米のLNG市場は供給が十分であり、地域的には混乱から隔離されている

- エタンを含む米国メキシコ湾岸の天然ガス液(NGL)は、引き続きほとんど影響を受けていない

- 業界における紛争の影響について

- 紛争開始から2ヶ月が経過したが、これまでに見られた混乱の規模は前例のないもの

- 世界の石油生産能力の約20%が現在停止しており、世界のエチレンおよびポリエチレン供給量の約半分が停止、制約、または直接的な影響を受けている

- ホルムズ海峡での継続的な混乱が主な原因で依然として輸送が大幅に阻害されており、この混乱はアジアとヨーロッパ全体に拡大し、原料の入手可能性を逼迫させ、生産者は紛争によって急速に上昇するコストを賄うために生産量を削減するか価格を引き上げることを余儀なくされている

- 中東では生産能力の大部分が停止したままであり、インフラの長期的な損傷のリスクが高まっている

- アジア太平洋地域では、原料の制約により稼働率が制限され、輸出可能量が減少しており、競争力のないレベルで操業している生産者にとって課題となっている

- ヨーロッパでは、高コストのため、追加生産を正当化するには価格の継続的な引き上げが必要

- 対照的に、南北アメリカ大陸は引き続き高い稼働率を維持しており、この地域におけるダウのコストと原料の優位性の重要性が浮き彫りになっている

- 現在、発表されている世界の生産能力増強の約4分の3は、紛争によって直接影響を受けるか、依然として非常に制約の多いサプライチェーンに依存していると推定され、これらの状況が長引けば長引くほど、さらなる業界の変化の可能性が高まる

- これらの出来事による価格への影響は一時的なものではないと考えられ、世界的な生産コストの上昇と世界的なコストカーブの急勾配化が、価格とスプレッドに影響を与え続けると予想される

- 「Transform to Outperform」の現状について

- 前四半期に説明した通り、短期的に少なくとも20億ドルのEBITDA改善をもたらすと見込まれ、そのうち約3分の2は生産性向上によるもので、残りの3分の1は成長によるもの

- 大規模拠点の約25%で変革評価を開始しており、今後2年間で全ての拠点から持続的な改善と収益をもたらすことを目標としている

- この段階では、当初の予測を大きく上回る約8000万ドルの年間EBITDA改善を確認

- また第1四半期には一連の上級幹部人事異動を発表し、人員とコストを約20%削減

- 下半期には変革は急激に成長し、景気循環全体を通してより強靭な業績を達成しながら、着実に成長、顧客の成功、株主価値の向上を実現できると確信している

- 第2四半期見通しについて

- この期間における世界的なマクロ経済および最終市場の動向を予測することは引き続き困難だが、見通しでは下振れよりも上振れの可能性の方が大きいと予想される

- 財務状況

- 第1四半期に運転資本が前年同期比で3億ドル以上改善

- 第1四半期末時点で手元現金とコミットメント型二国間信用枠を含め、約140億ドルの流動性を有している

- 質疑応答

- 停戦協定が結ばれた場合のサプライチェーンの正常化タイムラインについて

- 紛争が始まったばかりの3月初旬に、サプライチェーンの混乱が解消されるまでに275日以上かかるだろうという予測モデルを作成した

- また石油化学製品やプラスチック製品の輸送が最優先される可能性は低く、むしろ、原油、燃料、肥料の方が優先される可能性が高いと考えている

- 紛争による供給面への長期的な影響について

- 攻撃を受けたのは非常に重要な機器で、復旧には2年半から3年かかり、その後、もちろん設置作業も必要になる

- その修復を短縮化するためにできることはあまりないと考えられる

- 停戦協定が結ばれた場合のサプライチェーンの正常化タイムラインについて

質疑応答では(自分にとっては)詳しすぎる質問が多く、それらは割愛している。

市場予測との比較

今回の主な決算内容と市場予想を比較してみると、

- 2026年第1四半期の総売上(Net Sales)は97億9400万ドル、市場予想の96億7500万ドルを上回っている

- 2026年第1四半期の一時項目を除く一株当たり利益(Operating Earnings Per Share)は0.14ドルの損失で、市場予想の0.29ドルの損失よりは良い

- 2026年第2四半期の売上見通しは120億ドル、市場予想の113億ドルを上回っている

となっている。

まとめ

上記の様な決算を受けてダウ・インク株は

前日比0.72%の下落。同日の米国市場は

ほぼ横ばいだったが、イランのガリバフ国会議長が交渉のチームから外れたとの報道が伝わったことでやや下げ幅を拡大して取引を終えているのだが、それと比べるとダウ・インク株の下落は業界を考えるとやや大きいか。

市場予想を上回る売上、EPS、第2四半期見通しだったのだが、中東情勢を巡る混乱から立ち直るにはかなりの時間がかかる見込みを示し、業界全体への悪影響の可能性に言及したことが下落要因となったのだろう。

ただ日中の動きを見てみると開場直後一瞬上昇した後は一時前日比5%を超える下落となったものの、その後は第1四半期決算内容及び第2四半期見込みを見直す動きが出たのか下げ幅を縮小して取引を終えている。

決算翌日を含めた年初来のダウ・インクの株価推移を市場(S&P 500)と比べると

概ね冒頭に述べた通りだが、2月、3月の上昇が寄与して年初来では未だ60%を超える上昇。4月の下落傾向も自分の印象よりは悪くは無かった。

今後のダウ・インク株だが、決算内容自体は好調で第2四半期も堅調な業績が期待できるものの、それを受けて上昇とならなかった中東情勢を巡る混乱から立ち直りの長期化や、それに起因する業界全体への悪影響の可能性がどれだけ重しになるか次第だろう。決算当日および翌日時点では顕著な傾向は見られないため、今後しばらくは株価動向に注意したい。