はじめに

2026年4月22日(水)には自分が所有しているボーイング(BA)の2026年第1四半期決算発表があった。

2026年1月の前回決算時では売上、EPSは市場予想を上回ったものの事業売却益の恩恵があったことやその他費用計上などもあってか1.56%の下落。その際には

「今後のボーイング株だが、決算後の下落傾向にいつ歯止めがかかるかがポイント。決算後に複数のアナリストが目標株価を引き上げているので下落傾向は長く続かないことを期待したいが、実際には決算後3営業日続落となっていることを踏まえると長期化する恐れもある。何とか懸念となっている認証取得を着実にこなして株価上昇に繋げてもらいたいものだ。」

と書いていた。

その後は大幅な下落傾向とはならなかったものの冴えない動きが続き、さらに中東情勢の影響で3月は月間で12.5%の下落。そして3月31日から市場が上昇しているのにつれてボーイング株もち直しているのが現在の状況。

以下、今回のボーイング決算内容及びそれを受けての株価はどうだったのかを確認し整理しておく。

ボーイング2026年第1四半期決算概要

以下の内容はボーイングの企業サイトより引用・抜粋。

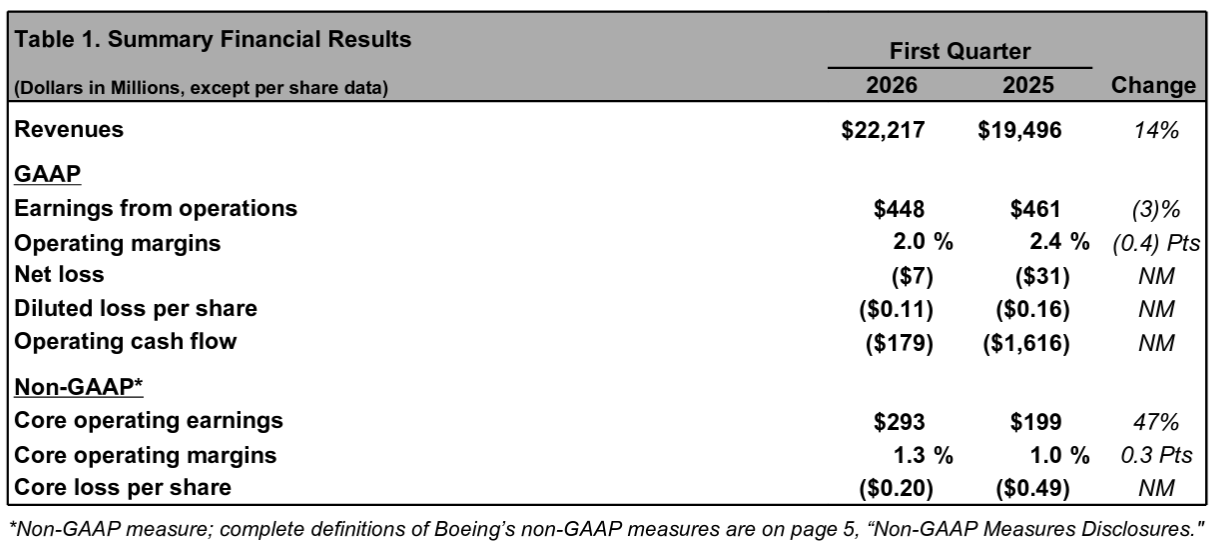

- 2026年第1四半期の売上高(Revenues)は222億1700万ドルで、前年同期比14%増加

- 2026年第1四半期のGAAPベース純損失(Net loss)は7000万ドル、前年同期は3億1000万ドルの損失

- 2026年第1四半期のGAAPベース一株当たり損失(Diluted loss per share)は0.11ドル

- の損失、前年同期は0.16ドルの損失

- 2026年第1四半期のNon-GAAPベース調整後中核事業一株当たり損失(Core loss Per Share)は0.20ドルの損失、前年同期は0.49ドルの損失

- 2026年第1四半期の営業キャッシュフローは1億7900万ドルの流出、前年同期は16億1600万ドルの流出

- 2026年第1四半期のフリーキャッシュフローは14億5400万ドルの流出、前年同期は22億9000万ドルの流出

- 2026年第1四半期の総債務(Consolidated Debt)は472億ドル、前四半期から69億ドル減少

事業部別業績

【Commercial Airplanes(商用機部門)】

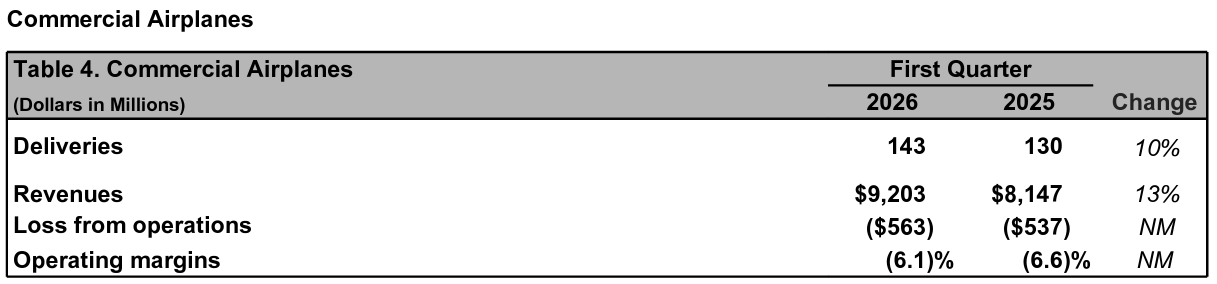

- 2026年第1四半期の商用機の引き渡しは143件、前年同期は130件で10%増加

- 売上は92億300万ドルで前年同期比13%増加

- 営業損失は5億6300万ドルの損失で、前年同期は5億3700万ドルの損失

- 営業マージンはマイナス6.1%、前年同期はマイナス6.6%

- 受注残は6100機以上で5760億ドル

【Defense, Space & Security(防衛・宇宙・セキュリティ部門)】

- 売上は75億9900万ドルで前年同期比21%増加

- 営業利益は2億3300万ドルで前年同期50%増加

- 営業マージンは3.1%、前年同期は2.5%

- 受注残は860億ドル。うち27%は海外からの注文

【グローバルサービス部門】

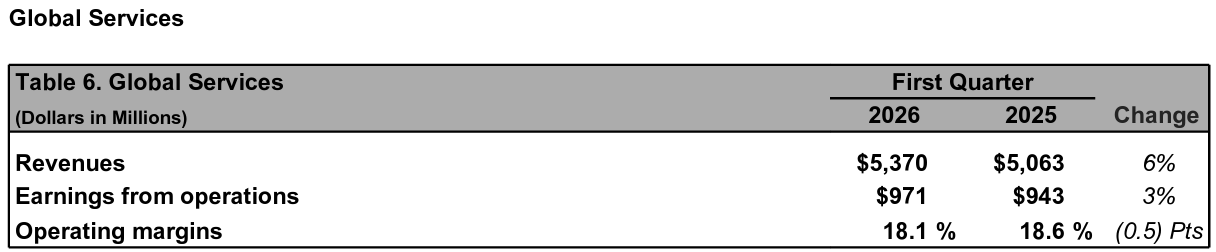

- 売上は53億7000万ドルで前年同期比6%増加

- 営業利益は9億7100万ドルで前年同期比3%増加

- 営業マージンは18.1%、前年同期は18.6%

2026年通期見通し

2026年の業績や納入見通しは資料では提示されず。

その他

その他決算資料及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 第1四半期の業績を振り返ると、非常に良いスタートを切っており、正しい方向に向かっている。計画通りに進み、3つの事業すべてにおいて堅調な業績から勢いを増している

- 商用航空機では安全と品質計画を業務に統合し続けており、これにより生産率を高め、世界中の顧客に高品質の航空機を提供

- 防衛・宇宙では業務の安定化を続けており、2年間の努力と開発を経て、ボーイング社製のコアステージロケットでNASAの宇宙飛行士を宇宙に送り届けた最近のアルテミスIIの打ち上げなど、刺激的なマイルストーンを達成し始めている

- グローバル・サービスでは、チームは好調なスタートを切り、記録的な受注残高にさらに受注を追加し、顧客の需要に応え、堅調な業績を上げ続ている

- イラン戦争の影響で地域情勢が不安定になっているものの、航空業界の長期的な将来については引き続き自信を持っている

- 航空業界は、不況、パンデミック、紛争など、これまでにもこのような局面を経験してきたが、業界の回復力は常に回復と成長トレンドへの回帰につながっている

- 市場は依然として堅調であり、ボーイングの多用途で燃費効率の高い航空機、防衛プラットフォーム、およびサービスのポートフォリオは、現代のダイナミックな環境に対応できるように設計されている

- 今のところ航空機の納入に影響は出ていおらず、これまでと同様、商業顧客が計画を変更する場合は、緊密に連携を取っていく

- 第1四半期ハイライト

- 737-7と737-10の認証作業を引き続き進め、今四半期には737-10の認証と飛行試験の最終段階を開始

- これまでの進捗状況に満足しており、737MAXファミリーの最新機種が今年後半に認証され、2027年に納入が開始されるという計画通りに進んでいる

- 777-9については認証試験を引き続き進めており、先月、FAAからTIA 4Aと呼ばれる次の段階の試験の承認を受けた

- これは自然着氷試験に焦点を当てた小規模なパッケージだが、この開発プログラムを前進させる上で重要なステップ

- 前四半期に検査中に発見された777Xエンジンの潜在的な耐久性問題については根本原因を特定したと考えており、修正の最終化に取り組んでいる

- サプライヤーおよびFAAと協力してこれを認証計画に組み込んでおり、2027年の初号機納入のスケジュールは順調に進んでいる

- 今四半期には、787-9と787-10の最大離陸重量の増加についてFAAの認証を取得という787プログラムで重要なマイルストーンを達成

- BDSでは、積極的な管理を使用して開発プログラム全体のリスクを低減する取り組みが順調に進行している

- 737プログラムは月42機の生産ペースで安定しており、今四半期には保管されていた最後の737MAXも納入

- 以前にも述べたように、航空機の配線に関する最近の不適合発見(2026年3月に機械加工のミスにより配線の微小な損傷が発生)により、第1四半期の737の納入の一部が第2四半期にずれ込んだ

- 根本原因是正措置プロセスの一環として、この問題を完全に理解し、影響を受けた25機の航空機すべてを再整備し、そのほとんどはすでに納入済み

- 重要なのは、当社の安全管理システムが機能し、問題を早期に特定し、継続的な改善を推進し、将来同様の問題を回避するための証拠であるということ

- 配線の問題は、通年の納入目標や、今夏に月産47機に生産量を増やす計画には影響しない

- 787プログラムでは、プレミアムシート認証の遅延により、当四半期の納入に若干の影響が出たが、年間納入目標である90~100機は達成できると見込んでいる

- 座席認証は当四半期の納入に影響を与えたが、FAAおよびお客様と協力して、開発プロセスの早い段階で連携し、将来の納入遅延を回避するための契約上の迂回路を設けることで、これらのリスクに対処

- 生産に関しては、内装やエンジンなど、一部のサプライチェーンの遅延に対処しているため、プログラムは引き続き月8機で安定

- 全体として、工場は順調に稼働しており、プログラムは今年後半に月10機に生産を増やすための準備を進めている

- 737-7と737-10の認証作業を引き続き進め、今四半期には737-10の認証と飛行試験の最終段階を開始

- 防衛・宇宙・セキュリティ部門

- 当社の防衛プラットフォームは、特に現在の脅威環境において、お客様に独自の価値と能力を提供し、過去2ヶ月で当社の防衛ポートフォリオの多くが戦域における重要な任務を支援しているのを見てきた

- AH-64アパッチは強力な対ドローン能力を証明

- ボーイング製のシーカーを備えたパトリオット迎撃ミサイルは、民間人や軍隊を脅かす弾道ミサイルやドローンを迎撃

- ボーイングのシステムは、制空権、精密攻撃、電子戦の中心であり続け、長距離攻撃と空中指揮統制は到達範囲と状況認識を拡大

- 空中給油、偵察、戦略空輸といった当社のサービスは、高頻度作戦を支えており、撃墜されたパイロットを無事帰還させるという英雄的な任務において、当社の戦闘生存者逃走者探知システムとリトルバードヘリコプターが重要な役割を果たしたことを誇りに思う

- 当社の防衛プラットフォームは、特に現在の脅威環境において、お客様に独自の価値と能力を提供し、過去2ヶ月で当社の防衛ポートフォリオの多くが戦域における重要な任務を支援しているのを見てきた

- グローバルサービス部門

- 防衛分野における現在の需要環境はサービス分野にも及んでおり、いくつかの注目すべき受注を獲得

- シンガポール航空とボーイング史上最大の着陸装置交換契約を締結

- 第1四半期業績

- 連結売上高は、3つのセグメントすべてで堅調な成長を遂げたことにより、14%増の222億ドル

- 特筆すべきは、昨年のSpirit AeroSystems買収とDigital Aviation Solutions売却による売上高への影響が、当四半期ではほぼ相殺されたこと

- 営業利益率は2%で、主に昨年と比較してFAS/CAS年金調整額が減少したことが原因で低下したが、セグメント利益の増加により部分的に相殺された

- 1株当たりのコア損失は0.20ドルで、セグメントの成長とその他の営業外収益の改善により昨年より改善

- 連結売上高は、3つのセグメントすべてで堅調な成長を遂げたことにより、14%増の222億ドル

- 財務関連

- フリーキャッシュフローは、セントルイスとチャールストンでの成長投資の進展に伴い計画された設備投資の増加に加え、季節的な企業支出により、当四半期は15億ドルのマイナス

- 第2四半期のフリーキャッシュフローは改善し、下半期にはプラスに転じると予想

- 現金および有価証券は、主に当四半期の債務返済とフリーキャッシュフローの使用を反映して209億ドル

- 負債残高は、満期を迎える債務の返済により当四半期に69億ドル減少し、472億ドル。これは当社の債務削減計画に沿ったもの

- 当社は100億ドルの信用枠を維持しており、その全額が未使用のまま

- キャッシュフローの見通しについては、前四半期にお伝えした予想通り、今年度は10億ドルから30億ドルのプラスのフリーキャッシュフローを引き続き見込んでいる

- フリーキャッシュフローは、セントルイスとチャールストンでの成長投資の進展に伴い計画された設備投資の増加に加え、季節的な企業支出により、当四半期は15億ドルのマイナス

- 質疑応答

- 中東紛争の影響と長引いた場合のプランニングについて

- 既に述べたように今のところ影響は出ておらず、納入スケジュールの変更を希望する顧客もいない。第1四半期には中東の重要な顧客に納入もしている

- 注視すべきより広範な点は、燃料価格とジェット燃料価格の全体的な影響、そしてそれがアフターマーケットに及ぶかどうか

- ご存知のように、当社はアフターマーケットの影響を受けにくく、アフターマーケットは当社のポートフォリオ全体のごく一部になる

- 防衛アフターマーケットの短期的な業績には期待しており、商業部門で下降が見られた場合、それを相殺できるだろう

- もちろん、最大の疑問は戦争がどれくらい続くかということだがその答えは分からない。成り行きを見守り、状況に応じて対処していくしかないだろう

- 防衛事業ポートフォリオについて

- 当社の製品ラインとポートフォリオが現在の戦争環境で非常に活用されている

- また国防予算の増加について、当社のポートフォリオを見ると非常に良いポジションにある

- ポートフォリオは適切な位置づけにあると感じており、防衛に関する5年間の見通しを見ると、昨年計画していたものよりも上振れが見られることは間違いないだろう

- 今年の残りの期間のフリーキャッシュフローの見通しについて

- 年間で10億ドルから30億ドルというガイダンスは変わらない

- 第2四半期は昨年とやや似ており、流出はあるが数億ドル程度の範囲

- 下半期には、航空機、BCAの納入の比重がやや高まり、納入金が増加するだろう

- 現時点で中東顧客から当社のキャッシュフロー見通しに影響を与えるような重要な要望は何もない

- 737の月産42機が安定しているとのことだが、47機、そして52機へと増やすまでのプロセスについて

- 42機から47機の増産は今年の夏までに完了する予定

- 47機から52機に移行する際には、少し異なる重要なダイナミクスが必要であり、エベレットに737の4番目の生産ラインが必要

- 現在、その稼働開始に向けて準備を進めており、資金はすべて確保済みで、設備も稼働準備が整い、人材も採用しレントンの生産システムで経験を積ませる

- この体制を安定させ、FAAの認可も取得する必要がある

- 787プログラムの課題克服について

- 飛行機自体は製造できるので、工場生産への影響は少ないが、座席認証取得のため納入が保留されている

- 認証に致命的な障害は見当たらないが、予想より時間がかかっている

- 短期的な座席認証をいくつか取得できれば、納入がスムーズに進むと想定

- 中国からの発注について

- 100%米中交渉と関係次第

- 存知の通り、トランプ大統領と習近平国家主席による重要な首脳会談が控えており、国レベルで合意が得られれば、航空機の発注も含まれると確信している

- 中東紛争の影響と長引いた場合のプランニングについて

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2026年第1四半期の売上高(Revenues)は222億1700万ドル、市場予想の217億7900万ドルを上回っている

- 2026年第1四半期の調整後中核事業一株当たり損失(Core loss Per Share)は0.20ドルの損失、市場予想は0.83ドルの損失

- 2026年第1四半期のフリーキャッシュフローは14億5400万ドルの流出、市場予想は26億1000万ドルの流出

となっている。

まとめ

上記の様な決算結果を受けてボーイング株は

前日比5.53%の上昇。同日の米国市場が

前日の米国市場閉場後にトランプ大統領がSNSにイランとの停戦を無期限に延長する旨の投稿をしたことを受けて上昇したのと比べてもボーイング株の上昇は際立っている。

堅調な業績に支えられ、市場予想よりも売上が多く、中核事業一株当たり損失、フリーキャッシュフロー流出が大幅に少なかったことが評価された模様。

決算後数日を含めた年初来のボーイング株の推移を市場(S&P 500)と比べると

冒頭に書いた通り3月の月間下落が大きく年初来で10%下落となったものの、その後は市場と同じような動きとなり、今回決算を経て年初来株価をやや上回る水準となっている。

今後のボーイング株だが、予想外の第1四半期の好結果、言及された今後の見通しを考えると、堅調な株価推移が期待できるかもしれない。ただ不安定な中東情勢が長引いた場合や、機体製造に関する課題解決や認証が期待通りに進まなかった場合(ボーイングの場合割とよくある)を考えると確信を持てるほどではない。決算発表での経営陣の見通し通りに物事が進むことを願いたい。