はじめに

昨日2021年7月29日には自分の所有銘柄であるアルトリア・グループ(MO)の2021年第2四半期決算発表があった。

アルトリア株は自分のポートフォリオの中で現在税引前配当率が7%強で2番目に高いのだが、1番配当率が高いAT&T(T)は2022年以降実質配当率が下がる事がほぼ確定しているし、3番目のエクソン・モービル(XOM)はここ2年配当増がなく据え置きのまま。

そういった点からも毎年増配してかつ配当率の高いアルトリア株には期待している一方で、タバコ出荷量の低減傾向という事実もあるので、その決算内容は非常に気になるところ。

以下に今回の決算内容を確認し、整理しておく。

アルトリア・グループ2021年第2四半期決算概要

以下の内容はアルトリア・グループの企業サイトより引用・抜粋。

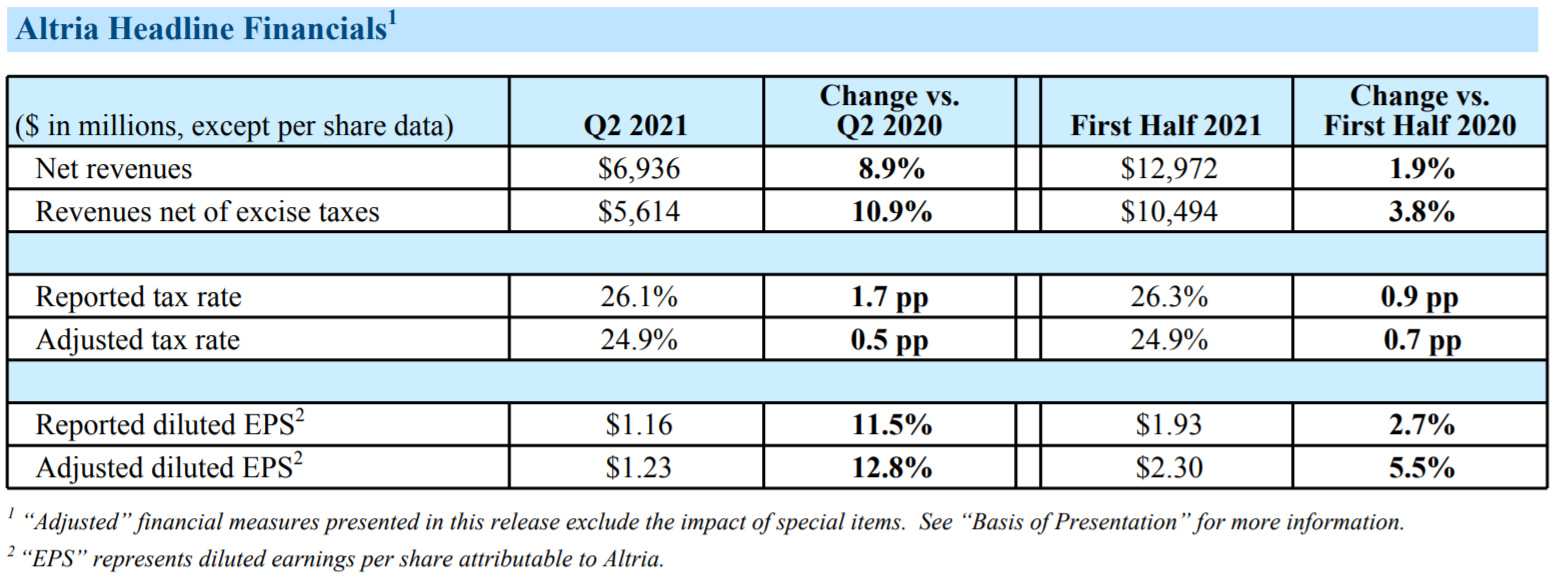

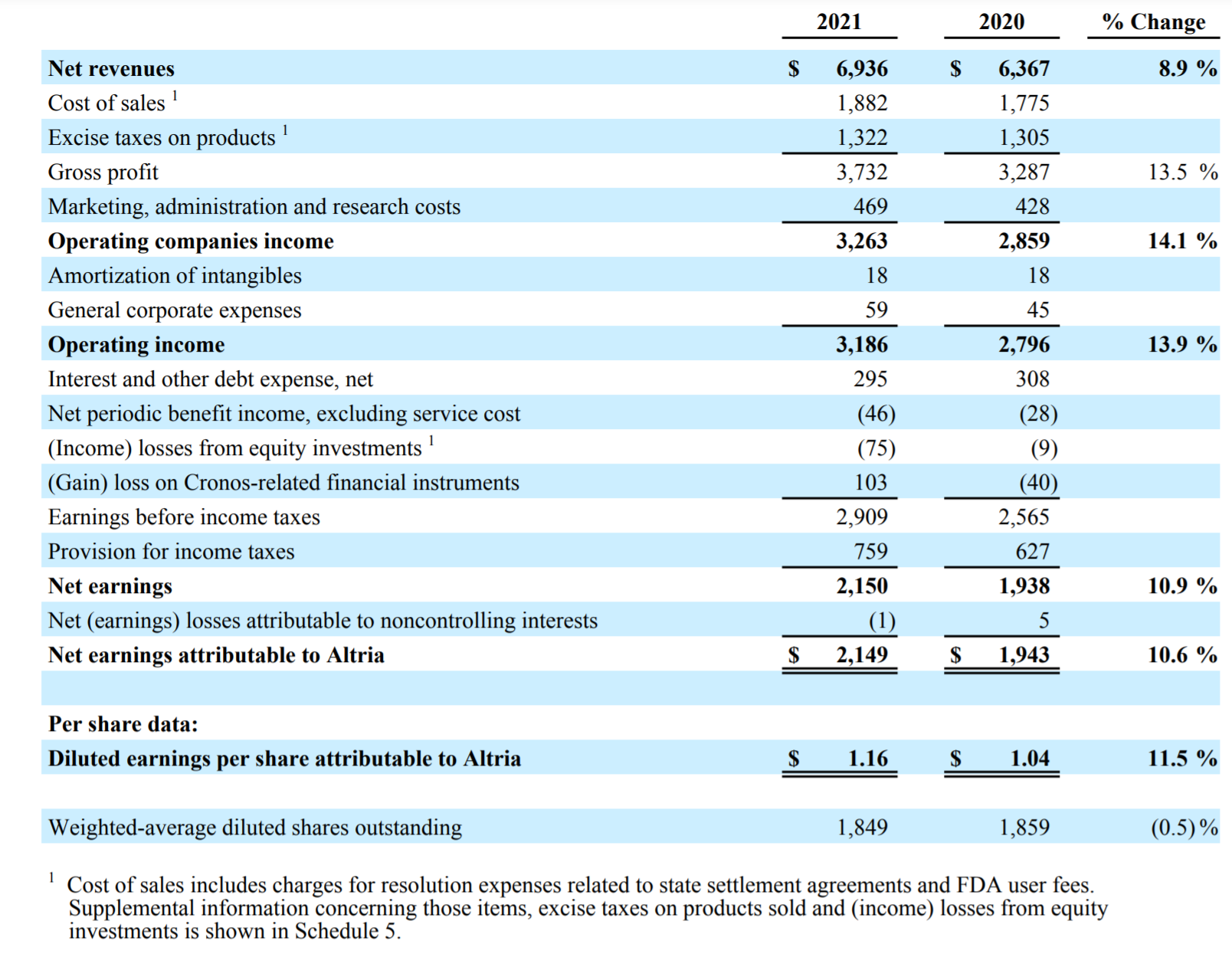

- 2021年第2四半期の売上高(Net Revenues)は69億3600万ドル、前年同期比8.9%増加

- 2021年第2四半期の物品税控除後の売上高(Revenues net of excise taxes)は56億1400万ドル、前年同期比10.9%増加

- 2021年第2四半期の1株当たりの調整後利益(Adjusted diluted EPS)は1.23ドル、前年同期比12.8%増加

- 2021年第2四半期の純利益(Net earnings)は21億5000万ドル、前年同期比10.9%増加

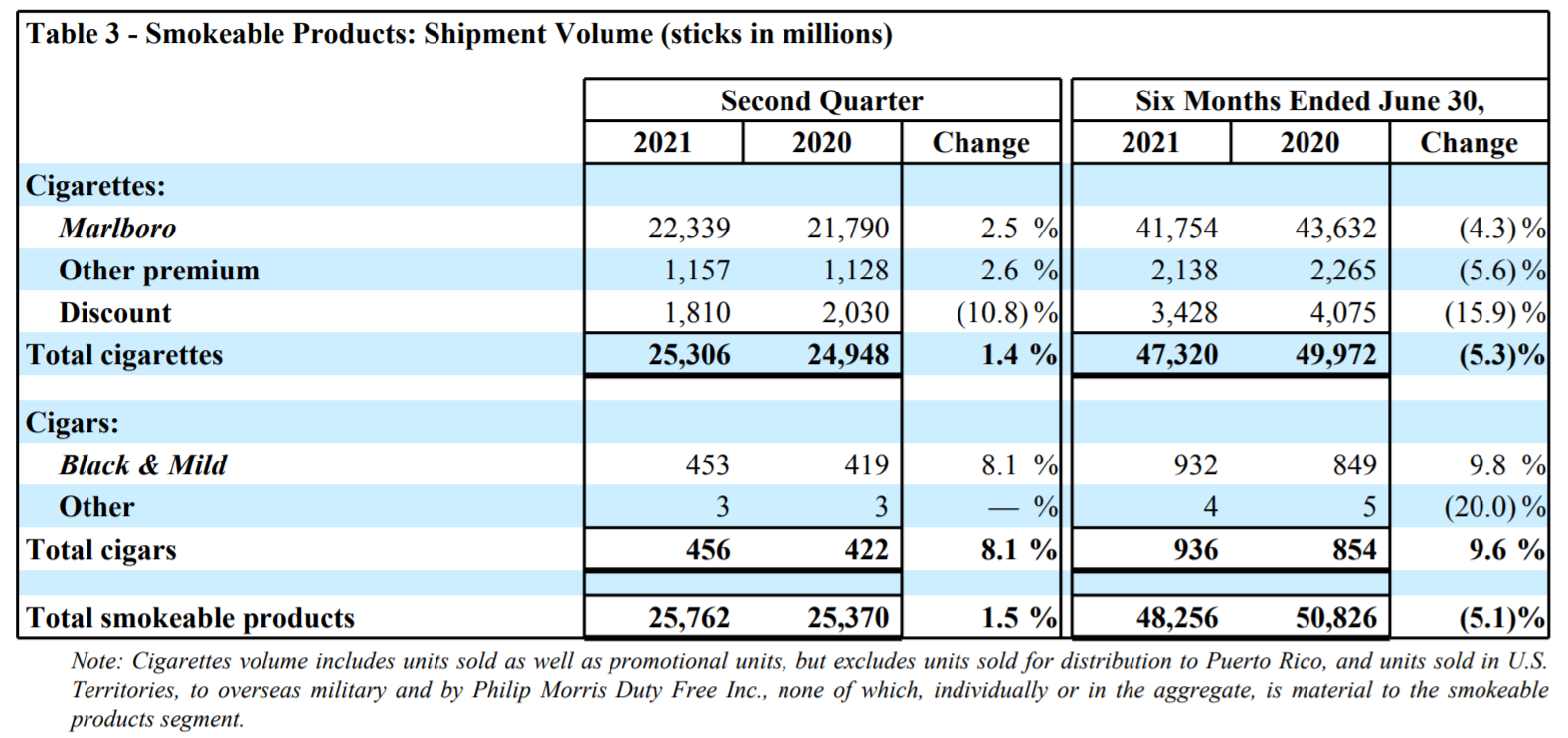

- 2021年第2四半期のタバコ製品の出荷量は前年同期比1.4%の増加

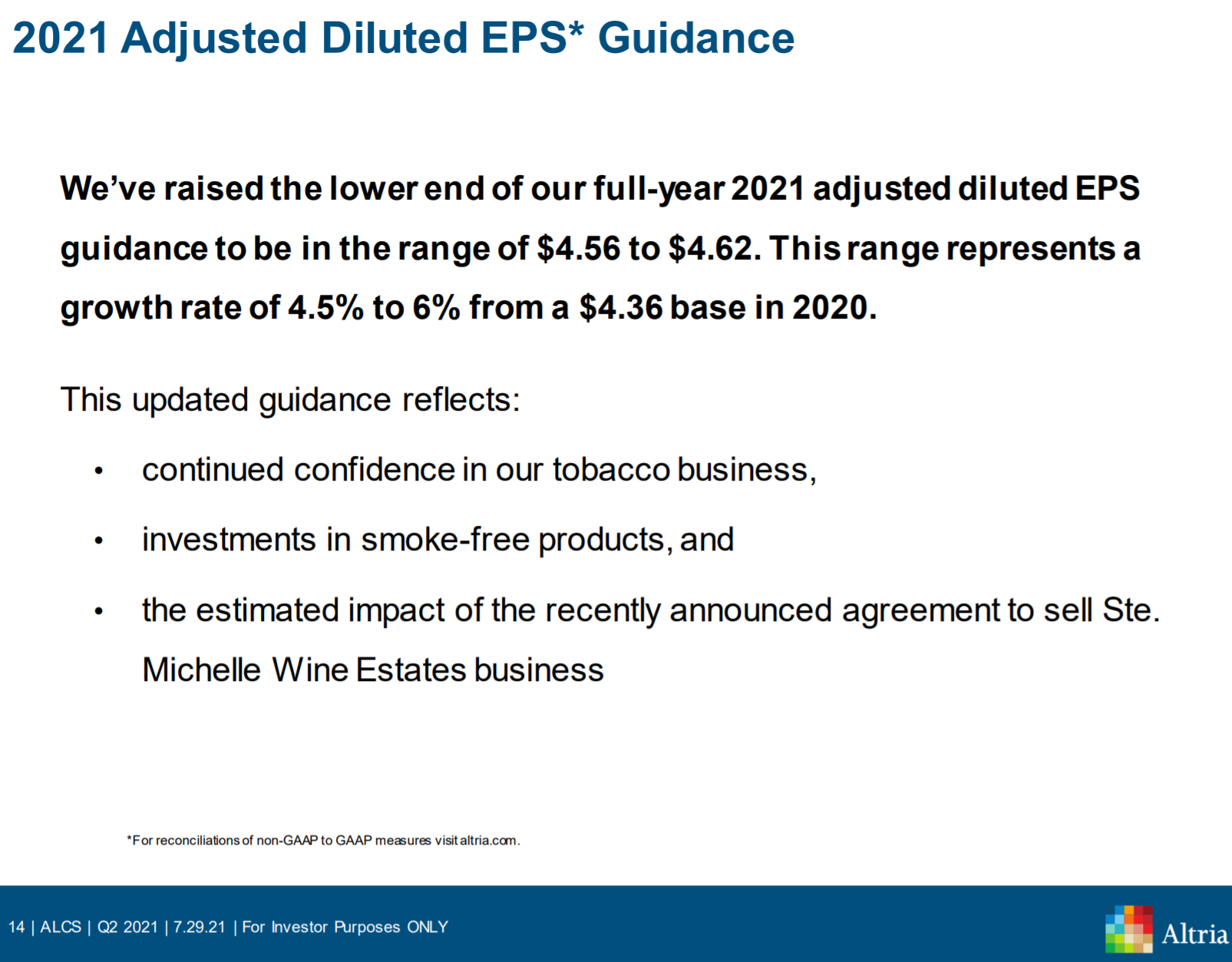

2021年の見通しに関しては以下の様にアップデート。

- 2021年通年の調整後希薄化後EPS:4.56ドル~4.62ドル(前回は4.49ドル~4.62ドル)

やや下限を引き上げている。

その他

その他としては第2四半期にアルトリアは660万株を3億2500万ドルで買い戻しており、2021年上半期では1350万株を6億5000万ドルで買い戻している。2021年6月30日の時点で、2022年6月30日までに完了予定の20億ドルの自社株買い戻しプログラムで13億5000万ドル相当を残していることになる。

また7月9日に発表した傘下のワインビジネス(Ste. Michelle Wine Estates Business)を2021年下半期に12億ドルでSycamore Partnersに売却することにも改めて言及している。7月9日の発表時には売却による現金収入を自社株買いに充当する旨を述べていたが、決算発表ではそれに加えて通年見通しの下限を上方修正した一つの要因としてこの売却を挙げている。

IQOSについては自分が見落としていたのだが、

- 2021年5月にInternational Trade Commission(ITC:アメリカ国際貿易委員会)がIQOS及びMarlboro HeatSticksがブリティッシュ・アメリカン・タバコ(BAT)の子会社であるレイノルズ・アメリカンが所有する2つの特許を侵害をしていると認定

- 2021年7月にIQOS及びMarlboro HeatSticks電子デバイスの輸入禁止(以前に販売されたデバイスも含む)などの処置を推奨(最終的なITCの決定はまだで、9月か10月を想定)

という状況を受けてIQOS及びMarlboro HeatSticksの展開計画を遅らせている。アナリストとのカンファレンスコールにおける質疑でContingency Planを策定しているとしたが詳細は現段階では明らかにしていない。

ちなみにアナリストとのカンファレンスコールにおける質疑はこのIQOS関連のものが非常に多かった(後はタバコ製品の価格戦略についてが複数あった)ので、この件は他のメーカーと同様に紙巻タバコからの移行を目指しているアルトリアにとってのインパクトはそれなりにありそうだ。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2021年第2四半期の物品税控除後の売上高(Revenues net of excise taxes)は56億1400万ドル、市場予想の53億6200万ドルを下回っている

- 2021年第2四半期の1株当たりの調整後利益(Adjusted diluted EPS)は1.23ドル、市場予想の1.18ドルを上回っている

となっている。

まとめ

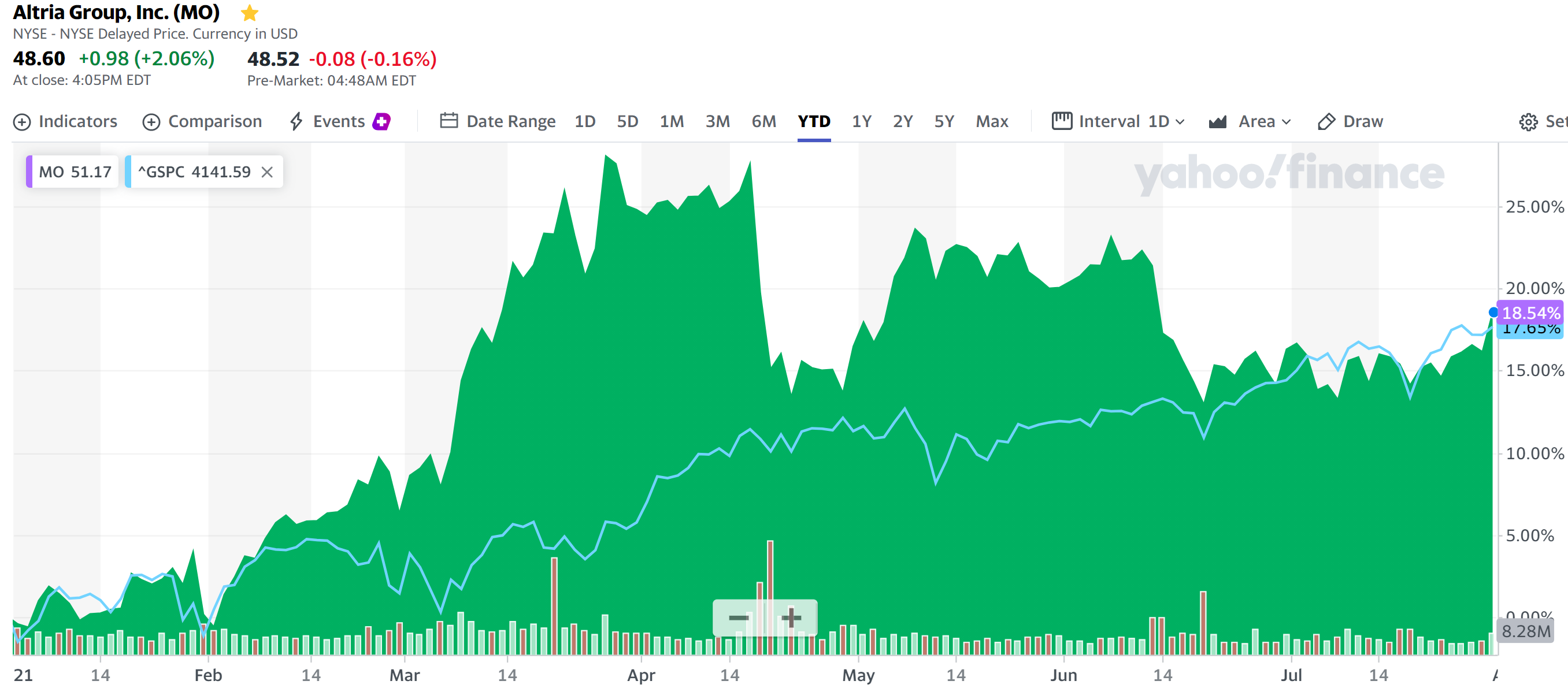

上記の様な決算内容を受けてアルトリア・グループの株価は

2.06%の上昇。同日のダウ工業平均は0.44%、S&P 500が0.42%、NASDAQが0.11%いずれも上昇しているが、それに比べてもまずまずの上昇だったのではないだろうか。

年初来の株価の動きを見てみると

ほぼ市場(S&P 500)と同程度の上昇。ただし4月に

米国タバコ製品ニコチン規制強化報道とアルトリア株(2021/4)

で大きく下落し、6月中旬にも市場の下落よりも大きい落ち込みをしているので、個人的にはあまり上昇した気はしていない。

今後のアルトリア株についてだが何とも想像しにくい。2021年通期見通しの下限を上方修正したことはそれなりに自信があるということなのだろうが、タバコ出荷量の減少傾向(今四半期は珍しくプラスだったが)を長期的にIQOSでカバーするという戦略が先に挙げた問題で遅れが拡大するとなると価格転嫁にも限界はあるだろうから厳しそうな気もする。

9月か10月に出されるITCの決定については注意しておくことにしたい。タバコ銘柄でも同じく所有しているフィリップ・モリス株の方が今後の安定性は高い気がするが、配当率の高さではアルトリアに軍配が上がるので今更そちらに乗り換える訳にもいかないしなあ。