はじめに

2022年11月8日(火)には自分の持ち株であるデュポン・ドゥ・ヌムール(DD)の2022年第3四半期決算が発表された。

デュポンについてはこの決算発表少し前の11月2日(水)に、1年前の2021年から手掛けていたRogersの買収を撤回するという報道がなされ、同日市場がFOMC/パウエル議長の会見を受けて大幅下落する中3%を超える上昇となっていた。

その際には

「今後はデュポンが買収撤回により生まれるであろう財務上の柔軟性を上手く今後の事業に活かしてもらいたいものだ。」

と書いていたのだが、その辺りはどうだったのか。以下決算内容を確認し整理しておく。

デュポン・ドゥ・ヌムール2022年第3四半期決算概要

以下の情報はデュポン・ドゥ・ヌムールの企業サイトより引用・抜粋。

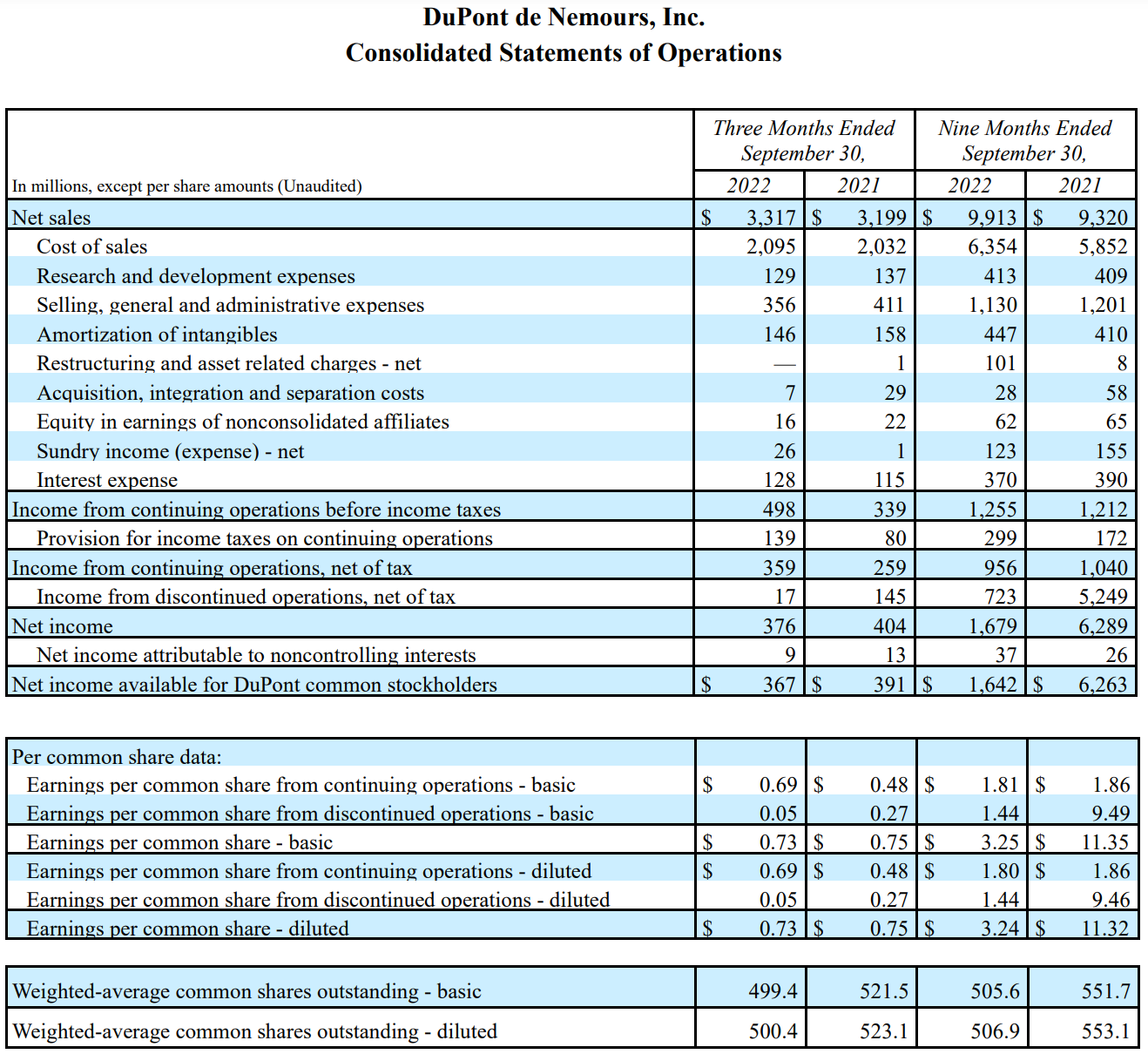

- 2022年第3四半期の総売上(Net Sales)は33億1700万ドル、前年同期は31億9900万ドルで前年同期比4%増

- 2022年第3四半期の継続事業による希薄化後1株当たり利益(Earnings per common share from continuing operations – diluted)は0.69ドル、前年同期は0.48ドルで前年同期比44%増

継続事業による希薄化後1株当たり利益が前年比で大きく増加しているのは、主に1回限りのCARES Act(新型コロナウィルス経済救済法:Coronavirus Aid, Relief, and Economic Security Act)の恩恵によるもの。

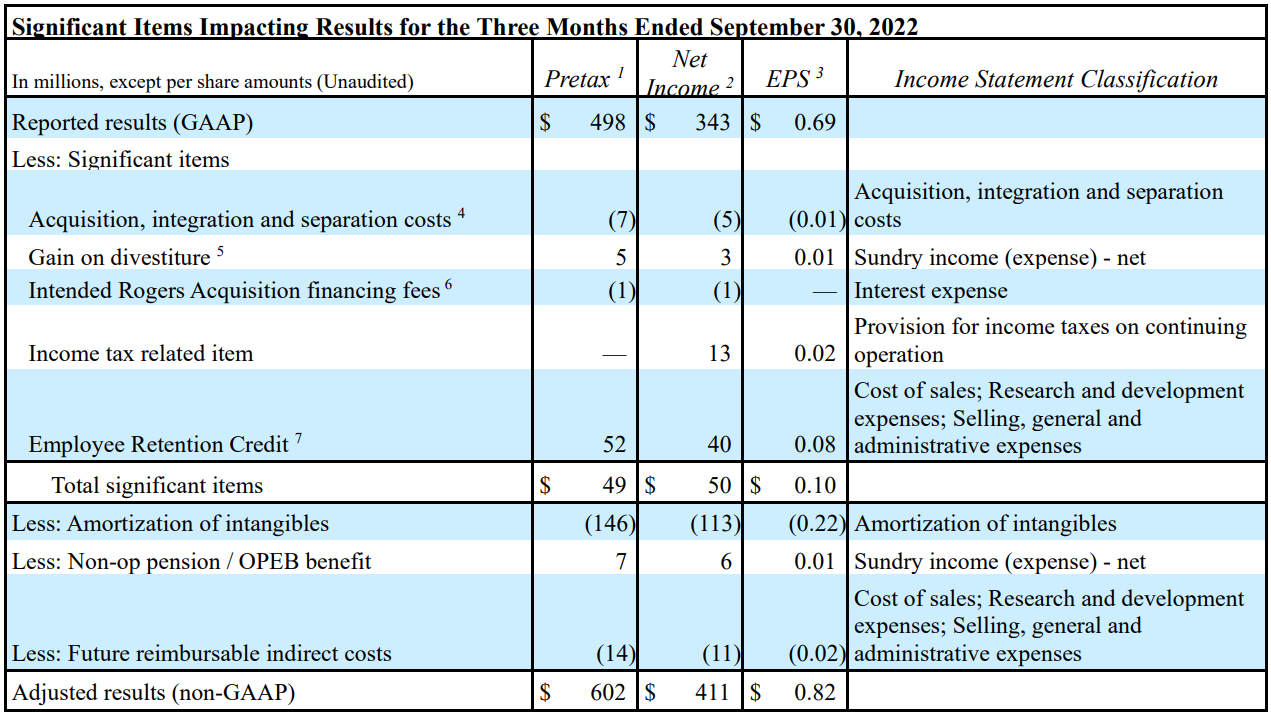

- 2022年第3四半期のNon-GAAPベース調整後一株当たり利益(Adjusted EPS)は0.82ドル、前年同期は0.79ドルで前年同期比4%増

事業部別業績

【Electronics & Industrial部門】

売上は前年同期比3%増の15億1100万ドル。事業の買収・売却や為替の影響を除いた既存事業売上高(Oragnic Sales)が7%増。

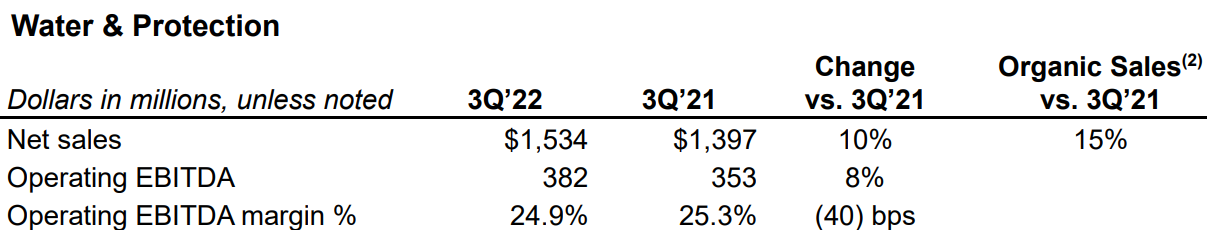

【Water & Protection部門】

売上は前年同期比10%増の15億3400万ドル。既存事業売上高は15%増。

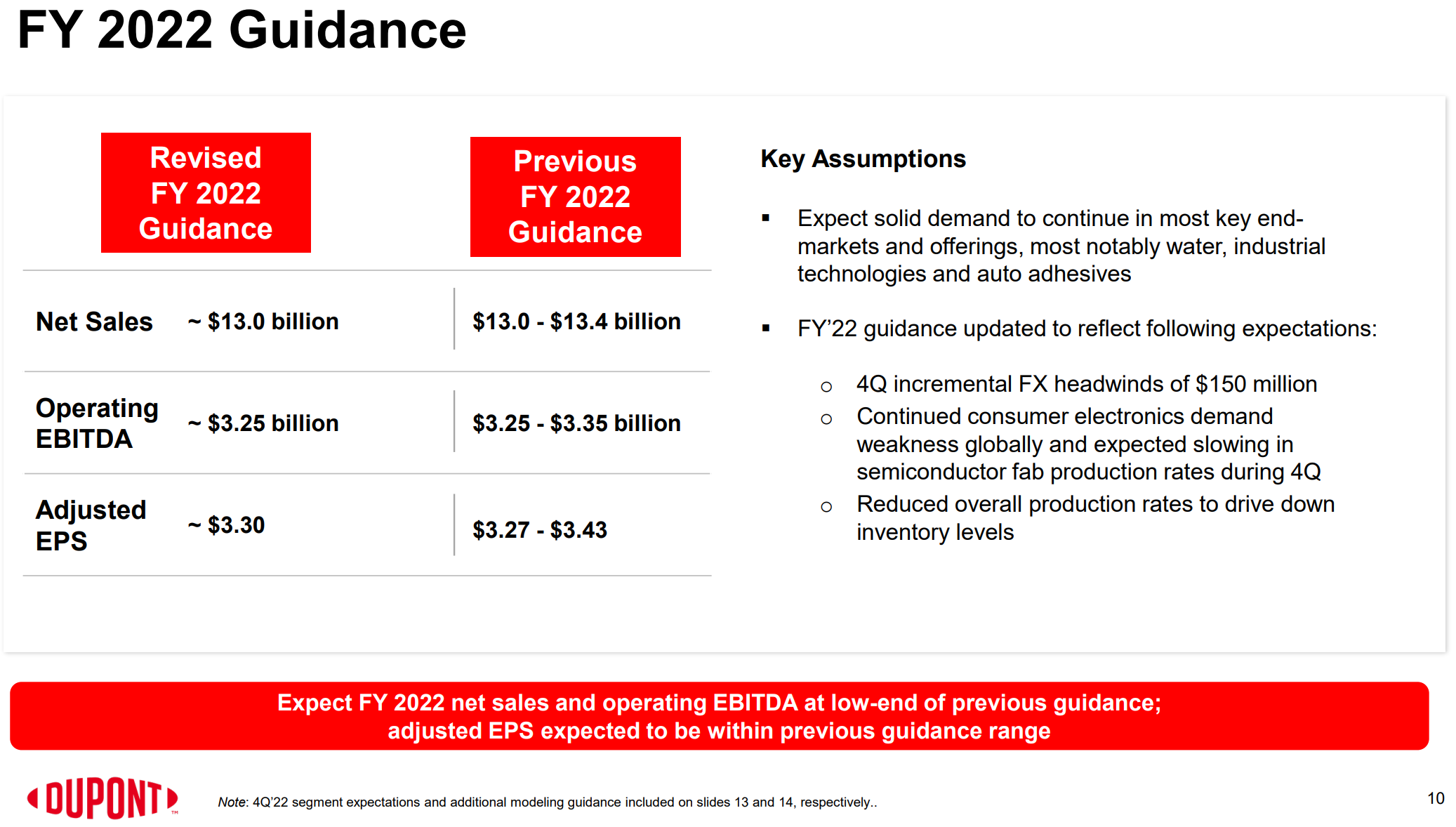

2022年通期見通し

2022年通期見通しは以下の通り。

- 総売上(Net Sales):~130億ドル(前四半期は130億ドル~134億ドル)

- 営業EBITDA(Operating EBITDA):~32億5000万ドル(前四半期は32億5000万ドル~33億5000万ドル)

- 調整後一株当たり利益(Adjusted EPS):~3.30ドル(前四半期は3.27ドル~3.43ドル)

総売上、営業EBITDAが前回の下限、調整後一株当たり利益は前回の範囲を狭めた形になっている。為替の不利益が第4四半期に1億5000万ドル、より正常なサプライチェーン環境を見越し、運転資本を再調整するため生産率を削減する予定であることなどを理由として挙げている。

その他

その他アナリストとのカンファレンスコールでの説明・質疑も含めた主な項目は以下の通り。

- 2022年11月1日にM&M部門のセラニーズへの売却を約110億ドルで完了

- 2022年11月1日に当局の承認が得られずRogersの買収を撤回

- 2022年11月7日に取締役会は新しい最大50億ドルの普通株式買い戻しプログラム(2024年6月まで)を承認

- 新たなプログラムは2022年2月に承認された現在の株式買戻しプログラムの下で残っている2億5000万ドルに追加される

- 32億5000万ドルの買い戻しを早急に行う予定

- 2022年第4四半期中に2023年11月に満期となる25億ドルの優先債を償還する予定

- 水や自動車用接着剤を含む一部セグメントにおける2桁の増収および8%の価格引き上げがインフレの逆風を相殺した

- 今年のコストは前回予想の7億ドルから約8億ドルに上昇すると想定。ただし原材料価格が正常化し始めたため、2023年に向けてコスト上昇圧力は収まるだろうとコメント

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2022年第3四半期の総売上(Net Sales)は33億1700万ドル、市場予想の32億ドルを上回っている

- 2022年第3四半期のNon-GAAPベース調整後一株当たり利益(Adjusted EPS)は0.82ドル、市場予想の0.79ドルを上回っている

となっている。

まとめ

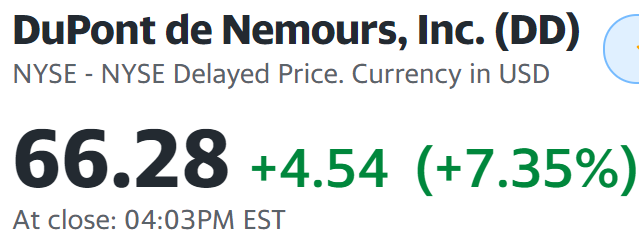

上記の様な決算を受けてデュポン・ドゥ・ヌムールの株価は

7.35%の上昇。同日の米国市場は

いずれも上昇しているものの、デュポン株の上昇振りは際立っている。

市場予想を上回っているものの際立って業績が良かったわけではないが、やはり冒頭に挙げたRogersの買収を撤回した資金を自社株買い戻しや長期債の償却に充てることを発表し、2023年にはコスト圧力が和らぐだろうとカンファレンスコールで発言したことなどが評価されたのだろう。

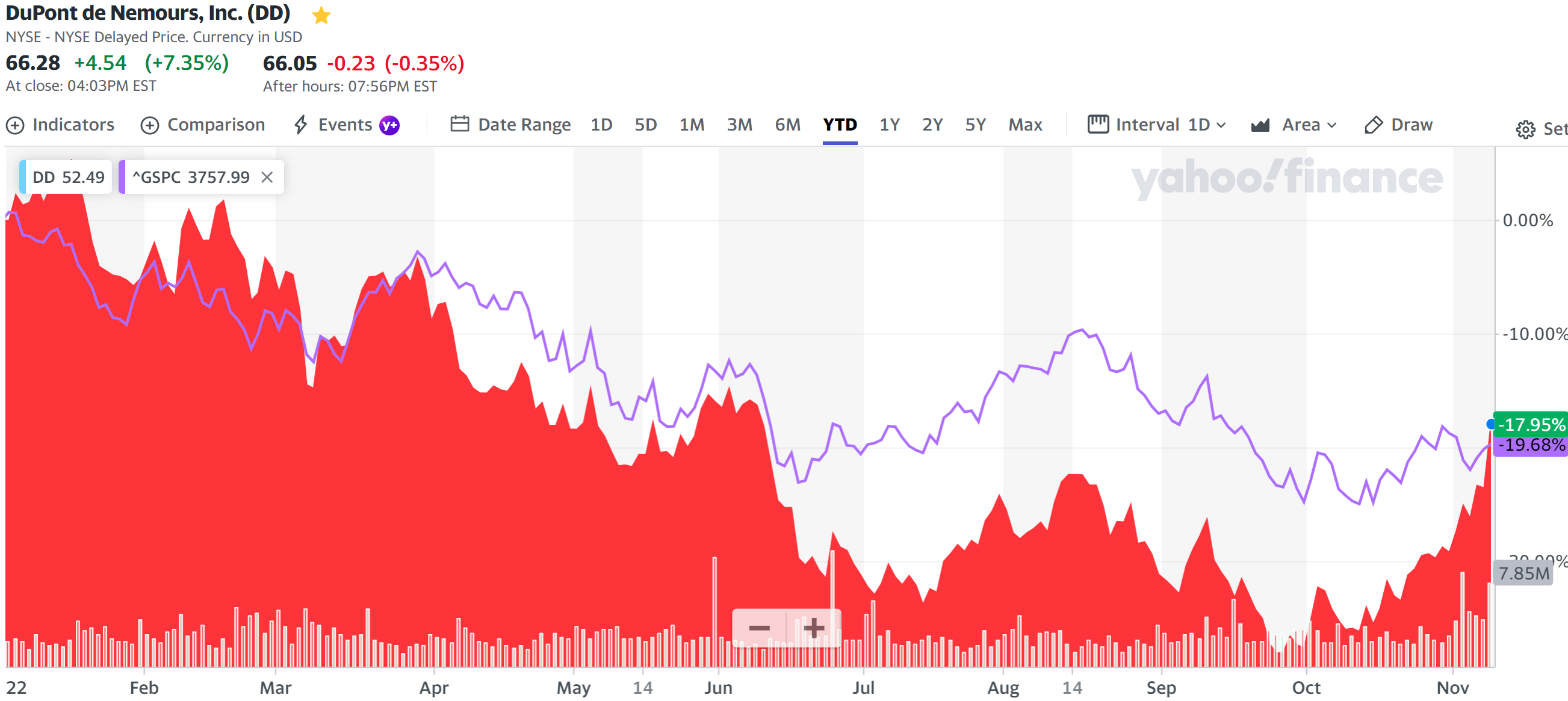

年初来のデュポン株の推移は

9月までは下げ基調で市場(S&P 500)を下回るパフォーマンスだったのだが、10月からは市場がやや持ち直したのにも助けられた部分はあるが上昇傾向。決算結果を受けて市場と同程度の下落まで持ち直している。

今後もこの上昇傾向が続くのかどうかが気になるところ。早期に行われるとされた自社株買いなどで何とかここひと月ほどの勢いを保ち続けて欲しい。