はじめに

昨日2021年12月15日とその前日14日は米連邦公開市場委員会(FOMC)の12月定例会合が行われ、15日には終了後の政策金利発表とパウエルFRB議長の会見が行われた。

米国主要3市場の動きを見てみると

いずれも前日比マイナスだったのが14時からプラスに転じており、最終的には1%以上の上昇となっている。14時というのが声明(FOMC statement)と経済予測(economic projections。四半期に一度)がFRBのサイトで公開された時間であることから、その内容が市場に好感された結果と思われる。

以下にそれらの内容を簡単に確認しておくことにする。

2021年12月15日のFOMC会合結果

【FOMC声明関連】

- 政策金利(フェデラルファンド金利)目標は0~0.25%を全会一致で維持

- 純資産購入の月間ペースを国債で200億ドル、住宅ローン担保証券(agency mortgage-backed securities)で100億ドル削減することを決定

- 従来の資産購入縮小(テーパリング)規模は国債で100億ドル、住宅ローン担保証券で50億ドルだったので、縮小ペースが従来の2倍となる

- このペースで資産購入縮小が進むと、資産購入プログラムの終了は従来の2022年6月から2022年3月に前倒しとなる

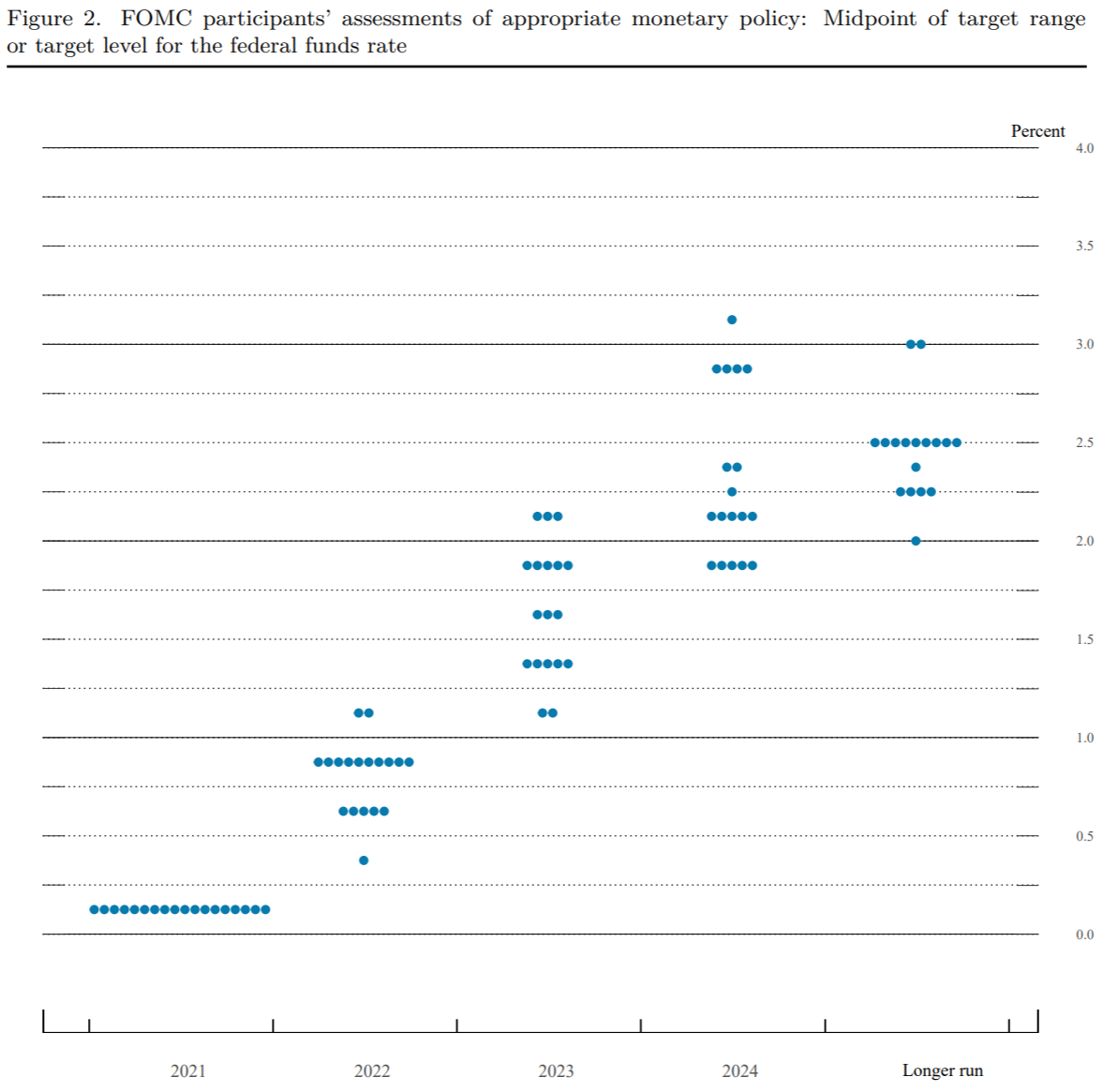

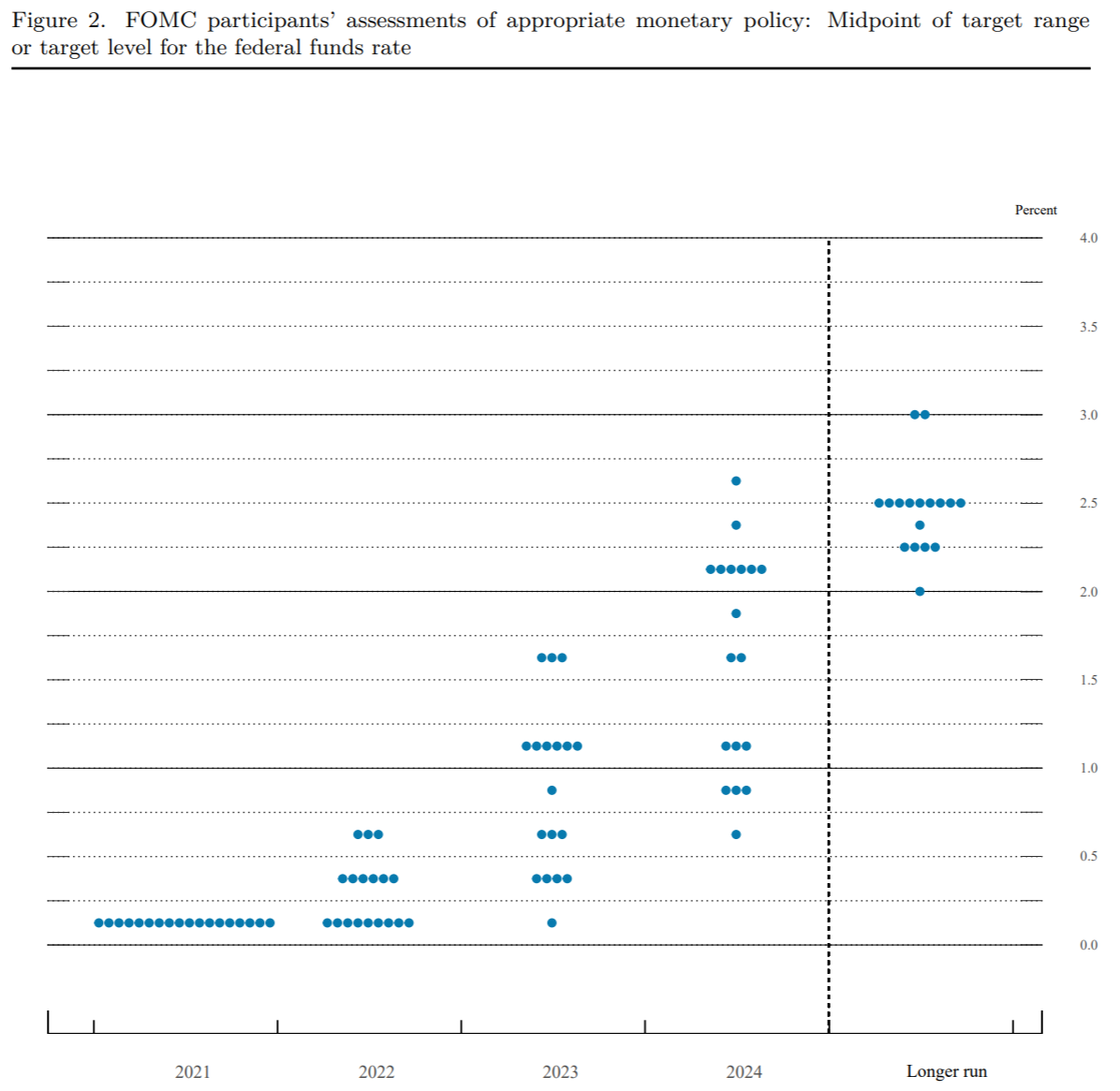

【経済予測関連】

- 経済予測の中央値では2022年にフェデラルファンド金利目標を0.25ポイントずつ3回引き上げることが適切と考えられている様子

- ちなみに前回9月の予測中央値では2022年の利上げそのものが適切かどうかが分かれていた

【パウエル議長の会見】

- 労働市場の強化とインフレ圧力の高まりを考慮して、資産購入の削減を加速することを決定した

- ワクチン接種の進展と経済の再開を反映して、今年の経済活動は力強いペースで拡大する軌道に乗っている

- ここ数週間のCOVID症例の増加は、オミクロン変異株の出現とともに見通しにリスクをもたらす

- パンデミックと経済の再開に関連する需給の不均衡は、インフレ率の上昇に寄与し続けている

- テーパリング終了前の利上げ開始は当局として想定していないが最大限の雇用達成より前の利上げはあり得る

まとめ

米主要3市場への影響は冒頭に書いた通りだが、その他には米国債金利は前日比でやや上昇、ドル円為替は利上げ前倒しによりドル買いがやや進んでいる。

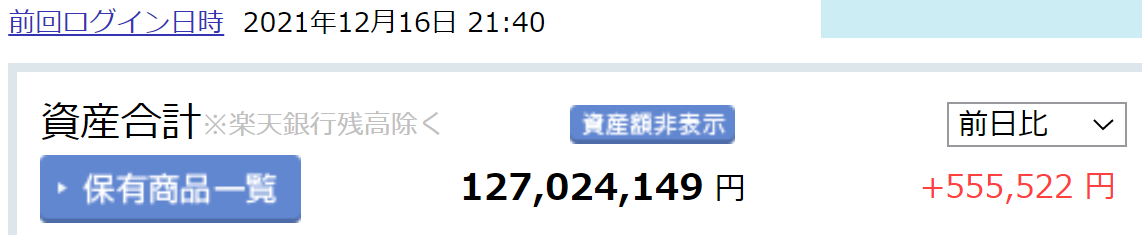

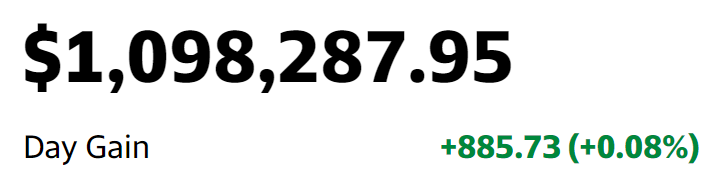

問題なのは自分の円ベース資産はドル高となったことで

と少しは上場しているが、ドルベース資産では

と前日比でほぼ変わらずであったこと。金利上昇にもかかわらず銀行株が

総じて軟調で自分の所有割合が多いシティグループ(C)が下落したためドルベース資産は市場程の上昇とはならなかった。ちなみに銀行株が低調だった理由はイマイチ不明。最終的に米国債金利は前日比では上昇したものの、発表後に金利上昇後また少し下がるなど振れ幅があったことが影響したのかもしれない。

とはいえ結果的に自分のドルベース資産はほぼ変わらなかったものの市場にはプラスの上昇要因となったので、内容によっては市場全体が下落する可能性もあったと考えるとある程度織り込み済みだったとはいえ無難にFOMCを乗り切ったと捉えて満足すべきなのだろう。

今後この結果を受けて市場が無難に推移してくれるといいのだが。