はじめに

昨日2019年5月2日はケロッグ(K)の第1四半期決算発表があった。自分の所有している銘柄の各社が2019年4~5月に発表している第1四半期決算発表に伴って、結構下がっているのだが、ケロッグもその例に漏れず下落していた。

寝る前には56ドル台半ばまで下がっていたので、それを考えれば持ち直したと言える。さてケロッグの下がった理由を第1四半期決算発表資料を基に確認してみる。

第1四半期決算発表の内容

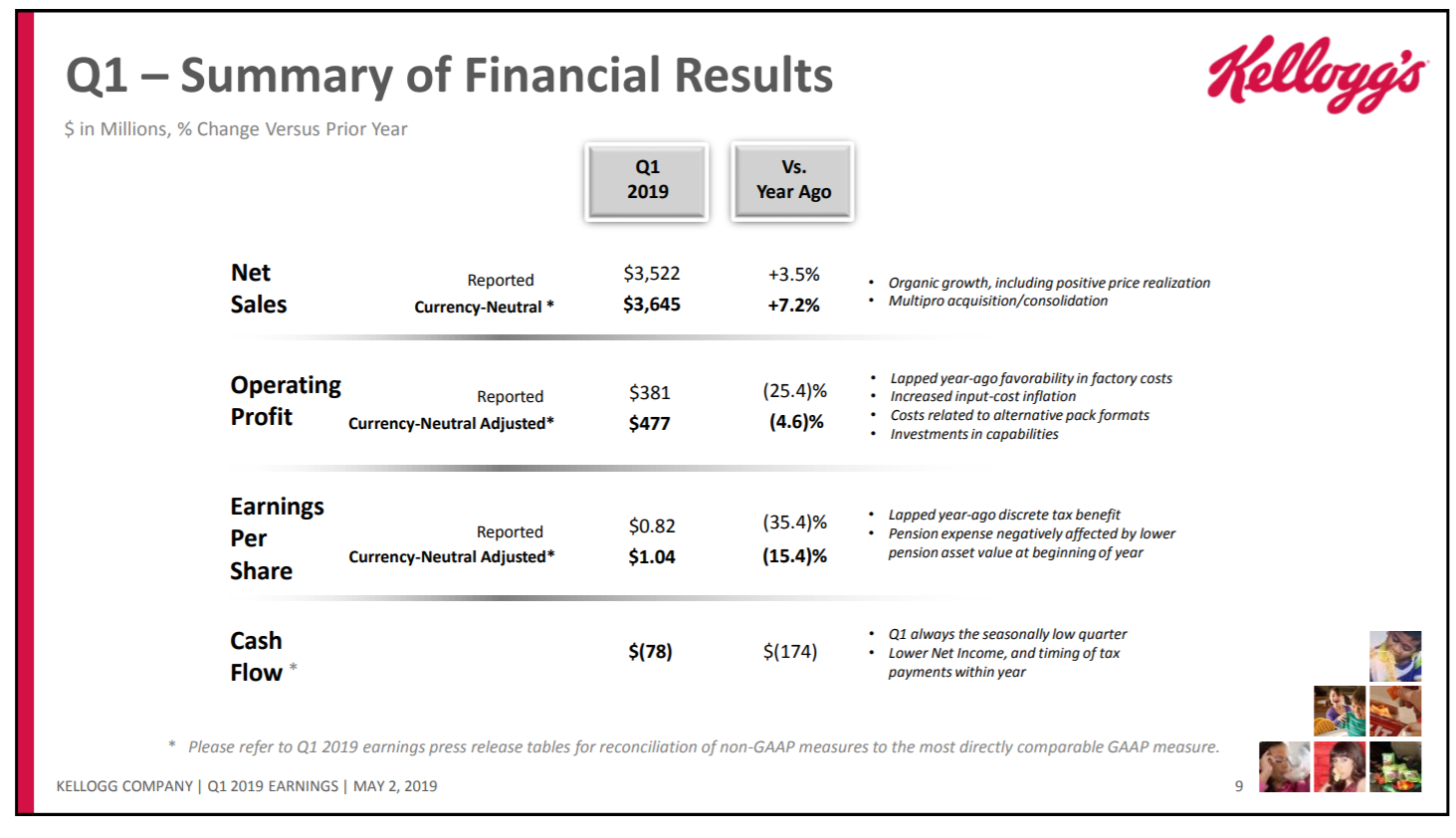

以下はケロッグの第1四半期決算発表資料より抜粋、引用。

やはり目に付くのはEarings Per Share(EPS、一株当たり当期純利益)が前年同期比で35.4%の減少になっていることだろう。

理由としては以下の事業再編(売却、買収双方含む)に関する点が挙げられている。

- 保留中の事業売却(pending divestiture)

- 不利な時価評価の影響(unfavorable mark-to-market impacts)

- 実効税率の上昇(a higher effective tax rate)

確かに4月1日にも「キーブラー」クッキーなどスナック菓子事業を、イタリアのフェレロに13億ドルで売却することで合意しており、これは中核のシリアル食品などに経営資源を集中する施策の一つではあるのだろう。

ケロッグによると、売却するのはフルーツ風味のスナック菓子、パイ生地、アイスクリームコーンなどの事業でこれらの2018年の売上高は9億ドル近く。売却手続きは7月末までに完了する見通しで、売却により2019年の調整後1株当たり利益が5%弱減少すると予想している。

これだけ見るとあまり長期の悪材料には思えないのだが、企業の発表なので割り引いて考えなければいけないのだろう。今後のケロッグの株価は、主要ではない事業の売却がどのように進むかに拠るところが大きい様な気がする。

ちなみに同じタイミングでCFO(最高財務責任者)の交代も発表されているが、これは特に株価には影響を与えていなかったようで、普通の交代のようだ。

まとめ

自分が所有しているケロッグ株は370株で、平均取得価額は一株あたり60.22ドル。昨日の下落で取得価額比でマイナス4.94%となった。

まだ自分の定期購入のタイミングである6月下旬までは2ヶ月近くあるのだが、このままの状況が続けば購入検討に入れる可能性が高いだろうか。現時点の配当率が昨日終値時点で3.9%とそこそこあること、取得価額比マイナスでそこそこ割安感があること、そして保有株数が370株で少ないこと、つまり投資の銘柄分散という点でも悪くないこと、という点が主な理由となる。

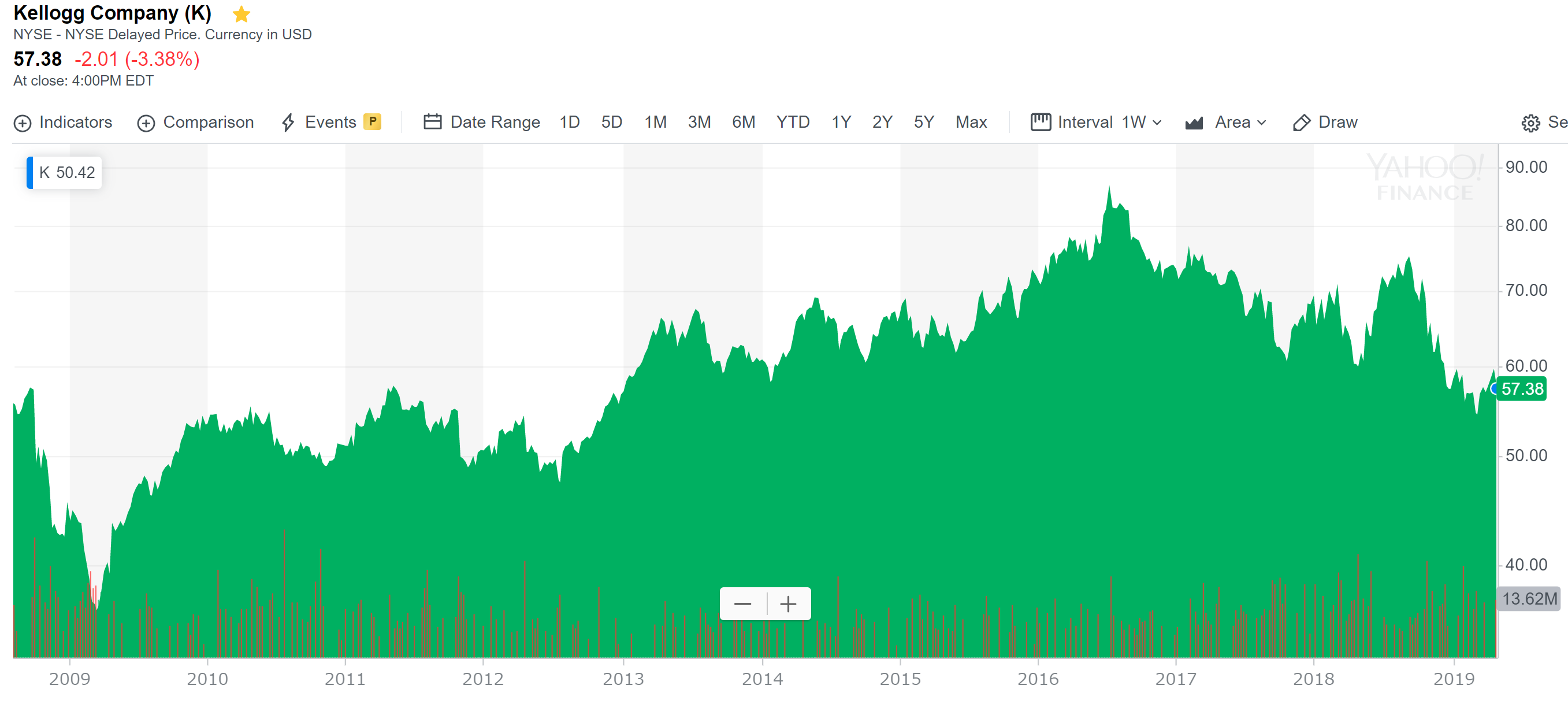

過去10年ほどの株価チャートを見てみると

世界金融危機の際に凹んで以降は50~80ドルのレンジで推移している。これを考えると長期投資/バイアンドホールドの自分のスタンスにもあっている気はする。その間も1年単位で増配を続けているし。その割に保有数が少ないのは、他に割安と自分が考えた銘柄が多いためだろう。

2ヶ月後の定期購入時にどうなっているかは分からないが、今回まとめたデータもInputとして検討することにしよう。