はじめに

2023年11月8日(水)には自分の所有しているケラノバ(K)の2023年第3四半期決算発表があった。

ケラノバは2023年10月にケロッグが北米シリアル事業のWKケロッグ(KLG)とそれ以外のケラノバ(K)に分割された企業であるが、分割後初めての決算はどうなったのか。

以下ケラノバの決算内容及び株価について確認・整理しておく。

ケラノバ2023年第3四半期決算概要

以下の情報はケラノバの企業サイトより引用・抜粋。

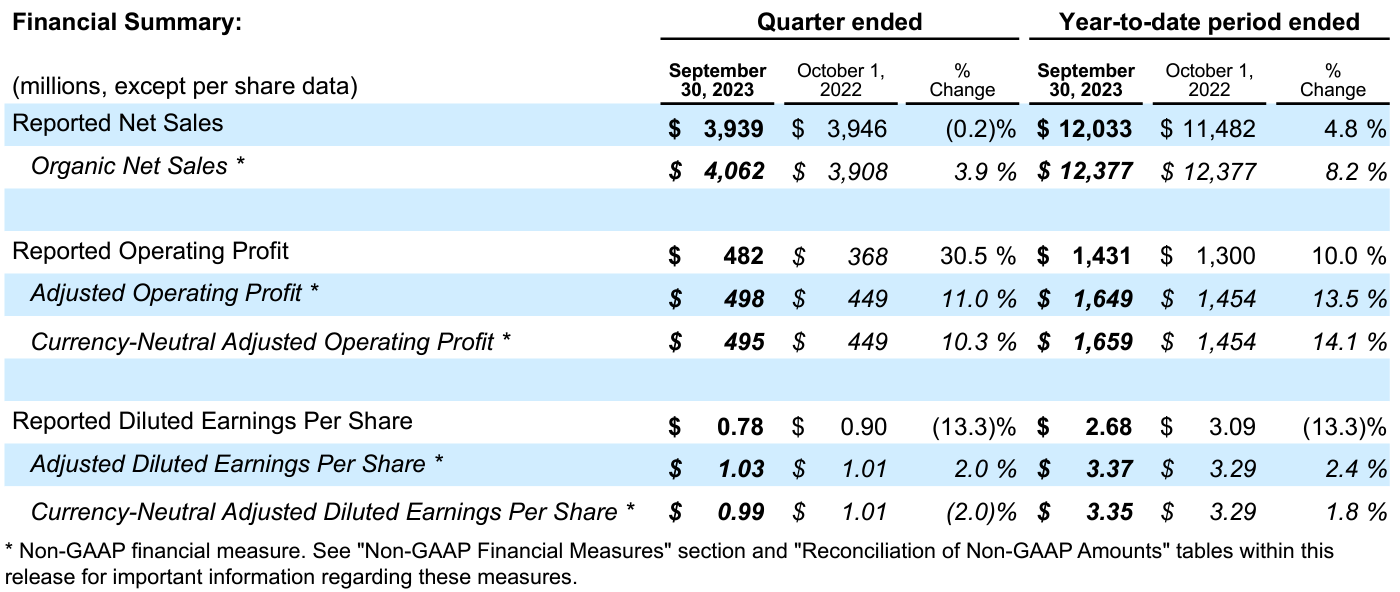

- 2023年第3四半期の総売上高(Reported Net Sales)は39億3900万ドル、前年同期は39億4600万ドルで前年同期比0.2%減少

- 2023年第3四半期の一時項目を除く調整後1株あたり利益(Adjusted Diluted EPS)は1.03ドル(恒常為替ベースでは0.99ドル)、前年同期は1.01ドルで前年同期比2.0%増加(恒常為替ベースでは1.01ドルで2.0%減)

2023年通期及び第4四半期見通し

ケロッグの分割が第3四半期終了以降に行われたためか、2023年通期見通しについては新たな発表は無し。分割前の通期見通しと2023年第3四半期終了時点でのケロッグの実績を提供しており、いずれも通期見通しを上回るペース。

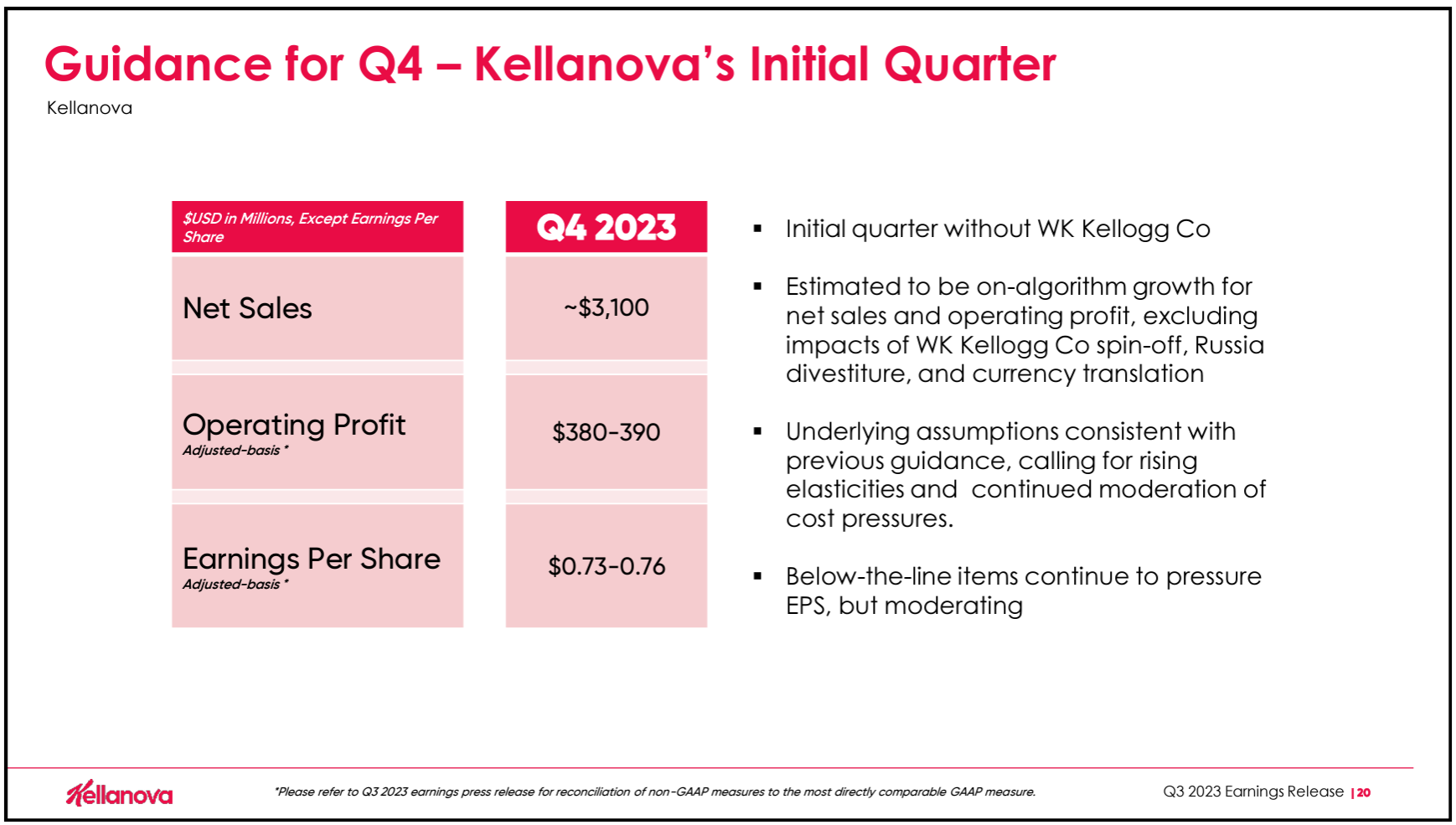

ケラノバの第4四半期見通しは以下の通り。

- Net Sales(売上):~31億ドル

- Operating Profit(営業利益、調整後ベース):3億8000万~3億9000万ドル

- Earnings Per Share(EPS、調整後ベース):0.73~0.76ドル

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

【ケロッグ全体】

- 2023年7月にケロッグはロシア事業を売却しており、第3四半期の売上高に1%のマイナス影響

- 2023年第3四半期の売上高は為替レートにより約3%マイナス影響があり、第4四半期も同程度と想定

- 売上利益率は2019年のパンデミック前の水準にはまだ戻っていないが、利益率の回復は予想よりも早く進んでいる

- スピンオフに関連して一時的に現金支出があったにもかかわらず、年初からのフリーキャッシュフローは前年実績を上回っている

【ケラノバ】

- WKケロッグを非継続事業として扱い、2022年通期と2023年9月までのケラノバ単体の財務報告書を準備する作業が進行中。これらは2024年2月初旬の次四半期決算発表で共有予定

- 新生ケラノバとして第4四半期に向けた財務実績/状況に非常に満足している

- 2024年には徐々に販売量が回復すると想定しており、米国以外の市場が先行する形となるだろう

市場予測との比較(分割前ケロッグの実績)

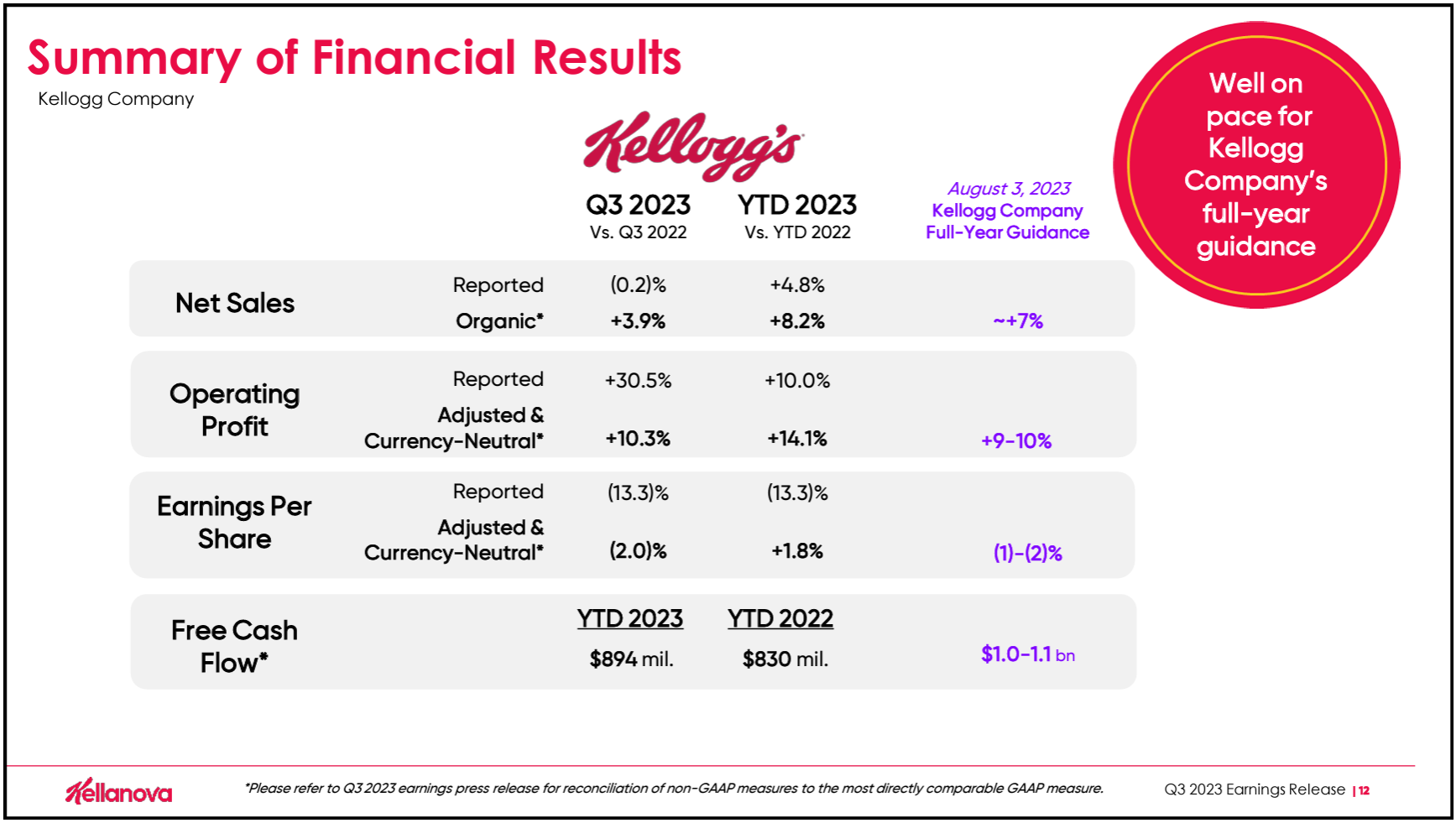

今回の主な決算内容と市場予想とを比べてみると、

- 2023年第3四半期の総売上高(Reported Net Sales)は39億3900万ドル、市場予想の36億2000万ドルを上回っている

- 2023年第3四半期の一時項目を除く1株あたり利益(Adjusted Diluted EPS)は1.03ドル、市場予想の0.84ドルを上回っている

となっている。

まとめ

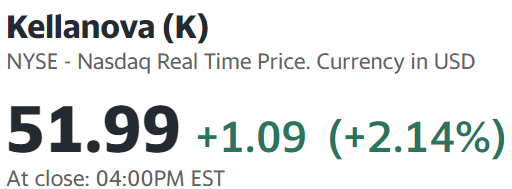

上記の様な決算内容を受けてのケラノバの株価は

前日比2.14%上昇。同日の米国市場が

ほぼ横ばいだったのと比べるとまずまずの上昇となっている。

決算結果はWKケロッグを含めた内容であったが堅調な結果であり、ケラノバ単体の第4四半期も分離前と同等の業績が見込まれるとしたことがまずまず市場に評価されたのだろう。ただ個人的には価格設定と出荷量のバランスがどこまで持ちこたえることが出来るのかや為替の悪影響が気にかかる。

年初来のケラノバ株の推移(分離調整後)を見てみると

前回8月初頭の第2四半期決算以降は市場も低迷していたがそれよりも低調なパフォーマンスであり、10月初めの分割以降は理由は今一つ不明だったが更に下落幅を広げていた。今回決算は上述の通り上昇して終えたのだが、その後2営業日はほぼ横ばいとなっている。

今後のケラノバ株だが、決算は無難に乗り切ったもののその後2日の株価はパッとしておらずあまり上昇は見込めない気がする。カンファレンスコールでは販売量の回復も2024年となりそうであり、来年にケラノバ単体の決算結果や通年見通しが明らかになるまでは我慢の時が続きそうな気がする。