はじめに

一昨日の米時間2021年3月10日に行われた2021 GE Investor Outlookを昨日以下の様にまとめた際に、

GEの航空機リース事業売却発表及び株式併合案、他(2021/3)

自分はその中で

「発表を受けてアナリストが投資格付けや目標株価を修正するとそれに応じて上下動する可能性もある(どちらに振れるかは自分には分からないが)」

「GEは一時のキャッシュフロー懸念からは回復傾向にあるのは確かだと思われるので、やはり自分としては長期的な視点で見ていくのが適切だろう」

と記述している。

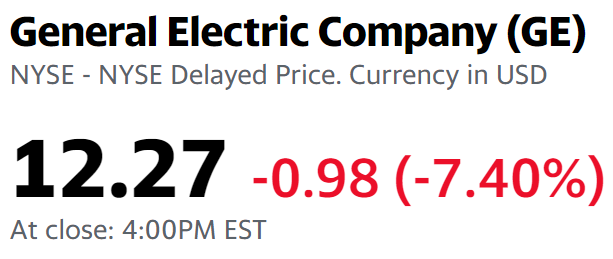

後者で長期的に見ていくのが適切だろうと書いたその舌の根の乾かぬ内にまたゼネラル・エレクトリック(GE)株について書くのもどうかと思うのだが、前者で言及した掲題の影響もあり昨日のGE株が

と前日の5.36%下落に続いて大幅下落となっているので、やはり整理しておくことにする。

2020年3月11日のGE投資格付け/目標株価のアップデート

3月11日(木)米国市場の開場前に複数GE投資格付け/目標株価のアップデートが行われている。

【Oppenheimer】

投資格付け:OutperformからPerformに格下げ

目標株価:特定の価格目標無しに変更(以前の目標株価は2021年1月26日の13ドル)

OppenheimerのアナリストChristopher Glynn氏は、GEの基盤は確か(Solid)だとしながらも(例として2023/2024年までにAviationが年間42~44億ドルの収益を生み出すと予測、など)過去6ヶ月で株価が120%上昇していることを鑑み、上記の様に投資格付け及び目標株価を変更している。

【Deutsche Bank】

投資格付け:Holdを維持

目標株価:14ドルに引き上げ(以前の目標株価は2020年12月15日の13ドル)

【Barclays】

投資格付け:Buyを維持

目標株価:15ドルに引き上げ(以前の目標株価は2021年1月28日の13ドル)

【RBC Capital】

投資格付け:Buyを維持

目標株価:15ドルに引き上げ(以前の目標株価は2021年2月22日の13ドル)

Deutsche Bank、Barclays、RBC Capitalの3社は今回の航空機リース事業の売却をGEの改革(turnaround plan)を更に進めるポジティブなものと捉えている。

【JPMorgan】

投資格付け:Holdを維持

目標株価:特定の価格目標無しを維持(2020年8月31日に株式価値を5ドル以下としている)

以下はJPMorganのアナリストStephen Tusa氏の見解要旨。

- GEの株価はパンデミックに対する投資家の楽観主義と迅速な景気回復の可能性から恩恵を受けている(The stock has benefited from investor optimism over the pandemic and the possibility of a swift economic recovery)

- しかしこれらの利益はすでにGE株に反映されている(But those gains are already priced into GE’s stock)

- (GECAS売却後の)GEキャピタルの残りの負債を貸借対照表に統合した後、GEのレバレッジは資産の7倍超(7-times-plus leverage)に増加する

- 投資家は会社のフリーキャッシュフローの改善に焦点を当てるのではなく、代わりに「EBITDAと組み合わせた純負債の変化(change in net debt combined with EBITDA)」に焦点を合わせるべき

まとめ

冒頭に書いた様に昨日のダウ工業平均が0.58%、S&P 500が1.04%、NASDAQが2.52%いずれも上昇している中、GE株は7%超の下落。

2021 GE Investor Outlookでのアップデートを受け、上記の様にアナリストが目標株価や投資格付け変更などをしているのだがその内容はまちまち。

それにもかかわらずGEの株価が大きく下がったのは、OppenheimerのChristopher Glynn氏がここ半年のGE株価上昇に対する懸念を示した事と、JPMorganのStephen Tusa氏が今回の航空機リース事業(GECAS)の売却を考慮した上でGEのレバレッジに関する懸念というこれまでのスタンスを変えなかったことが大きかったのだろう。

3月初旬にUBSアナリストのGE格付けアップデートをまとめた際に

「Tusa氏がGE株に対して強気に転じる時は何時なのか、あるいはその時が来るのだろうか」

と書いたのだが、Tusa氏の視点では今回の売却等もGE株に対して評価を上げるきっかけにはならなかったようだ。

「個人的な考えとしては、来月下旬に実施されると思われる(現時点では未定)GEの2021年第1四半期決算発表で今回の航空機リース事業の売却を踏まえた2021年通期見通しがアップデートされるまでは、ここひと月の上昇傾向からはペースダウンをして市場とそれ程変わらない動きをするのではないかと思うのだが、これら発表を受けてアナリストが投資格付けや目標株価を修正するとそれに応じて上下動する可能性もある(どちらに振れるかは自分には分からないが)」

というスタンスは今回の複数アナリストの見解を受けても変わらない。ここ数日は落ち着かない動きをするかもしれないが、これ程大きく下落することはないだろう(と期待したい)。ただ、2021年第1四半期決算発表でTusa氏が指摘している「EBITDAと組み合わせた純負債の変化」について、GEが何らかの説明をしてレバレッジに関する懸念を払拭しないと、ここ半年ほどフリーキャッシュフローの改善にも助けられたGE株の上昇傾向が止まる可能性もある気がする。

今年に入ってからのGE株の上昇振りに、自分の平均取得価額である@16.21ドルをもうすぐ上回るのではという期待も少しあったのだが、その道のりは残念ながらまだ遠そうだ・・・。