はじめに

2023年11月8日(水)の米国市場閉場後には自分の所有銘柄であるウォルト・ディズニー(DIS)の2023年第4四半期決算発表があった。

前回2023年8月の決算まとめ時には

「今回の決算前からやや上昇に転じて決算も無難に乗り切った。ところが決算後は市場の低迷もあってか再び下落傾向に転じてしまっており、年初来安値も視野に入ってきている(ディズニーの下落の明確な要因は不明)。」

「決算後のディズニー株の動きを見る限りでは今後もあまり期待は出来なさそうだ。脚本家/俳優のストライキが重しとなっている可能性もあるので、それが解決することでディズニーの株価も改善することを願いたい。」

と書いていたのだが今回の決算結果とその後の株価はどうだったのか。以下決算内容を確認し整理しておく。

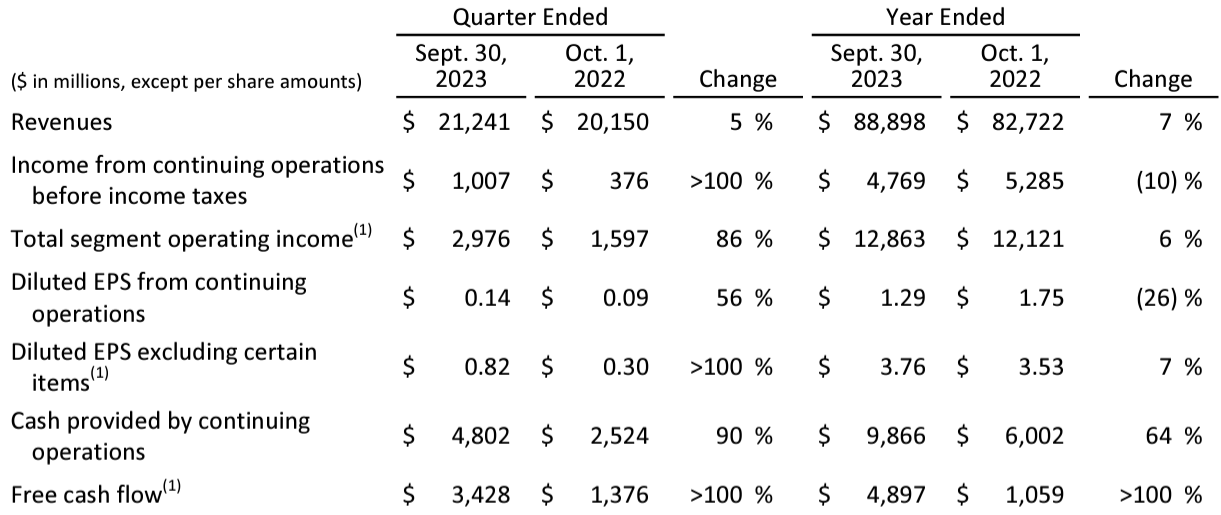

ウォルト・ディズニー2023年第4四半期決算概要

以下は、ウォルト・ディズニーの企業サイトより引用・抜粋。

- 2023年第4四半期の売上高(Revenues)は212億4100万ドル、前年同期は201億5000万ドルで前年同期比5%の増加

- 2023年第4四半期の特定項目を除く一株当たり利益(Diluted EPS excluding certain items)は0.82ドル、前年同期は0.30ドルで前年同期比100%を超える増加

事業部別業績

事業部ごとの業績は以下の通り。また前四半期までは

- Disney Media and Entertainment Distribution

- Disney Parks, Experiences and Products

の2事業部だったのだが、今四半期からは

- Entertainment

- Sports

- Experiences

Disney Media and Entertainment Distribution事業部のDirect-to-Consumer部門にあったESPNを主体としてSports事業部が切り出され3事業部となっている。

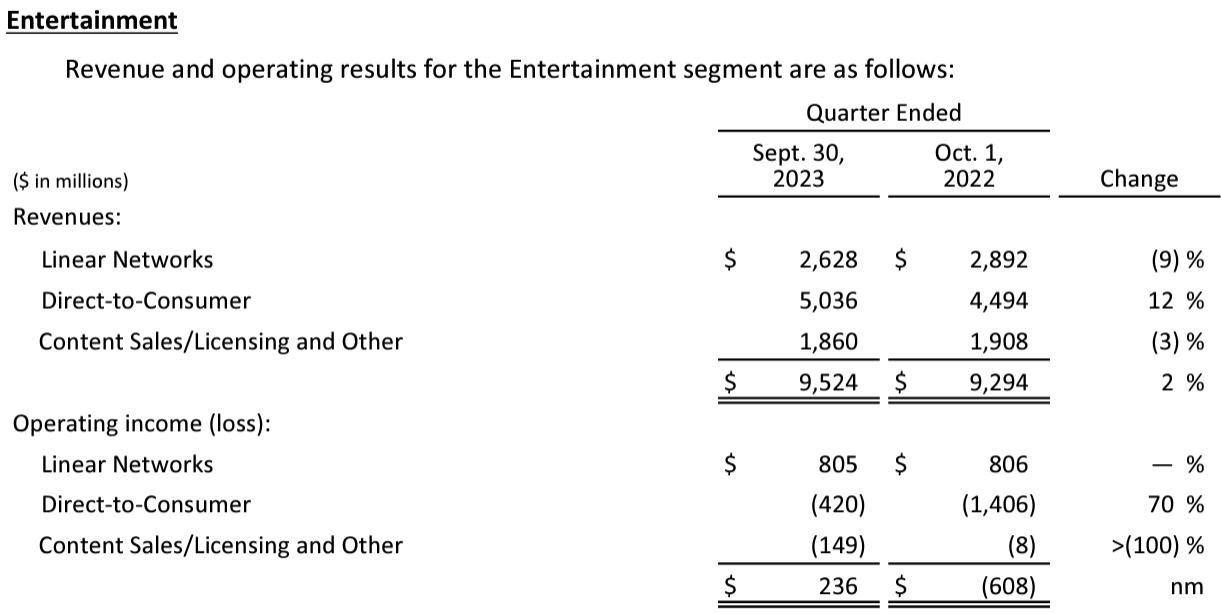

【Entertainment】

Entertainmentの売上は前年比2%増の95億2400万ドル、営業利益/損失は2億3600万ドルの利益で前年は6億800万ドルの損失。

Linear Networksは主にABCネットワークと傘下のTV局における広告収入減少で売上は減少しているが、ストライキによる制作コストの減少などもあり営業利益は前年とほぼ変わらず。

DTCの売上は12%増加し、営業損失は前年から70%減少している。改善の主な理由として値上げとマーケティング費用削減を挙げている。

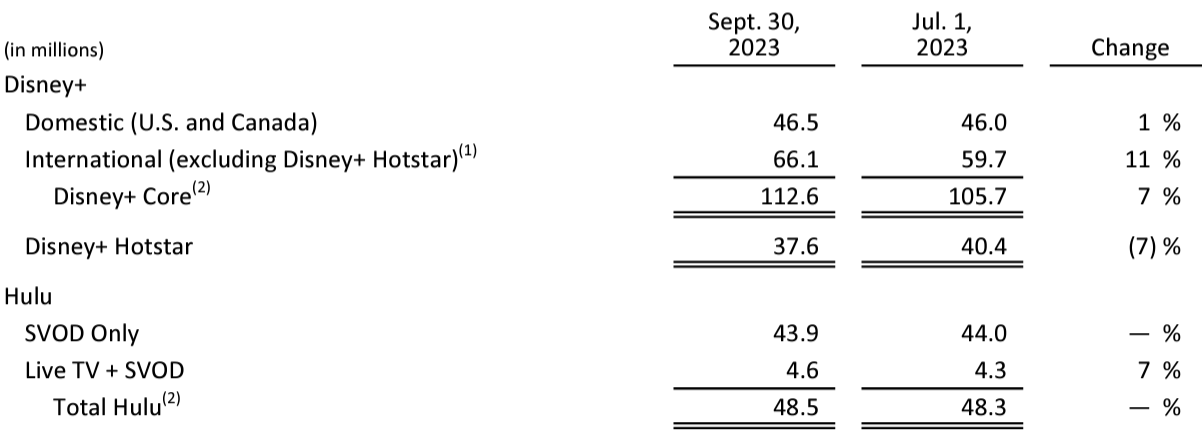

Direct-to-Consumerの中核をなすディズニー・プラス、Huluの2023年第4四半期末有料視聴者数と月平均利用額は以下の通り。

【有料視聴者数(単位100万)】

Disney+ Coreの加入者数は1億1260万で前四半期から690万の増加、インドのDisney+ Hotstar加入者数は3760万で前四半期から280万減少。Disney+全体では1億5020万と前四半期から410万増。

Huluは前四半期から20万増。

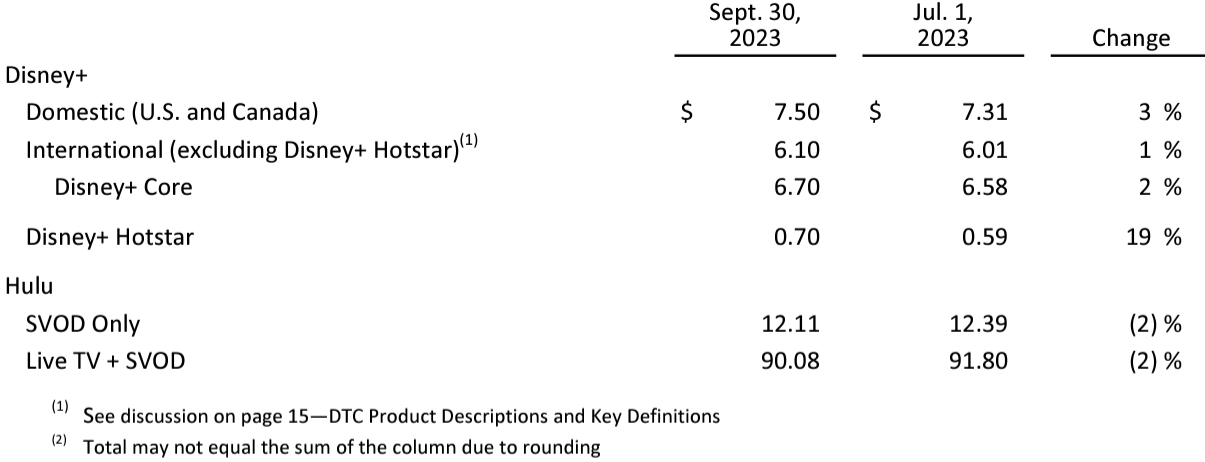

【月平均利用額】

Disney+は価格改定や広告収入増により前年比で上昇、Huluは広告収入減少等により前年比で減少している。

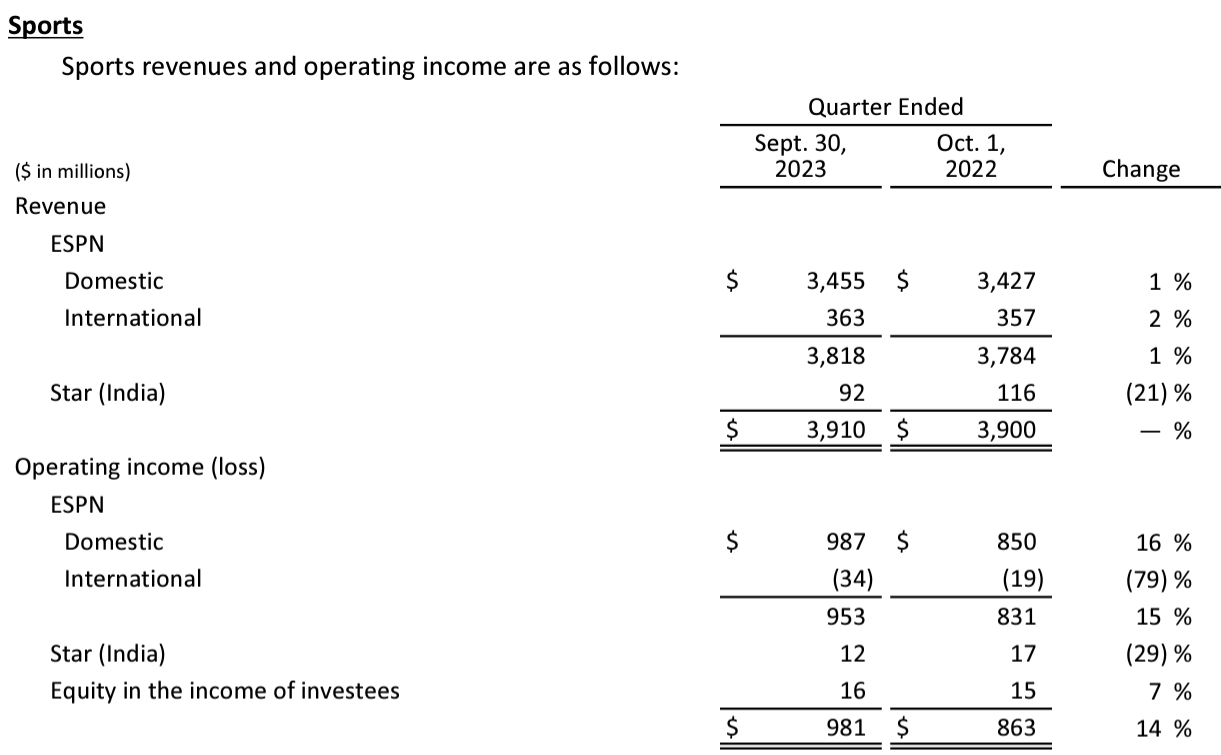

【Sports】

Sportsの売上は前年比1%増の34億5500万ドル、営業利益/損失は9億8100万ドルで前年同期比14%増。主に契約更新により大学フットボールの番組制作コストが減少したことにより売上はさほど変わらなかったが営業利益は増加している。

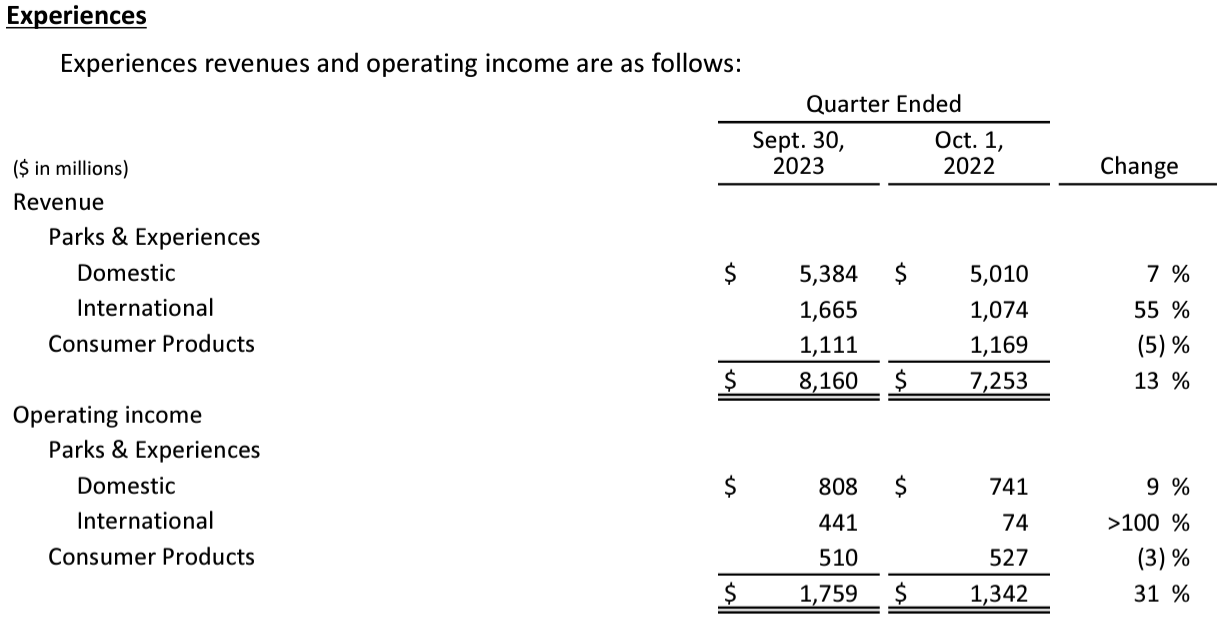

【Experiences】

Experiencesの売上は81億6000万ドル、前年同期は72億5300万ドルで13%増加、営業利益は17億5900万ドル、前年同期は13億4200万ドルで31%増加。前年同期COVID-19のため61日間の営業だった香港ディズニーリゾートが今四半期は81日営業だったことやインフレーションの影響で国外が好調だったことが売上/営業利益増に寄与している。

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- Hugh Johnston氏が今週からペプシコ社での34年間を経て、上級副社長兼最高財務責任者としてウォルト・ディズニーに加わることを発表

- 暫定CFOのKevin Lansberry 氏は従来のExperiences部門のCFOに戻る

- 当社の徹底した再編により大幅な効率化が可能となり、今年初めの目標よりも約20億ドル多い約75億ドルのコスト削減を達成する予定

- DTC事業は2024会計年度第4四半期には黒字化を達成できると引き続き確信している

- 広告付きDisney+のサブスクリプション数は第4四半期に約200万増加し合計520万件。また第4四半期の米国の新規加入者の50%以上が広告付きのDisney+を選択している

- 先週コムキャストが保有するHuluの残りの株式を取得

- アカウント共有に関するより強力な基準は、予定されている展開のタイミングを考えると2025年まで意味のある効果は期待できない

- 今後のストリーミング事業については強気(We are bullish about the future of our streaming business)

- Penn Entertainment(カジノ運営会社)との契約によりESPN BETが来週開始

- 2024年度のフリーキャッシュフローは大幅に改善し、COVID-19以前の水準に近づくと予想

- 2023年度の設備投資は総額約50億ドルで、前年度とほぼ同等であり最新のガイダンスとも一致

- 2024年度の設備投資は、Experiences事業の支出増加により2023年度と比較して約10億ドル増加し総額60億ドルになると予想

- 引き続き堅調なフリーキャッシュフロー成長と当社の強力なバランスシートを考慮し、当社は取締役会に対して今年末までに配当を発表するよう勧告する予定

- (チャーター・コミュニケーションズとの契約更新について)私たちにとっては素晴らしい取引だと考えており、チャーターとしてもお得だと思う。私たちの戦略に関しては実際には大きな変化はありません

チャーター・コミュニケーションズとの契約について補足すると、以前

チャーターとディズニーの交渉決裂でワーナー株下落(2023/9)

でまとめた後の9月11日にディズニーとチャーターは番組の放映方法や料金を巡る新たな合意に達していた。新たな合意では、チャーターは視聴者が有料ケーブルテレビからネット配信番組に流れるのを防ぐ対策を講じつつも、ディズニーが動画配信サービスの拡充を一層推進するのも認めるという双方に配慮した決着となっており、まとめで危惧したような今後のケーブルTV全体に影響を及ぼすような契約とはひとまずならなかったようだ。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2023年第4四半期の売上高(Revenues)は212億4100万ドル、市場予想の213億ドルをやや下回っている

- 2023年第4四半期の特定項目を除く一株当たり利益(Diluted EPS excluding certain items)は0.82ドル、市場予想の0.70ドルを上回っている

- 2023年第4四半期末のディズニー・プラス総加入者数は1億5020万、市場予想の1億4740万を上回っている

となっている。

まとめ

上記の様な決算内容を受けてウォルト・ディズニーの株価は

前日比6.91%の上昇。同日の米国市場が

米連邦準備理事会(FRB)のパウエル議長が政策金利が十分に制約的であるとはまだ確信していないと発言したことや、30年国債入札の低調な結果を受けて国債利回りが上昇したこともあって低調だったことを考えると、ディズニーの決算内容はかなり市場に評価された様だ。またストライキを実施していたハリウッドの俳優組合がスタジオ側と暫定合意に達したことが、上昇幅をさらに拡大したのだろう。

年初来のディズニー株の推移を見てみると

前回8月の決算以降は市場の低迷もあって、5月の第1四半期決算以降の下落傾向は基本的に変わらず。ただ11月に入ってからは市場の上昇に伴ってやや回復し、今回の決算での大幅上昇により年初来プラスとなっている。

今後のディズニー株だが、決算内容からは特段の悪材料は見当たらず俳優のストライキが終わったことも加味すると、ここ半年の低調ぶりからは回復が見込めそうな気がする。何とか上昇基調に転じて欲しいものだ。