はじめに

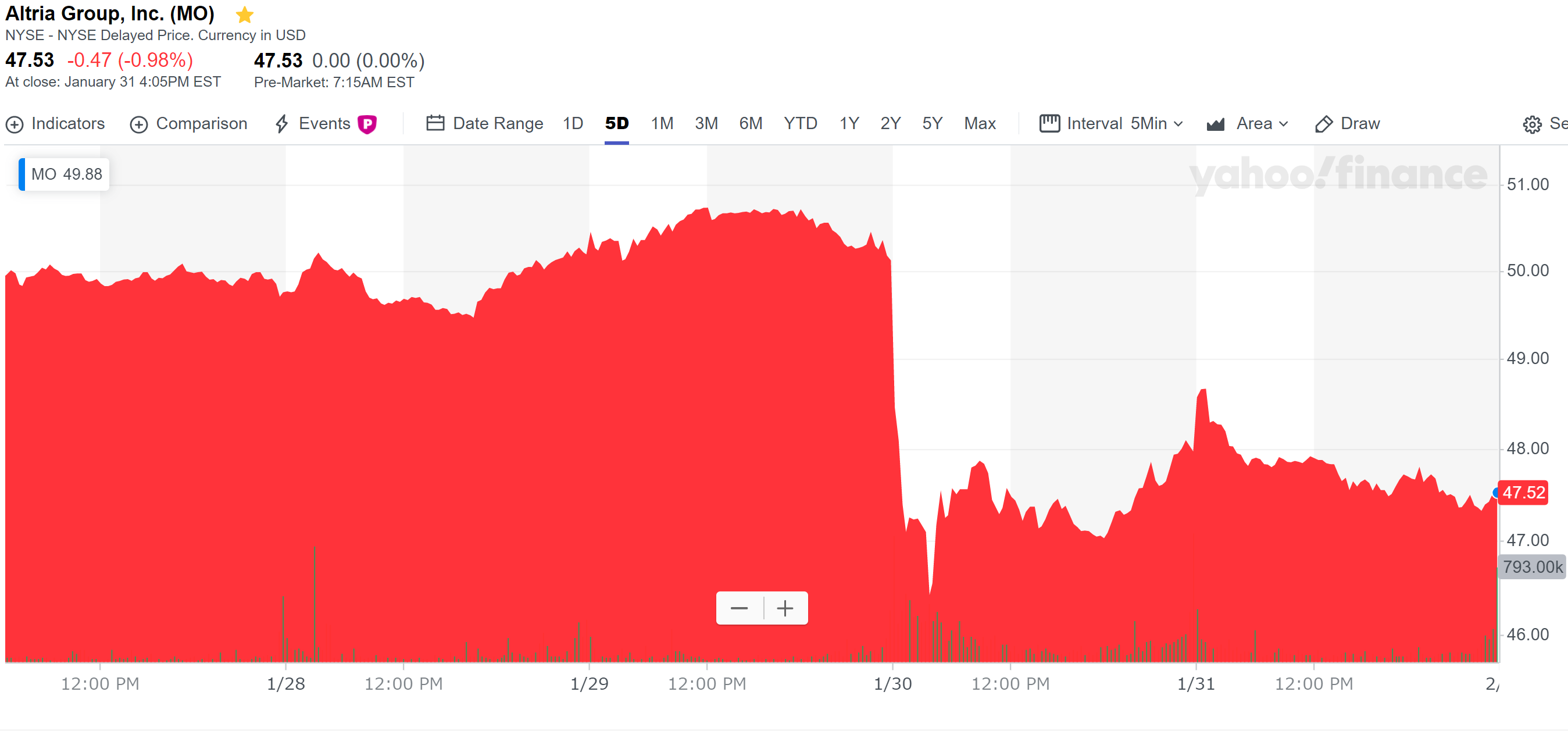

2020年1月30日には、アルトリア・グループ(MO)の2019年第4四半期決算の発表があった。決算の発表を受けての株価は、

と急落し、前日比終値ベースでは4.21%のマイナスとなった。以下にその原因となった決算発表の内容をまとめておく。

2019年第4四半期決算概要

以下の内容はアルトリア・グループの企業サイトより引用・抜粋。

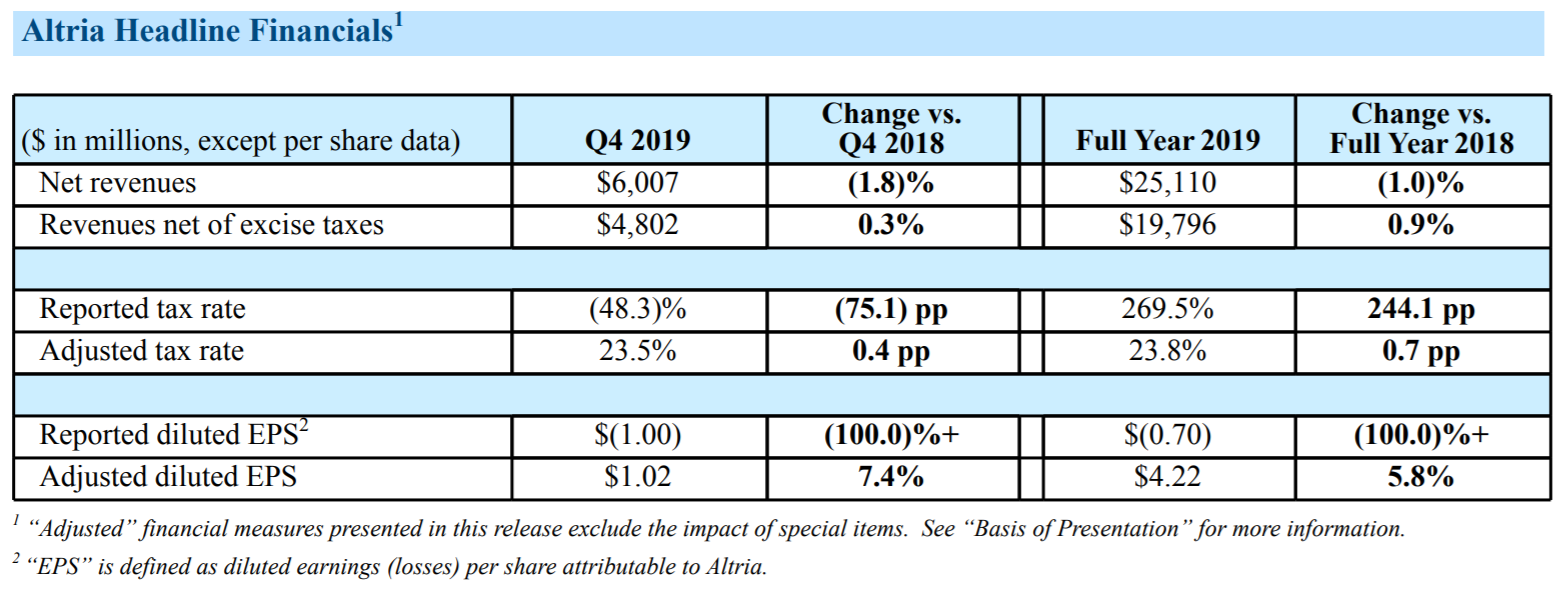

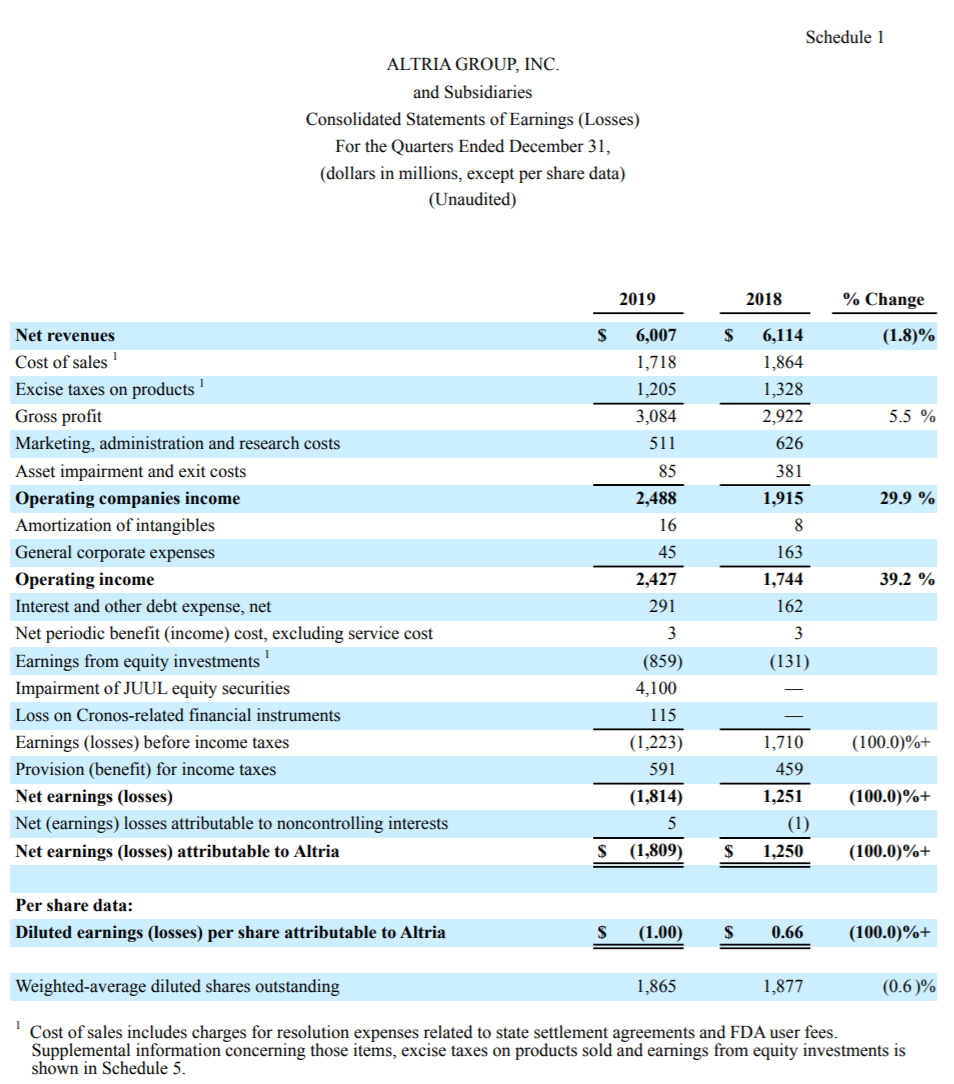

- 2019年第4四半期の売上高(Net Revenues)は60億700万ドル、前年同期は61億1400万ドルで1.8%減少

- 2019年第4四半期の物品税控除後の売上高(Revenues net of excise taxes)は48億200万ドル、前年同期は47億9000万ドルで0.3%増加。市場予想の48億8000万ドルを下回った

- 2019年第4四半期の1株当たりの調整後利益(Adjusted diluted EPS)は1.02ドル、前年同期は0.95ドルで7.4%増加。市場予想の1.01ドルを上回った

- 2019年第4四半期の純利益/損失(Net earnings/Loss)は18億900万ドルの損失、前年同期は12億5100万ドルの利益

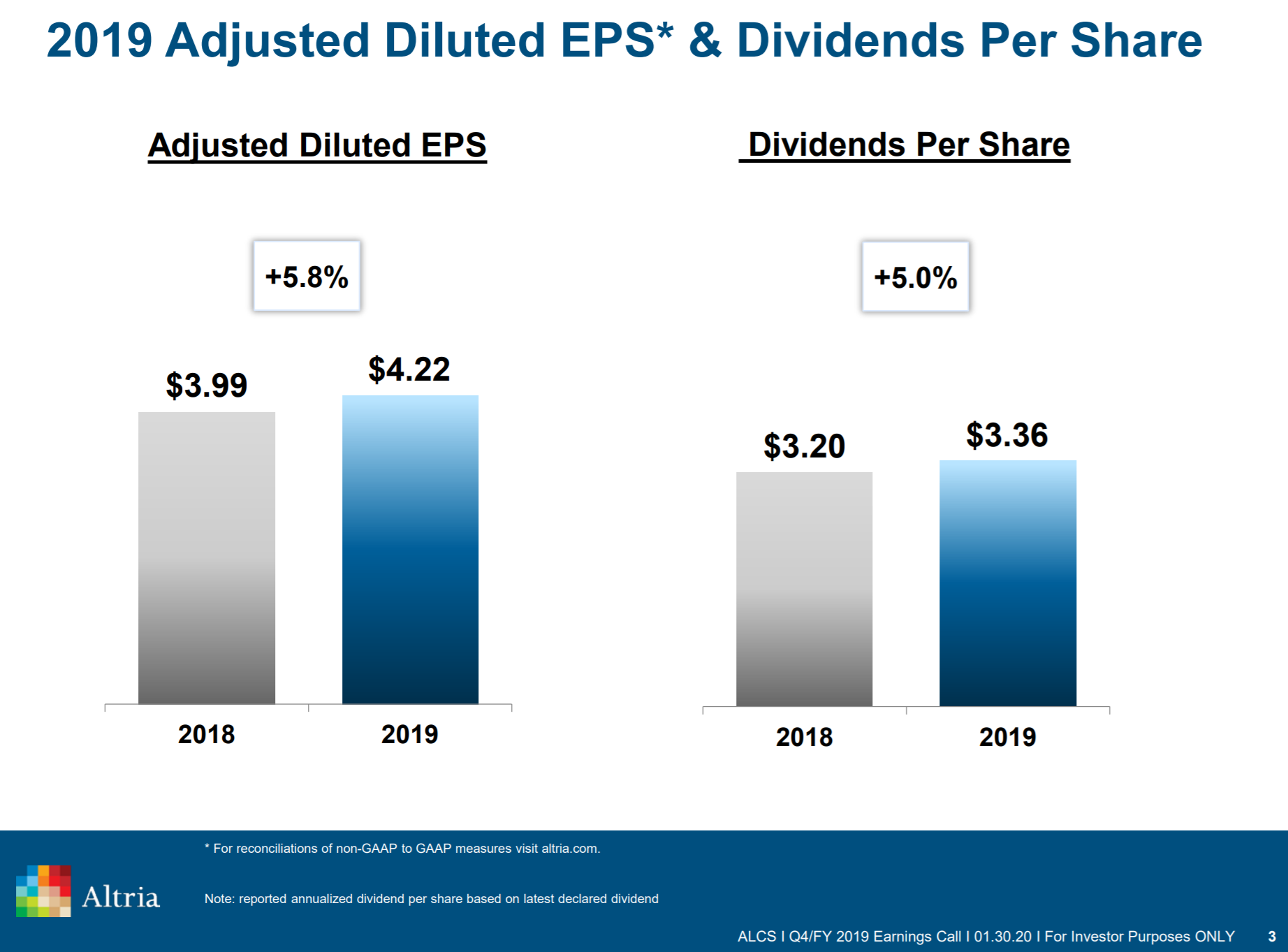

- 2019年通期の1株当たりの調整後利益(Adjusted diluted EPS)は4.22ドル。前四半期時点での予想は4.19ドル~4.27ドル

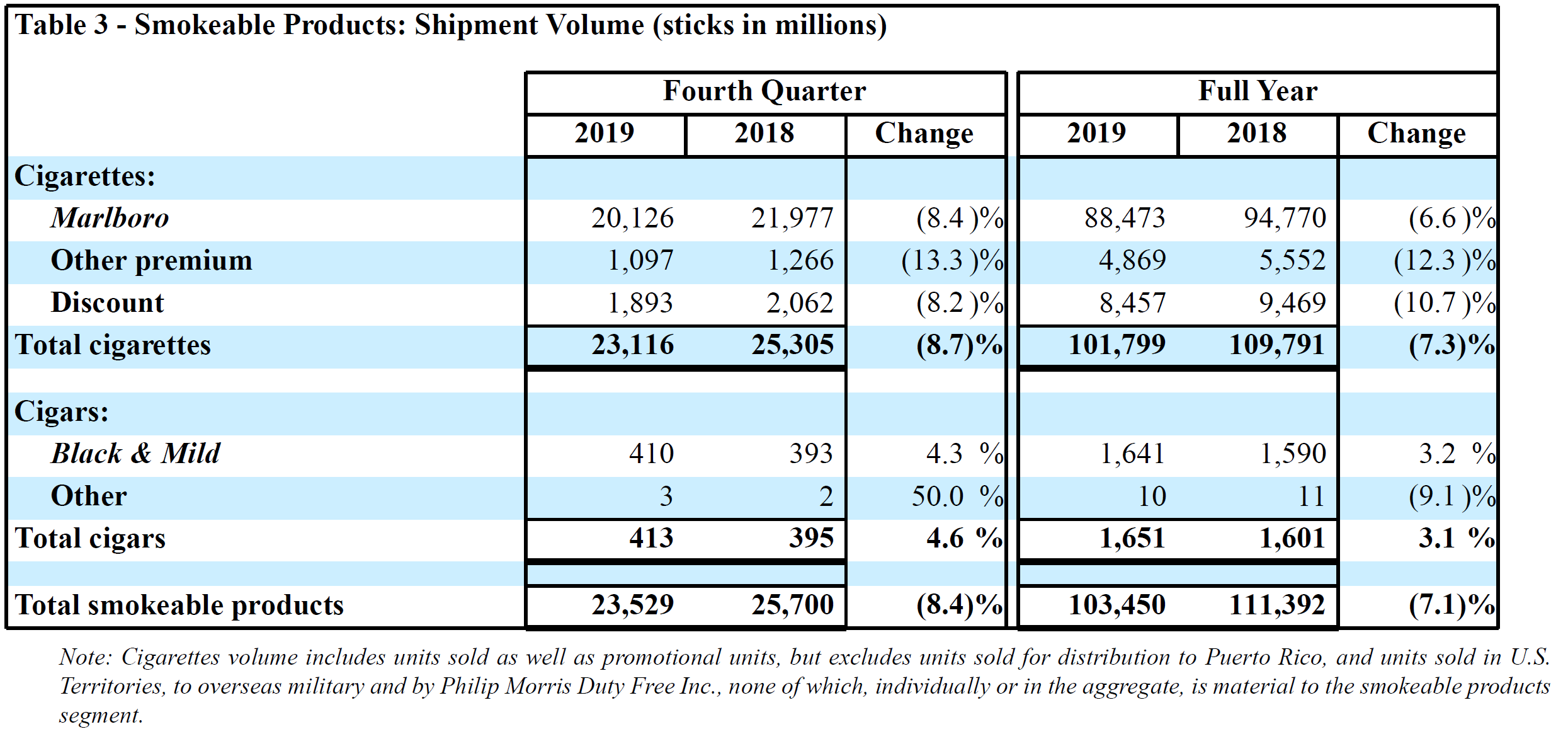

2019年第4四半期と通年のタバコ製品の出荷量は以下の通り。四半期、通年共に出荷量が減少している。

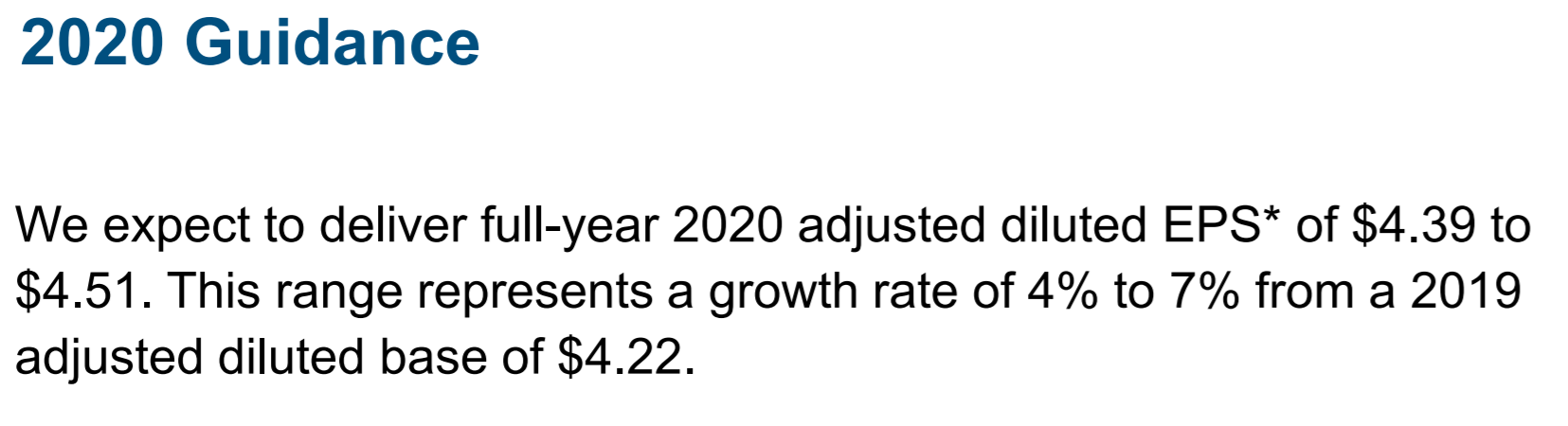

2020年の通期予想は、

と、1株当たりの調整後利益(Adjusted diluted EPS)は4.39ドル~4.51ドルとしており、2019年の4.22ドルから4~7%の増加を見込んでいる。

JUULに関する各種アップデート

売上は市場予想を下回り、EPSは市場予想を上回るというまちまちの結果の中で、株価が4.21%マイナスとなった大きな原因は、以下に挙げるJUULの情報更新だろう。

簡単にまとめると、

- 米電子タバコメーカー、JUULへの投資で2019年第4四半期に評価損41億ドルを計上した

- この減損は主に係争中の訴訟増加によるもので、2019年10月31日以降係争中の訴訟数は80%以上増加している

- 2019年、アルトリアはJUULへの投資に合計86億ドルの非現金税引前減損費用を計上し、JUULへの投資価値は42億ドルになった

となる。元々アルトリアは2018年12月にJUULの株式35%を128億ドルで取得しているので、アルトリアが保有するJULL株の評価額は当初の約3分の1に下がったことになる。

さらにJUULのため、以下の様に2020年~2022年の調整後利益(Adjusted diluted EPS)の成長目標に影響が出ている。

前四半期時点では5~8%の成長目標だったのだが、JUULから今後3年収益貢献を受け取ることがないと予想されるため4~7%に成長目標を引き下げている。

前四半期時点では5~8%の成長目標だったのだが、JUULから今後3年収益貢献を受け取ることがないと予想されるため4~7%に成長目標を引き下げている。

まとめ

正直にいってJUULの見通しが甘かったなあ、という反省の気持ちが高まった四半期決算発表だった。個人的には前四半期の評価損41億ドル計上でJUULの投資に対する失敗は金銭的にひと段落と思っており、それもあって前回2019年12月にはアルトリア株を追加購入したのだが、今回も更なる評価損の積み増しとなってしまった。

今後のJUULに関しては、2020年5月のFDA(アメリカ食品医薬品局)への申請書提出期限がポイントになるだろう。JUULを含めた電子タバコ会社は5月までに「proving that their products provide a net benefit to public health(自社製品が公衆衛生に純利益をもたらすことを証明する)」必要があり、これが通らない場合FDAは市場から製品を排除する命令を出すことが出来ることになる。

こういった状況を踏まえると、次回2020年3月の定期購入時にはアルトリア株の追加購入は行わない方が無難なのだろう。取り合えずこれ以上のJUULの悪影響は発生しないで欲しいものだ。アナリストとのカンファレンスコールで最高経営責任者のハワード・ウィラード氏も「”I’m highly disappointed in the financial performance of the Juul investment”(JUULへの投資のパフォーマンスには非常に失望している)」と述べているが、がっかりしているのは、投資家の方だと言いたいなあ…。