注意:その他考慮事項で住民税に関する検討漏れがあったため赤字で追記あり

はじめに

2024年1月末には

2023/令和5年度分の確定申告手続き考慮事項(2024/1)

で今年の確定申告についての考慮事項を整理してみた。米国株の配当金が主な収入となっている自分にとっては、前年まで使えた「上場株式の配当等に係る課税方式」を住民税では申告不要、所得税では申告分離課税という方式を選ぶことが出来なくなり、

- 総合課税あるいは申告分離課税で統一した場合:

所得税及び二重課税分が還付されるが、国民健康保険の算定額に組み入れられるため国民健康保険料が高くなる - 申告不要の場合:

所得税及び二重課税分は還付されないが、国民健康保険の算定額に組み入れられないため国民健康保険料が最小化される

という方式のどれを選択するかがポイントとなっている。

以下、自分にとってどのパターンが最適なのかを国税庁の確定申告書作成コーナー及び居住自治体の国民健康保険料を元に計算してみることにする。

確定申告のパターンによる還付金及び国民健康保険料

前提

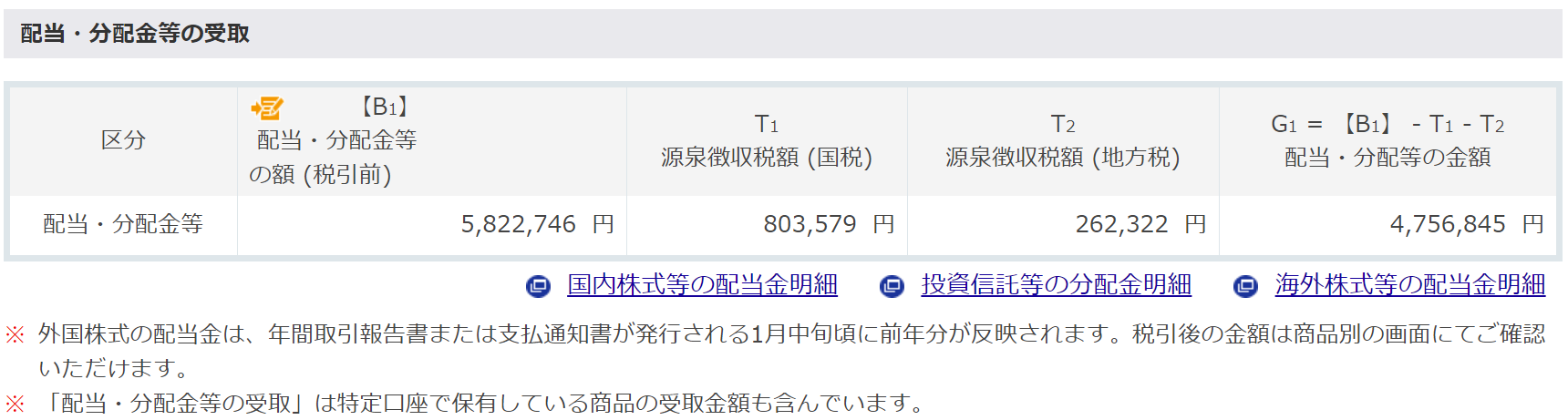

配当は楽天証券口座の「年間損益計算(一般口座・その他)」を使用。

これに加えて2023年5月までは米国株配当をドルで受け取っていたため、ドル配当を円に変換する際の為替差益(雑所得)が約37万円発生している。

総合課税の場合

総合課税で確定申告書を作成してみた際の結果は以下の通り。

そして居住している自治体の国民健康保険料を計算してみると756,109円。

差し引き772,342-756,109=16,233円となる。

申告分離課税の場合

申告分離課税で確定申告書を作成してみた際の結果は以下の通り。

総合課税と申告分離課税では税率や損益通算の可否、配当控除の可否などが異なってくるのだが、自分の場合は

- バイアンドホールドが基本なので、損益通算は原則不要

- 配当控除は日本株が対象であり、自分の場合は米国株なので関係なし

となる。

そして居住している自治体の国民健康保険料は総合課税と変わらず756,109円。

差し引き626,114-756,109=-129,995円となる。

申告不要の場合

申告不要で確定申告書を作成してみた際の結果は以下の通り。

申告不要を利用する場合、米国株配当に係る税金は源泉徴収で済むため、

配当に関する入力はそもそも行わず(所管の税務署に確認してきた)、雑所得分の確定申告のみを行う必要が出てくるらしい。そして雑所得は先述の様に約37万円であり、所得税の基礎控除額48万円にも満たないため、還付/納付のいずれも必要が無いということになる。

そして居住している自治体の国民健康保険料は最低額、更に国民健康保険料の基礎控除額に届かず、均等割分に関して7割の減免措置が適用されるので更に減少し24,630円。

差し引き0-24,630=-24,630円となる。

その他考慮事項

上記確定申告のパターンによる還付金及び国民健康保険料を整理すると以下の様になり、

| 確定申告還付金 | 国民健康保険料 | 合計 | |

| 総合課税 | 772,342 | 756,109 | 16,233 |

| 申告分離課税 | 626,114 | 756,109 | -129,995 |

| 申告不要 | 0 | 24,630 | -24,630 |

今回は自分にとって金額面で最も得となるのは総合課税、その次に申告不要、最も損となるのは申告分離課税となる。総合課税と申告不要の差額は約4万円、総合課税と申告分離課税の差は約14.6万円。

追記:実際には総合課税の場合、源泉徴収との税率の違いに住民税を別途納付する必要があったはずで、一番金銭的デメリットが大きかったはず

従って確定申告では最も得である総合課税を選択するのが妥当に見えるのだが、実は他にも考慮するべき事項がある。

それは申告不要にした場合は配当金が所得に含まれないため住民税非課税世帯となり、既に触れた国民健康保険料の均等割分に関する減免措置以外にも色々な優遇措置が適用される点。

その中で自分にとって可能性があるのは、高額療養費制度における優遇措置。

住民税非課税であればひと月の医療機関や薬局の窓口で支払う上限額が35,400円となるのに対し、総合課税(所得約620万)にした場合は80,100円+(医療費-267,000)×1%が上限額となるため(超過分は申請が必要)、例えば10万円を支払う医療費が1度発生した場合には約4.7万円の差が出ることになり、先ほどの約4万円の差が逆転することになる。

まとめ

以上、2023/令和5年の確定申告について総合課税、申告分離課税、申告不要(雑所得分は総合で申告)の3パターンの還付金及び国民保険料、及びその他考慮事項を確認/整理してみた。

それで実際の確定申告をどのパターンで行うべきかだが、まず最初に消えるのは昨年まで使用していたが、確定している金銭的デメリットが一番大きい申告分離課税。

残る総合課税と申告不要で迷ったのだが、今回の確定申告では申告不要を選択した。確定している金銭の観点では総合課税が申告不要に比べて約4万円得なのだが、高額な医療費が発生した場合にはその差は縮まり場合によっては逆転する点を考慮した。

これまでの人生で高額な医療費を支払ったことは無く可能性は低いと思われる一方で、例えば50才から受診している人間ドックの大腸内視鏡検査(オプション)では4回中3回ポリープ切除をしており(いずれも良性)、年齢を経るにつれて健康に関してこれまでの経験が通用しなくなる可能性は高まっていると思われるため、万が一の可能性を重視することにした。

また今回は申告不要で確定申告をすることにしたが、併せて以前の引退後キャッシュフローを今回の確定申告を踏まえてアップデートすることにしたい(現在のキャッシュフローでは還付金が入ってくることになっているが、今回からは還付金が入ってこなくなる)。

既存のキャッシュフローでは元々還付金を少なめに、国民健康保険料を多めに見積もっていたので破綻することは無いだろうが、上手く最新化出来ることを願いたい。