はじめに

2023年10月19日(木)には自分の所有しているAT&T(T)の2023年第3四半期決算の発表があった。

前回2023年第2四半期決算は、第1四半期決算後の大幅下落の原因となったフリーキャッシュフローは市場予想を上回ったもののその他に不安要素がいくつかあるためか(鉛被覆ケーブルの問題、Amazonのプライム会員向け格安携帯サービス参入の可能性、今後の携帯電話契約純増数の見通し不透明など)株価はそれ程上昇しなかった。

第2四半期決算まとめ時には

「ここ最近の動きの様に冴えない動きが続いてしまう可能性が高いと思われる。」

「一方でフリーキャッシュフローがAT&Tの想定通りであれば、長期負債を削減しつつも配当を維持するには十分であり、一時懸念した配当削減/停止などの事態までには至らないと考えられる。」

と考えていたが、その後9月の最高財務責任者のアップデートでは第3四半期のフリーキャッシュフローは45億~50億ドルの範囲になるとの見込みが発表され、やや先行きに自信が出てきたのだがその後は市場の低迷も相まってAT&T株は冴えない動きをしていた。

今回の決算内容とそれを受けてのAT&T株はどう動いたか。以下に内容を確認し整理しておく。

AT&T2023年第3四半期決算概要

以下の内容はAT&Tの企業サイトより引用・抜粋。

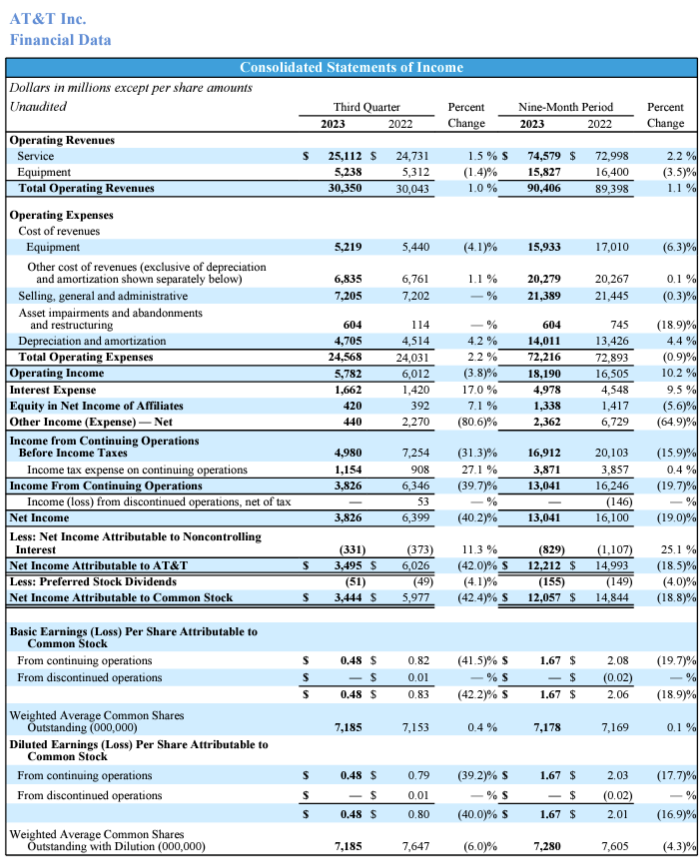

- 2023年第3四半期の総売上高(Total Operating Revenues)は303億5000万ドル、前年同期の300億4300万ドルから1.0%増加

- 2023年第3四半期のAT&T帰属の純利益(Net Income Attributable to AT&T)は34億9500万ドル、前年同期の60億2600万ドルから42.0%減少。前年同期比で大きく減少しているのは主に昨年は一回限りの多額の収益を計上していたこと、昨年に比べ経費がやや増加しているため

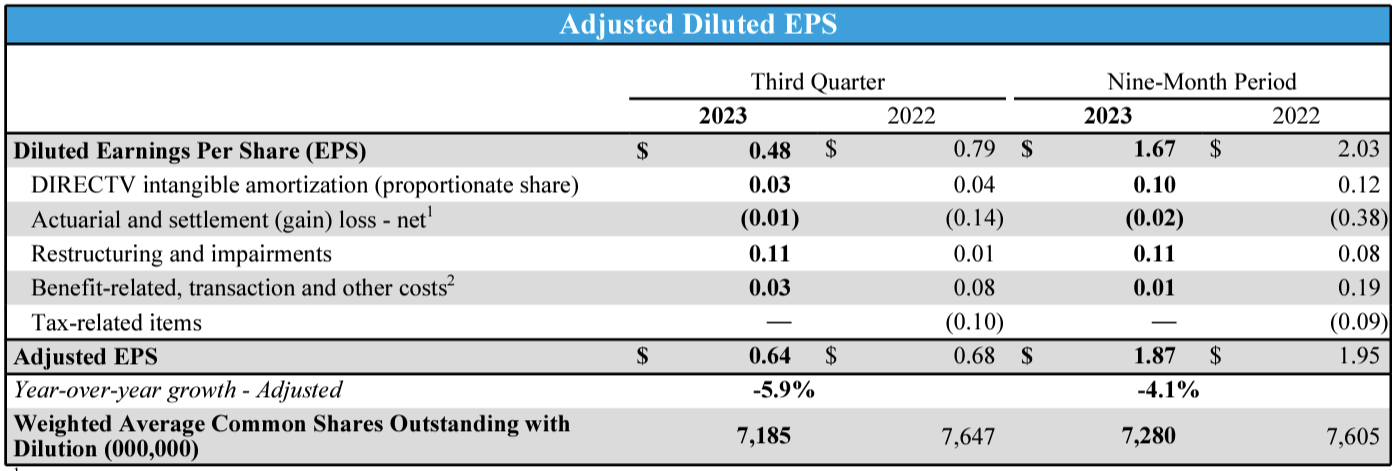

- 2023年第3四半期の調整後一株当たり利益(Adjusted EPS)は0.64ドル、前年同期の0.68ドルから5.9%減少

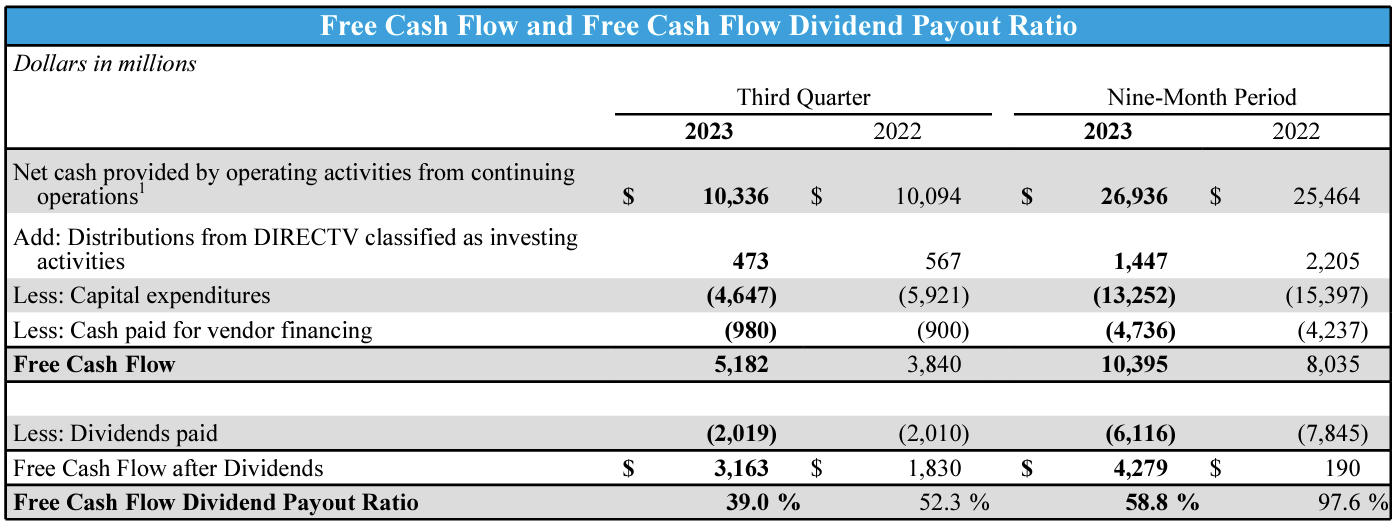

- 2023年第3四半期のフリーキャッシュフローは51億8200万ドル、前年同期は38億4000万ドル

事業部業績

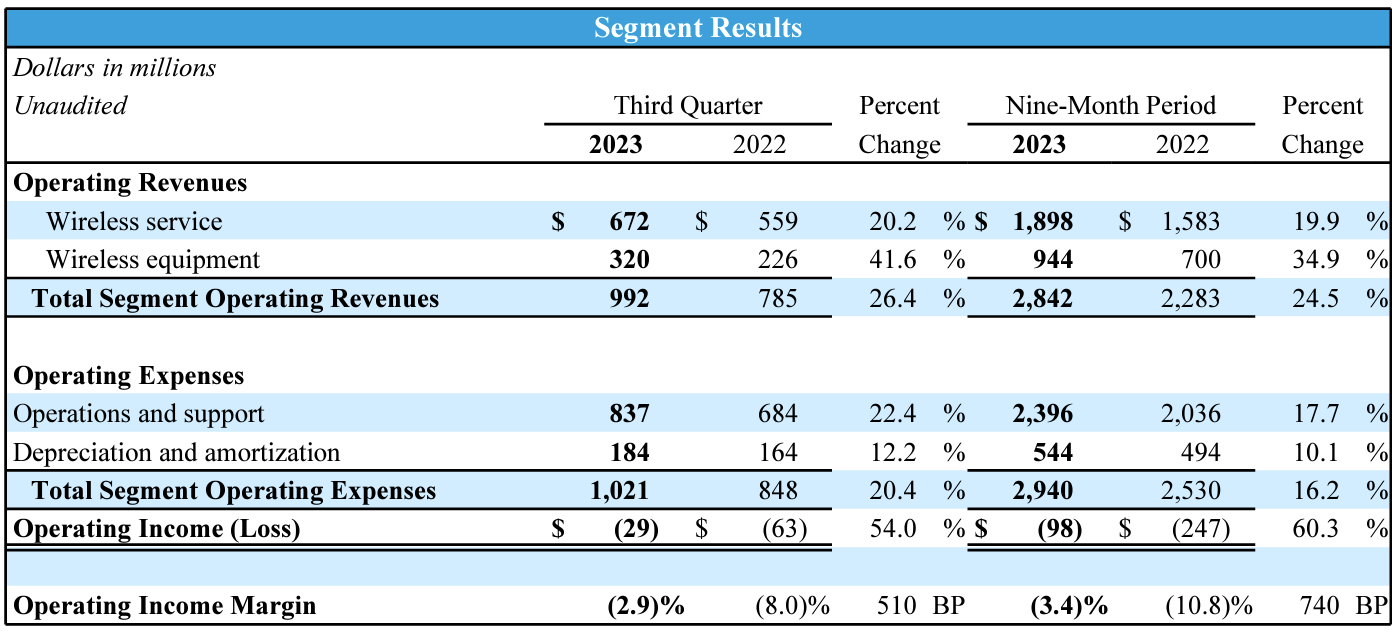

【Communications(通信)事業】

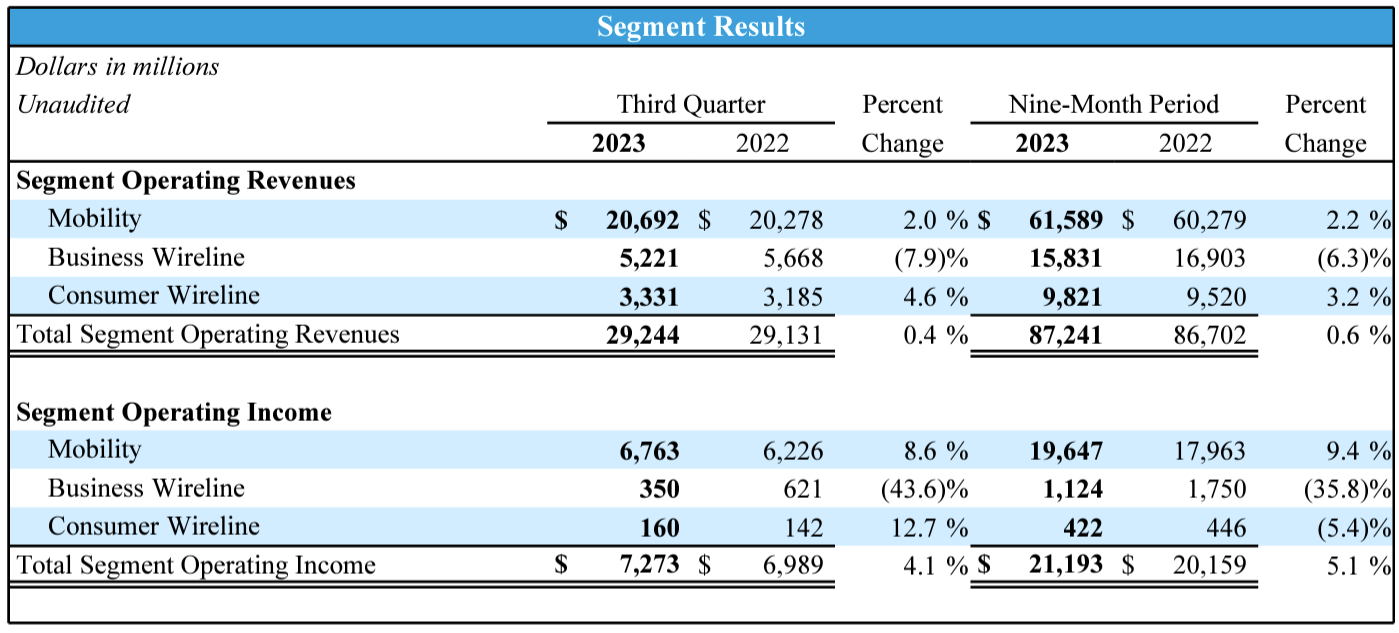

Communications(通信)事業のOperating Revenues(売上)は前年同期比0.4%増の292億4400万ドル、Operating Income(営業利益)は前年同期比4.1%増の72億7300万ドル。

モビリティの売上は206億9200万ドルで前年同期比2.0%の増加、内訳はサービス収益が前年同期比3.7%増の159億800万ドル、機器収益が前年比3.2%減の47億8400万ドル。

月額料金を支払う携帯電話契約数(Postpaid phone)は46万8000増、月額携帯電話以外も含めた月額料金支払い契約数(Postpaid)は55万増。

Business Wirelineの売上は相変わらず高度なIPベースへ移行のため7.9%減少して52億2100万ドル。

Consumer Wirelineの売上はファイバーブロードバンドの増加により4.6%増の33億3100万ドル。

【ラテンアメリカ事業】

ラテンアメリカ事業はメキシコにおけるワイヤレスサービスのみで、コミュニケーション事業に比べて事業規模が極めて小さいので参考程度。

2023年通期見通し

2023年の通期見通しについては自分が調べた限りでは決算資料中には見当たらなかったのだが、カンファレンスコール中で最高財務責任者が以下のアップデートを行っていた。

- 調整後EBITDAは以前のガイダンスの3%に対して4%以上増加すると想定

- 現在、通年のフリーキャッシュフローは約165億ドルと想定

- 今年のブロードバンド収益は7%以上の成長を達成できる

以前からの通期見通しも加えると以下の様になる。

- Revenue Growth(売上成長率)

- Wireless Service Revenues:4%

- Broadband Revenues:7%超(前四半期は5%)

- Adjusted EBITDA(調整後EBITDA):4%以上(前四半期は3%)

- EPS – Adjusted(調整後EPS):2.35~2.45ドル

- Capital Investment/Capital Expenditure(設備投資):2022年と同レベル

- Free Cash Flow:165億(前四半期は160億ドル超)

その他

その他決算及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- ワイヤレスでは、当社の一貫した市場開拓アプローチにより高額加入者の基盤が拡大し続けている

- 例えば、9月には低額のデバイスの下取りを可能にする高額な補助金を伴うプロモーションと競合したにもかかわらず、ここ数年で最も好調なiPhoneの予約注文が見られた

- iPhoneのプロモーションを受ける人の大多数は、プロモーションの要件ではないにもかかわらず最も価値の高い高額なプランにサインアップしている

- 当社のファイバー投資収益率は当初の想定よりも向上し続けており、光ファイバーのARPU(Average Revenue Per User:1ユーザーあたりの平均売上)は前年比9%近くに達している

- ファイバーは現在15四半期連続で20万を超える純増が続いている

- 第3四半期には純負債を30億ドル以上削減

- (なぜEBITDAガイダンスと合わせて調整後EPSガイダンスを増額しなかったのか) EPS ガイダンスは0.10ドルの範囲というかなり広い範囲を提示したことを思い出して欲しいい。私たちはその範囲の上限に向かって推移していると言っても過言ではないと思う

- 第4四半期は、業界で通常見られるように季節的に好調になると予想している

9月の最高財務責任者のアップデートでは触れられた鉛被覆ケーブルに関する問題については、決算資料及びカンファレンスコール双方で言及はなかった。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2023年第3四半期の総売上高(Total Operating Revenues)は303億5000万ドルで、市場予想の301億9000万ドルを上回っている

- 2023年第3四半期の調整後一株当たり利益(Adjusted EPS)は0.64ドルで、市場予想の0.62ドルを上回っている

- 2023年第3四半期の月額料金を支払う携帯電話契約数(Postpaid phone)は46万8000増で、市場予想の39万8200増を上回っている

- 2023年第3四半期のフリーキャッシュフローは51億8200万ドル、市場予想の46億ドルを上回っている

となっている。

まとめ

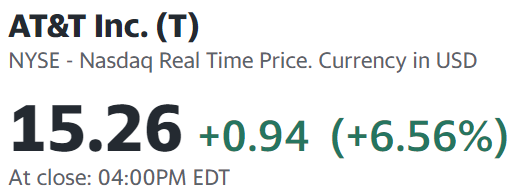

上記の様な決算結果を受けてAT&T株は

前日比6.56%の上昇。同日の米国市場が

パウエルFRB議長がニューヨークのエコノミック・クラブで昼過ぎから行った講演で、米経済の力強さと労働市場の引き締まりを踏まえると、FRBの一段の利上げが正当化される可能性があると指摘したことを受けて下げ幅を広げて取引を終えたことを考慮するとAT&Tの株価上昇は際立っている。決算内容が市場予想より良く、通期見通しも上方修正していることが好感されたのだろう。

ただ年初来のAT&T株推移を市場(S&P 500)と比べてみると

4月までは市場と同程度で推移していた株価が、第1四半期決算でフリーキャッシュフローが予想を下回ったことを受けて急落し、その後7月の鉛被覆ケーブル問題もあって本格回復しているとは言い難い。

それでも9月の経営陣アップデート以降は市場に比べてまずまずの株価推移となっており、今回の決算を受けて明確に上昇傾向に転じるかが気になるところ。AT&Tはフォローしているアナリストが多いので、今回の決算を受けて何らかのアップデートがあるだろうし、その際に今回の決算では触れられなかった鉛被覆ケーブル問題も言及する可能性がある。アナリストの見解が株価上昇を促すのか、それとも懸念材料を提示するのかに注目しておきたい。