はじめに

2023年4月20日(木)には自分の所有しているAT&T(T)の2023年第1四半期決算の発表があった。

前回2022年第4四半期の決算発表時には

でまとめた様に5%を超える上昇となったのだが、その際には

「今回の決算発表を受けて予想外にAT&T株は上昇したが今一つスッキリしない部分もあるので、今後しばらくはこの結果を受けてアナリストがどう判断をアップデートするかの情報について気を付けておくことにしたい。単なる杞憂に終わってこのまま株価が上昇を続けてくれるといいのだが。」

とAT&Tの先行きに確信が持てないでいた。

今回の決算内容、そしてその結果を受けてAT&Tの株価がどうなったのかについて確認・整理しておく。

AT&T2023年第1四半期決算概要

以下の内容はAT&Tの企業サイトより引用・抜粋。

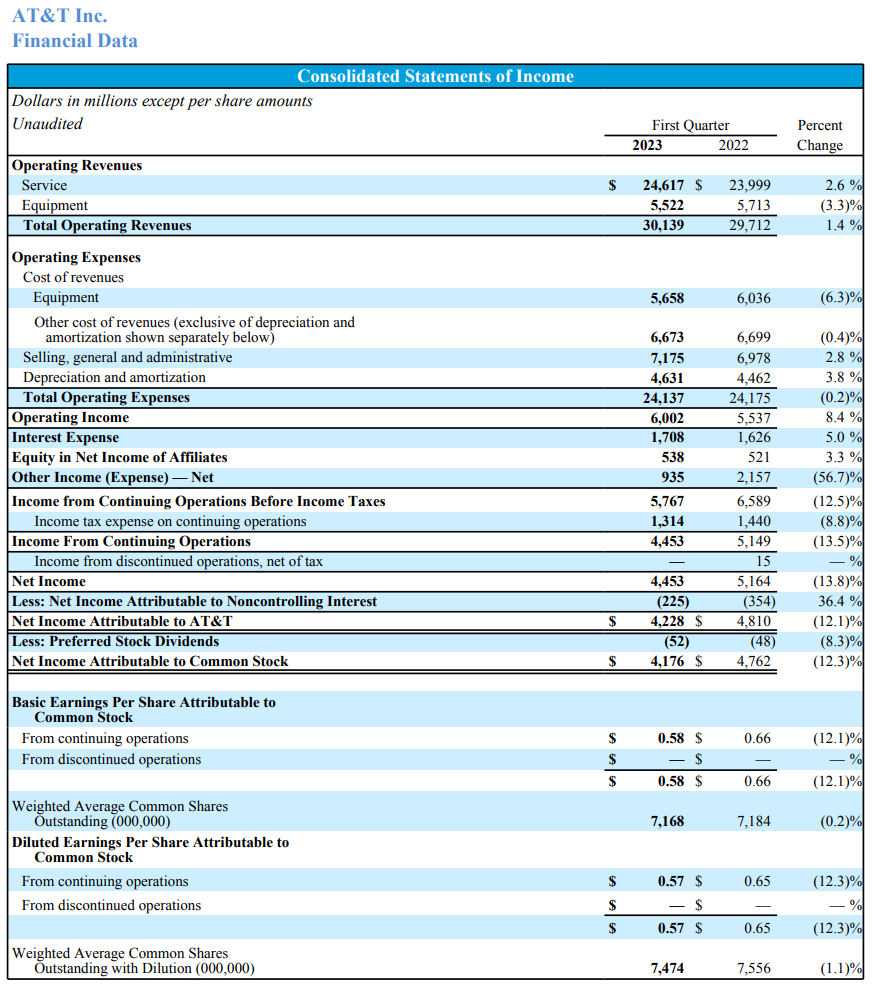

- 2023年第1四半期の総売上高(Total Operating Revenues)は301億3900万ドルで、前年同期の297億1200万ドルから1.4%増加

- 2023年第1四半期のAT&T帰属の純利益(Net Income Attributable to AT&T)は42億2800万ドルで、前年同期の48億1000万ドルから12.1%減少

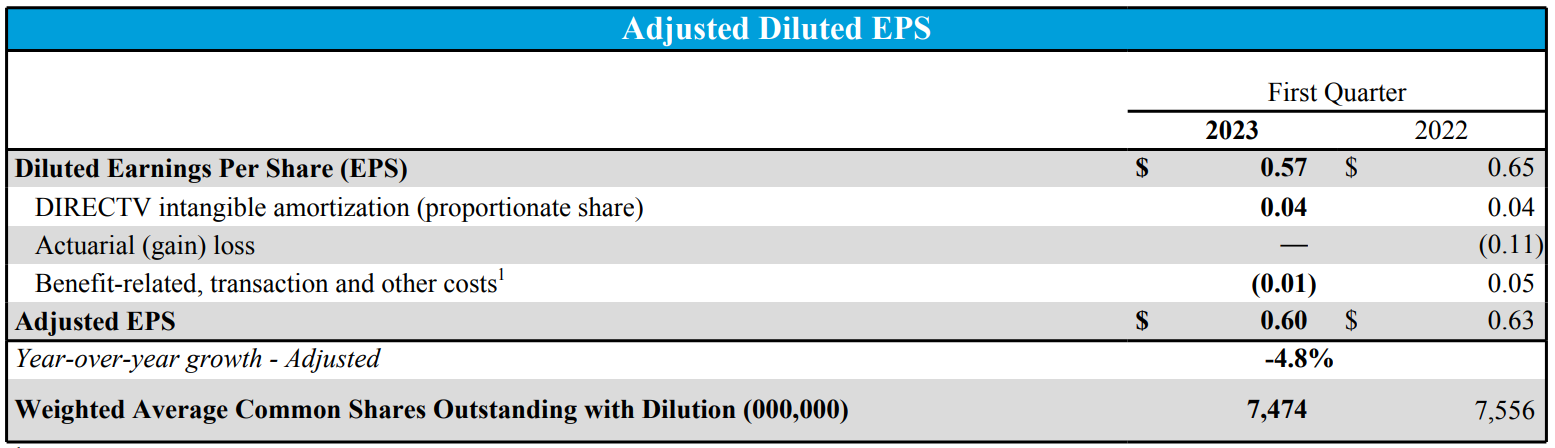

- 2023年第1四半期の調整後一株当たり利益(Adjusted EPS)は0.60ドルで、前年同期の0.63ドルから4.8%減少

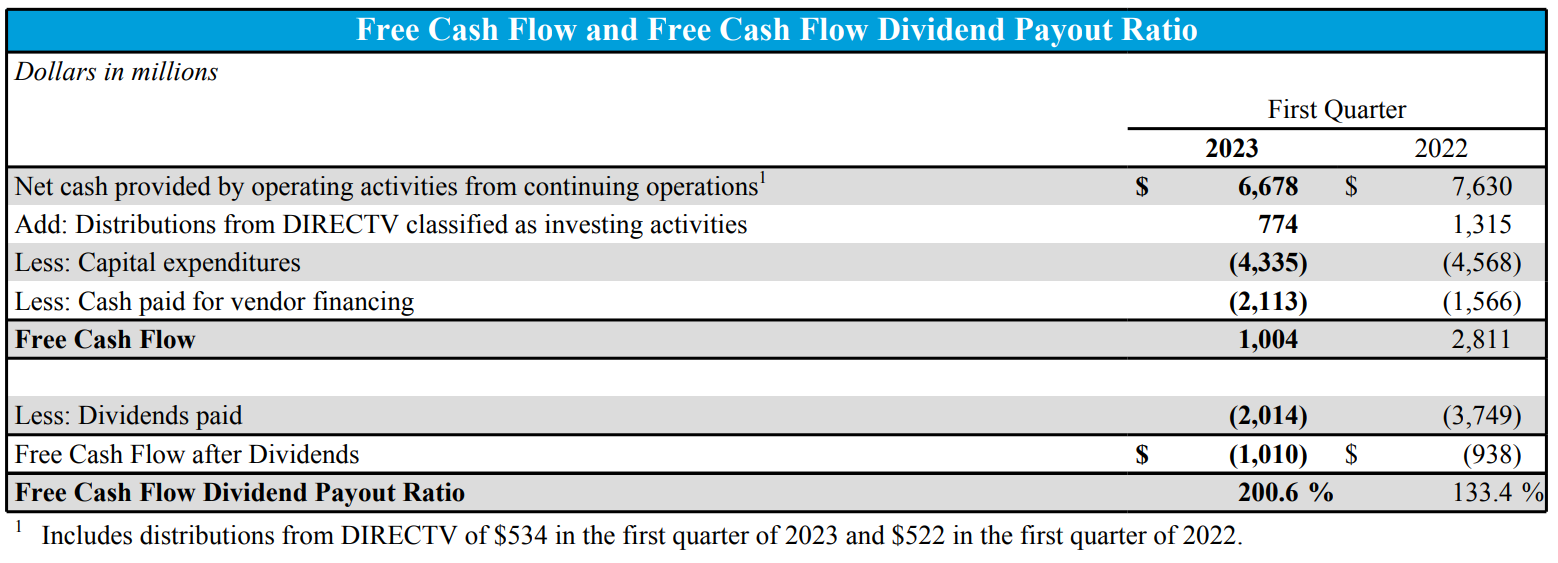

- 2023年第1四半期のフリーキャッシュフローは10億400万ドルで、前年同期の28億1100万ドルから64.2%減少

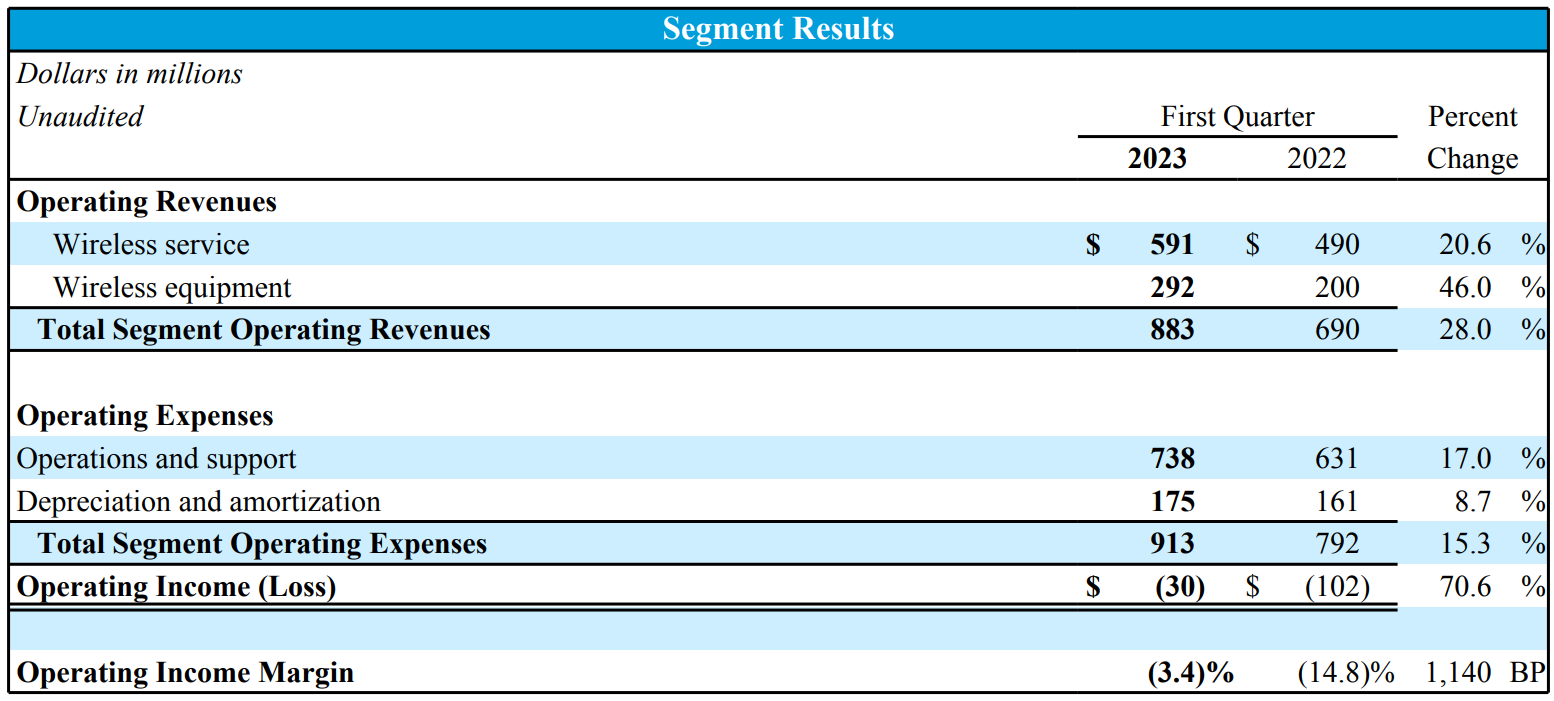

事業部業績

事業部ごとの業績は以下の通り。

【Communications(通信)事業】

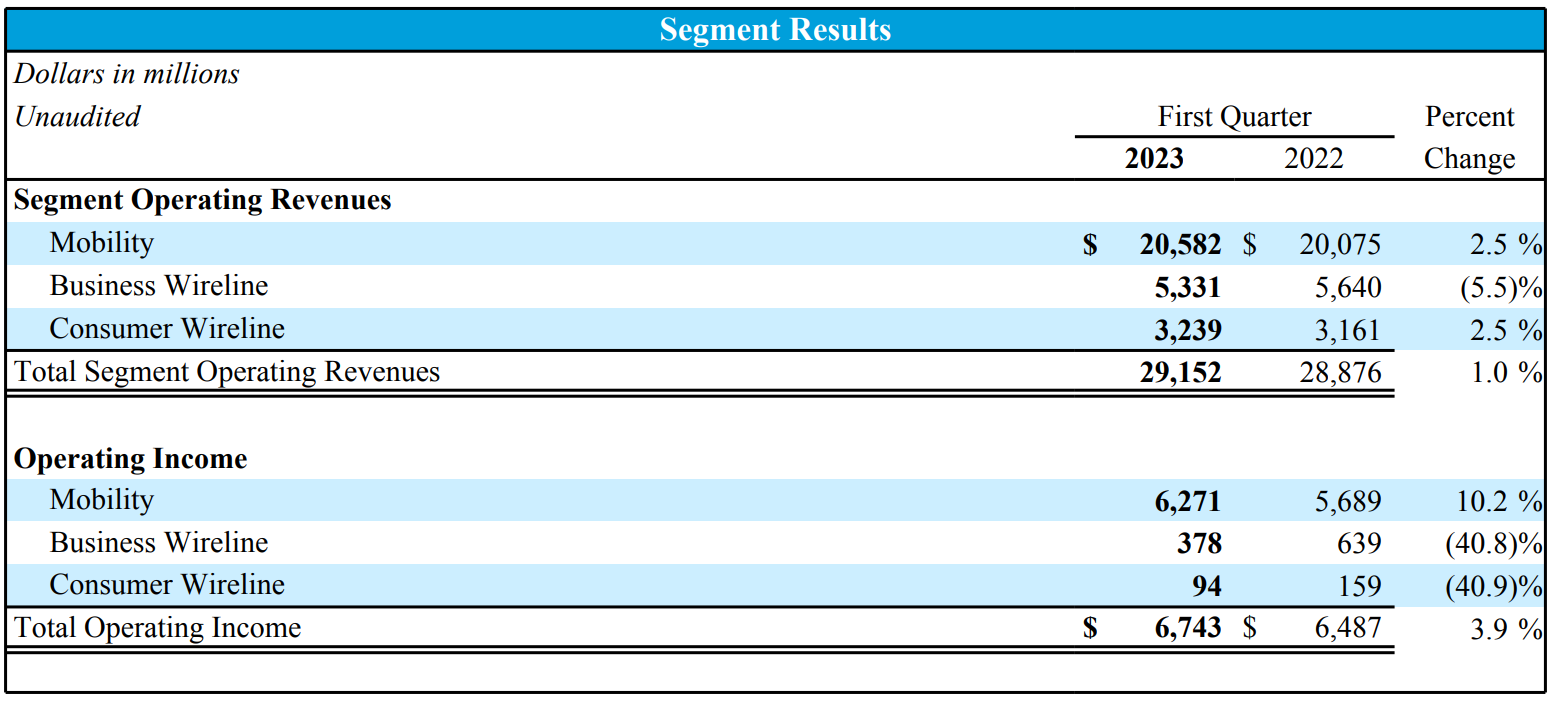

Communications(通信)事業のOperating Revenues(売上)は前年同期比1.0%増の291億5200万ドル。

モビリティの売上は205億8200万ドルで前年同期比2.5%の増加、内訳はサービス収益が前年同期比5.2%増の154億8300万ドル、機器収益が前年比4.7%減の50億9900万ドル。

月額料金を支払う携帯電話契約数(Postpaid phone)は42万4000増、月額携帯電話以外も含めた月額料金支払い契約数(Postpaid)は54万2000増。

Business Wirelineの売上は相変わらず高度なIPベースへの製品移行のため5.5%減少して53億3100万ドル。

Consumer Wirelineの売上はファイバーブロードバンドの増加により2.5%増の32億2900万ドル。

【ラテンアメリカ事業】

ラテンアメリカ事業はコミュニケーション事業に比べて事業規模が極めて小さいので参考程度。

ラテンアメリカ事業のOperating Revenues(売上)は前年同期比28.0%増の8億8300万ドル。

2023年通期見通し

2023年の通期見通しについては決算資料中で「引き続き通年見通しに自信を持っている(we remain confident in our full year guidance) 」と述べるに留まっている。ちなみに前四半期時の見通しは

- Revenue Growth(売上成長率)

- Wireless Service Revenues:4%

- Broadband Revenues:5%

- Adjusted EBITDA(調整後EBITDA):3%

- EPS – Adjusted(調整後EPS):2.35~2.45ドル

- Capital Investment/Capital Expenditure(設備投資):2022年と同レベル

- Free Cash Flow:160億ドル超

であった。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2023年第1四半期の総売上高(Total Operating Revenues)は301億3900万ドルで、市場予想の302億6000万ドルを下回っている

- 2023年第1四半期の調整後一株当たり利益(Adjusted EPS)は0.60ドルで、市場予想の0.59ドルをやや上回っている

- 2023年第1四半期の月額料金を支払う携帯電話契約数(Postpaid phone)は42万4000増で、市場予想の40万増を上回っている

- 2023年第1四半期のフリーキャッシュフローは10億400万ドル、市場予想の30億2000万ドルを下回っている

となっている。

まとめ

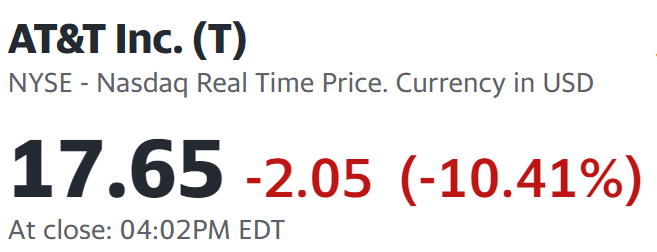

上記の様な決算結果を受けてAT&T株は

10%を超える急落。同日の米国市場も

いずれも下落はしているが1%以内に収まっており、それと比べても突出してAT&Tの下落幅は大きい。

売上高は市場予想を下回っているがそれ程乖離があった訳では無く、EPSも市場予想と同程度だったことを考えると、やはりフリーキャッシュフローが前年比で64%減少し、市場予想の30億ドルから20億ドル少ない10億ドルだったことが大幅下落の原因だろう。

AT&Tが現在の配当(年間1.11ドル)を維持するためには、発行済株式総数: 71.54億株に現在の年間配当1.11ドルを掛けて約79.4億ドルのフリーキャッシュフローが必要になる。単純に考えると四半期ごとに約20億ドルのFCFが必要になる訳だが、今四半期のFCFは10億ドルしかなく、それだけを見ると現在の配当を維持することが困難になる。

AT&T株の魅力は配当率の高さ(決算発表前で税引前約5.6%)でもあるので、今後の配当維持が危ぶまれる今回の決算結果を受けて株価が大幅に下落するのもやむを得ないところだろう。

アナリストとのカンファレンスコールでもフリーキャッシュフローに対する質問が相次いだが、以下の様な返答をしていた。

- 年度末にガイダンスを発表した際のコメントで、第1四半期がいくつかの理由からフリーキャッシュフローの下限になるだろうと述べたことを思い出してください

- 2022年第4四半期のホリデーセールで契約されたスマートフォンデバイスの購入補助支払が2023年第1四半期に最も大きくなる

- また第1四半期はインセンティブ報酬を支払う時期でもある

- これらを考慮すると年間でEBITDAが成長し続け、160億ドルを超えるフリーキャッシュフローという目標に沿っている

ある程度この第1四半期にフリーキャッシュフローが振るわなかったことに対する納得感はある説明だが、株価からすると市場の懸念を払拭するには十分でなかったという事になる。携帯電話契約者数は市場予想を上回ったものの、インフレによる契約加入者数鈍化も想定されるし、5Gやファイバーへの設備投資も相変わらず嵩んでいることも今後への懸念材料だろう。

年初来の株価を見ると

決算を受けての下落で年初来の安値を更新してしまった。

気になる今後だが、フリーキャッシュフローに関する懸念を払拭する情報が提供されない限り株価が大きく上昇することは見込めないだろう。アナリストがAT&Tの決算を受けて評価を下方修正するようであれば、さらに一段の下落があるかもしれない。

また配当についても、アナリストとのカンファレンスコールでは

- We expect to increase cash generation over time, which will allow us to continue delivering an attractive dividend with improving credit quality

時間の経過とともに現金生成が増加すると予想され、これにより信用の質を改善しながら魅力的な配当を提供し続けることができます

と従来の説明を繰り返してはいるものの、配当を維持する(maintain)とは言っていない。もしかすると減配という可能性も覚悟しておいた方がいいかもしれない(多少減配してもまだ配当率が高く魅力的な配当という事も出来なくはない)。

何とか次四半期の決算ではフリーキャッシュフローを改善し市場の懸念を払拭してもらいたい。そしてそれまでは良くて現状の株価水準を維持する程度ぐらいしかAT&T株には期待出来ない気がする。これから数ヶ月はAT&Tに頭を痛める日々が続きそうだが、配当減となるような事態だけは避けてもらいたいものだ。