はじめに

2024年4月30日(火)の米国市場閉場後には自分の所有株の一つであるモンデリーズ・インターナショナル(MDLZ)の2024年第1四半期決算発表があった。

前回の四半期決算では

「気にかかるのは前四半期までは価格が上昇しても販売量も増加していたのだが、今四半期は価格上昇に伴い販売量が減少している点。販売量が減少しても価格上昇でカバーできれば問題はないのだが、モンデリーズの価格戦略が難しくなっているのかもしれない。」

「先に書いた決算発表で自分が感じた懸念材料が杞憂に過ぎず、ここ最近の市場と同等のパフォーマンスをしてくれることを期待したい。」

と書いていたのだが今回の決算そして株価はどのような結果となったのか。以下にモンデリーズの決算内容を整理しておくことにする。

モンデリーズ2024年第1四半期決算概要

以下はモンデリーズ・インターナショナルの企業サイトより引用・抜粋。

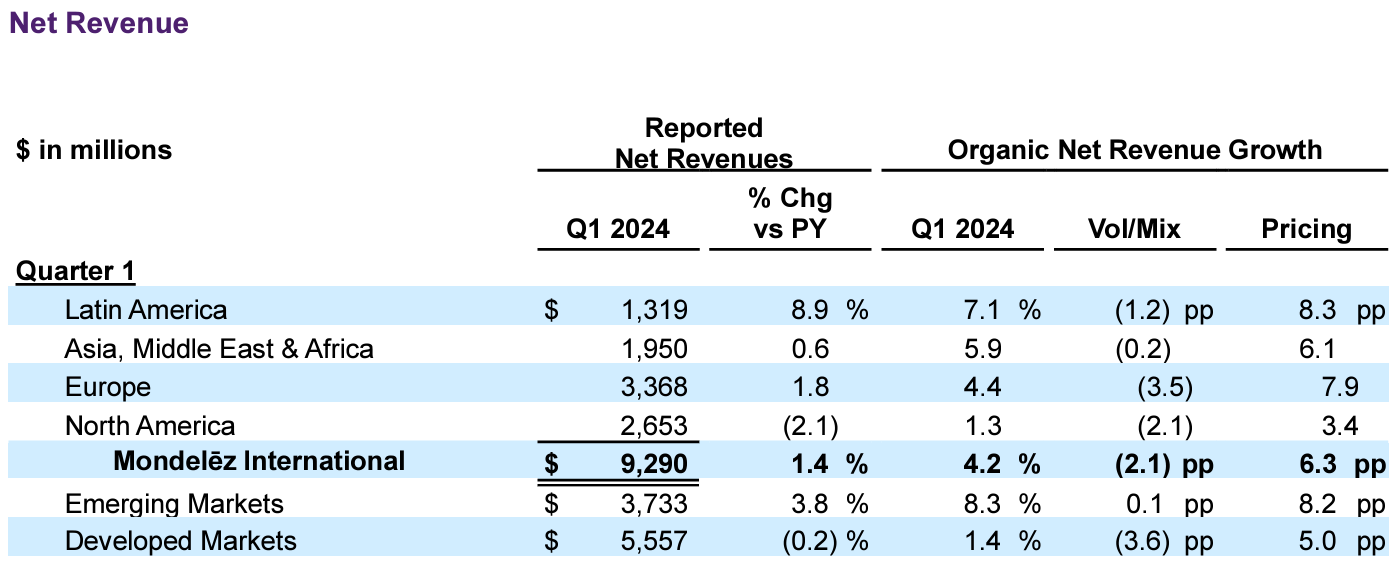

- 2024年第1四半期のレポートベース純売上高(Reported Net Revenues)は92億9000万ドルで前年同期比1.4%増

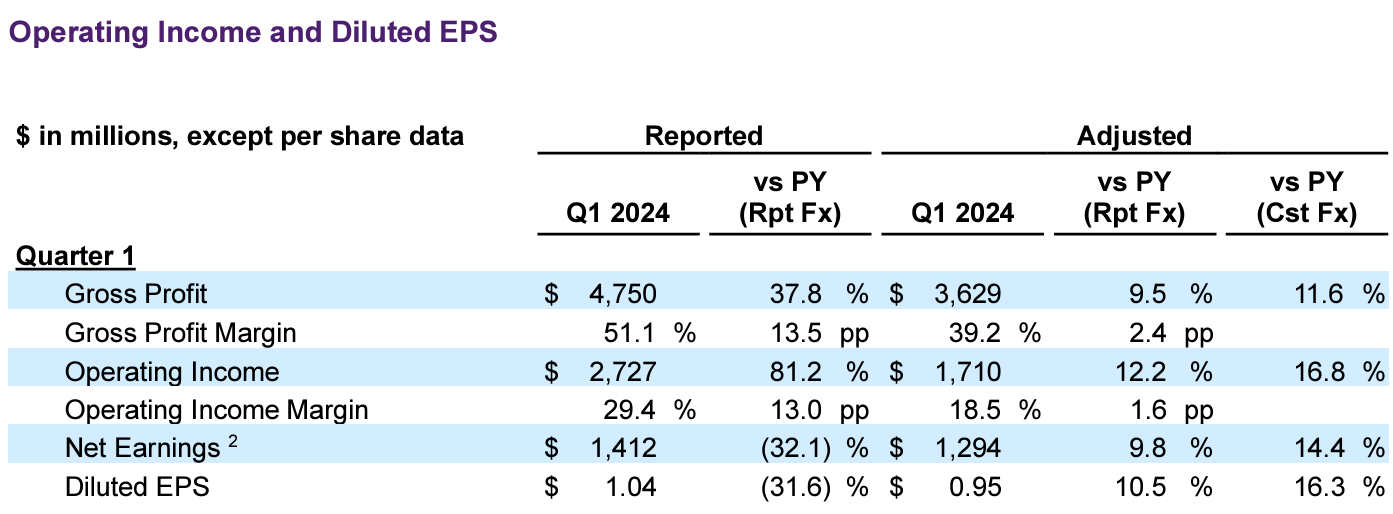

- 2024年第1四半期の調整後希薄化1株当たり利益(Adjusted Diluted EPS)は0.95ドルで前年同期比10.5%増(恒常為替ベースでは16.3%増)

2024年通期見通し

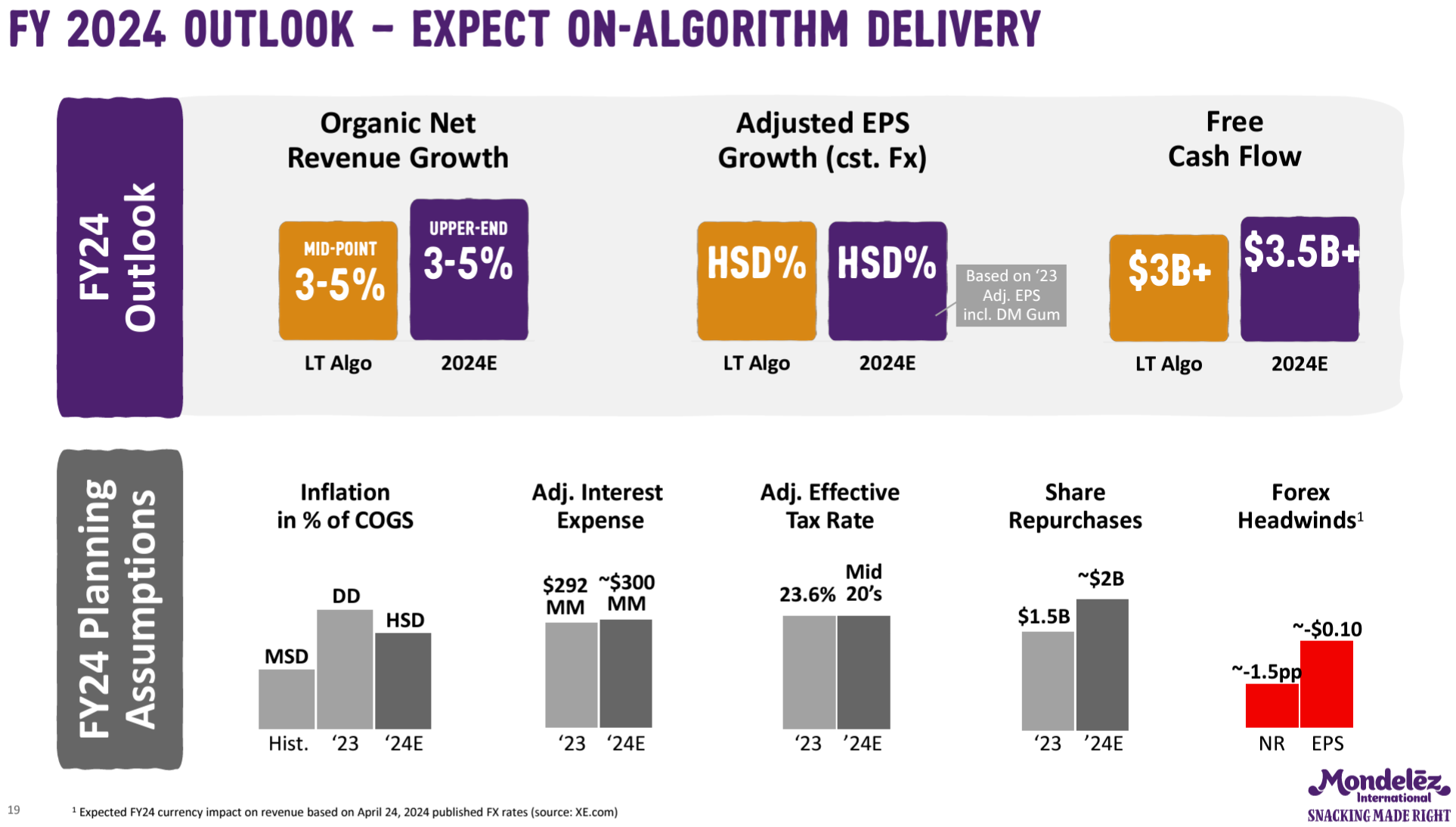

2024年通期の見通しは以下の通り。

- 既存事業純売上成長率(Organic Net Revenue growth):3~5%

- 調整後EPS成長率(恒常為替ベース):HSD(High Single Digit、一桁台後半)

- フリーキャッシュフロー:35億ドル超

- 自社株買い:~20億ドル

- インフレ上昇率:HSD(High Single Digit、一桁台後半)

以上の主な項目はいずれも前回四半期決算時と変わらず。

その他

その他決算発表/アナリストとのカンファレンスコールで気になった点は以下の通り。

- 2024年第1四半期中に配当と自社株買いにより11億ドルを株主に還元

- 2024年の自社株買いは20億ドルと想定

- 2024年第1四半期中に価格を約6.3%引き上げ、販売量は3.5%減少

- 2024年第1四半期は堅調なスタートを切った

- 4四半期連続で売上利益率は大きく改善

- 10億ドルを超える強力なフリーキャッシュフローを創出

- カカオのインフレにかかわらず、当社は依然として耐久性があり成長機会は大きい

- 2024年分のすべて及び2025年の一部は既に確保されている

- 私たちがチョコレートビジネスに自信を持っている理由は主に以下の4つ

- カカオに関する戦略

- 価格設定アプローチ

- サプライチェーン

- 象徴的なブランド

- 今年はこれまでのところ多くの食品および飲料分野が軟化傾向にあるが、チョコレート、ビスケット、ベイクドスナックといった当社の中核カテゴリーは依然としてより広範な食品分野に比べて比較的高い回復力と低い弾力性を示している

- 消費者信頼感は地域によって異なるが多くの市場の買い物客は絶対価格にますます敏感になっており、ビスケットとチョコレートの両方でより小さなパック サイズを選択するようになってきている

- 当社は引き続き、チョコレート、ビスケット、ベイクドスナックといった魅力的で回復力のあるコアカテゴリーへの注力を強化しており、2030年までに収益の90%をこれらのコアカテゴリーから提供する予定

- 欧州の年次価格交渉プロセスは9割が第1四半期に合意済み

- 年次価格交渉の大部分は欧州で行われているが、価格交渉プロセスに関連して例年と同じくある程度の混乱が生じることが引き続き予想される(通常秋口から開始)

- (北米における課題についての質問)持続的なインフレや高金利などの要因により、米国のビスケットカテゴリがやや軟化している。プロモーションやブランドへの投資を機敏に行い、消費者にとって魅力的な価格を維持するために特別なパックやマルチパックのサイズ調整を導入していく

- (カカオ価格が財務に与える影響についての質問)第3四半期末までにカカオ価格は市場で調整されると予想しているが、高価格の持続を含むあらゆるシナリオに備えている。第1四半期は強力な価格設定とコスト管理により粗利益率が良好であったものの、カカオ価格上昇の影響は下半期、特に第4四半期にさらに顕著になるだろう

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2024年第1四半期の純売上高(Reported Net Revenues)は92億9000万ドル、市場予想の91億6000万ドルを上回っている

- 2024年第1四半期の調整後希薄化1株当たりの利益(Adjusted Diluted EPS)は0.95ドル、市場予想の0.89ドルを上回っている

となっている。

まとめ

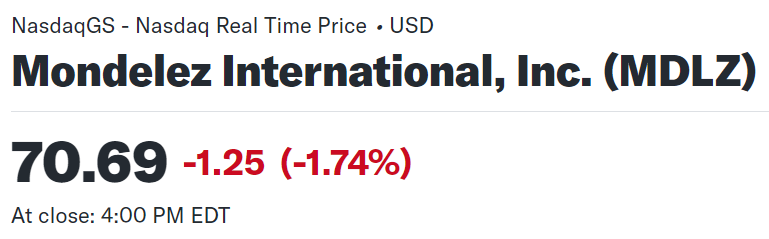

上記の様な決算内容を受けてモンデリーズ・インターナショナルの株価は

前日比1.74%下落。同日の米国市場が

FOMCを受けて変動があったものの結果的に前日と同程度であったことを考えると、モンデリーズ株が下落しているのは決算内容が市場に評価されなかったということなのだろう。

四半期決算そのものは売上、EPSは市場予測を上回ったので下落したのは最初腑に落ちなかったが、振り返ってみると好調な第1四半期であったと言いながら通期見通しは据え置いている点、販売量が減少している点、カカオのインフレに関しては確保・弾力性があると説明しながらも、カンファレンスコールにおける質問で高騰が続けば下半期(特に第4四半期)に影響を及ぼすとしていた点などが嫌忌されたのだろう。

決算後数日を含めた年初来のモンデリーズ株の推移を見てみると

前回決算時までは市場(S&P 500)と同程度のパフォーマンスだったものの、その後は市場の上昇とは反対に下落傾向。4月半ばに上昇傾向となった(理由は不明)が今回決算で株価を下げ、その後の市場上昇についていけていない。今回決算でモンデリーズはチョコレート事業に自信を持っている旨説明したのだが、市場カカオ価格の高騰がこの3ヶ月で株価を下げた要因なのだろう。そして決算後も上昇していない事を考えると決算での説明は不十分/納得感が薄いものだったのだろう。

今後のモンデリーズ株だが、次回決算まではここ数ヶ月と同様に市場のカカオ価格に連動する動きが続きそうな気がする。そして次回決算時に期間中の業績がどうであったか、そして下半期の見込みがどうなるかで大きく動くのだろう。モンデリーズが今回決算で発表した目論見通り物事が進んでくれればいいのだが、個人的にはそこまで自信は持てないので、あまり期待しないでおくことにしよう。