はじめに

2024年1月30日(火)の米国市場閉場後には自分の所有株の一つであるモンデリーズ・インターナショナル(MDLZ)の2023年第4四半期決算発表があった。

前回の四半期決算では

「今後のモンデリーズ株だが、決算内容や通期見通し、カンファレンスコールでの発言からすると経営陣は今後について自信を持っている様に思われる。それを信じるのであれば、しばらくは堅調な株価が続きそうな気がするのだが、必ずしも経営陣の思惑通りに物事が進むとは限らないのだよなあ。さてどうなることだろうか。」

と書いていたのだが今回の決算そして株価はどのような結果となったのか。以下にモンデリーズの決算内容を整理しておくことにする。

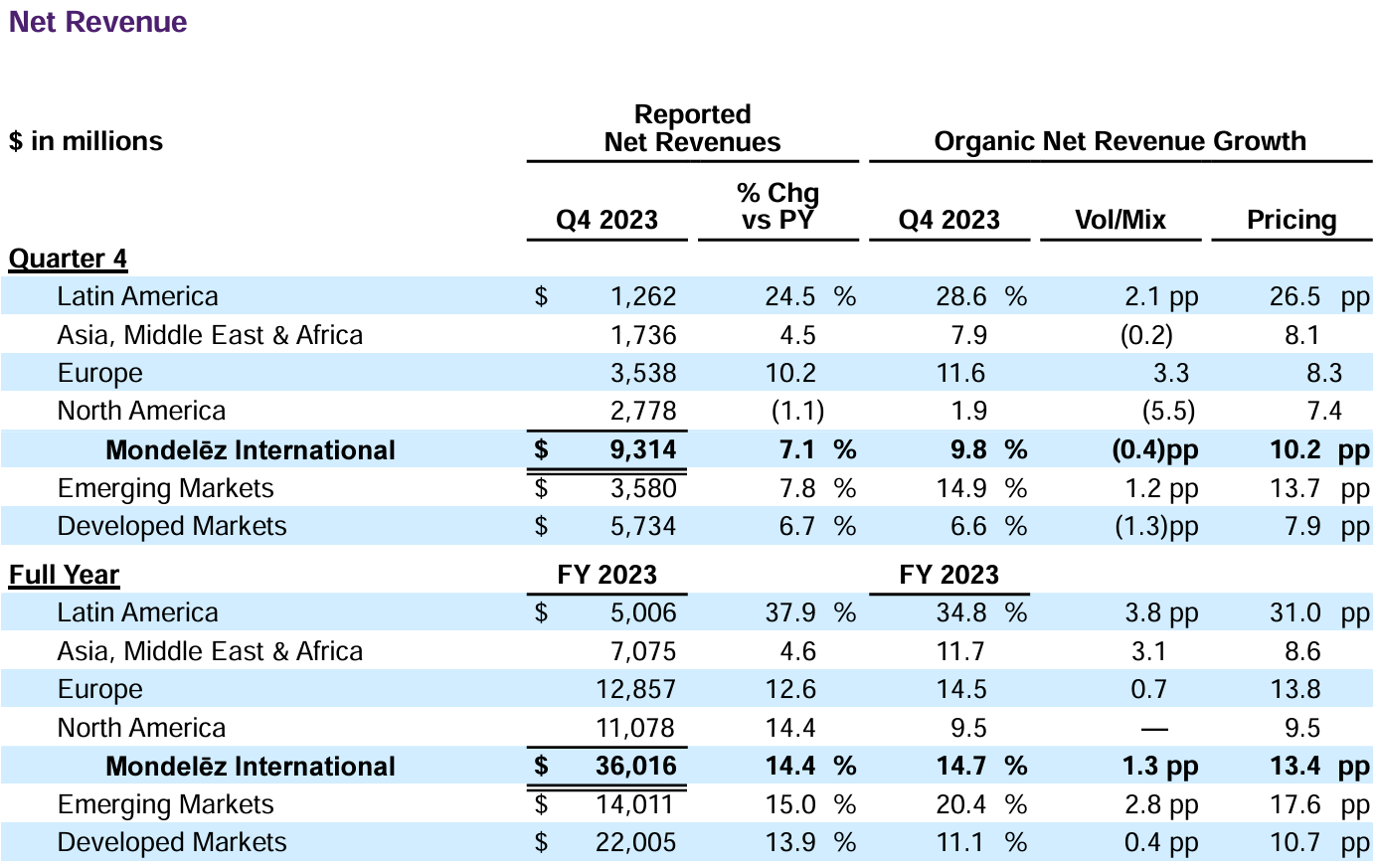

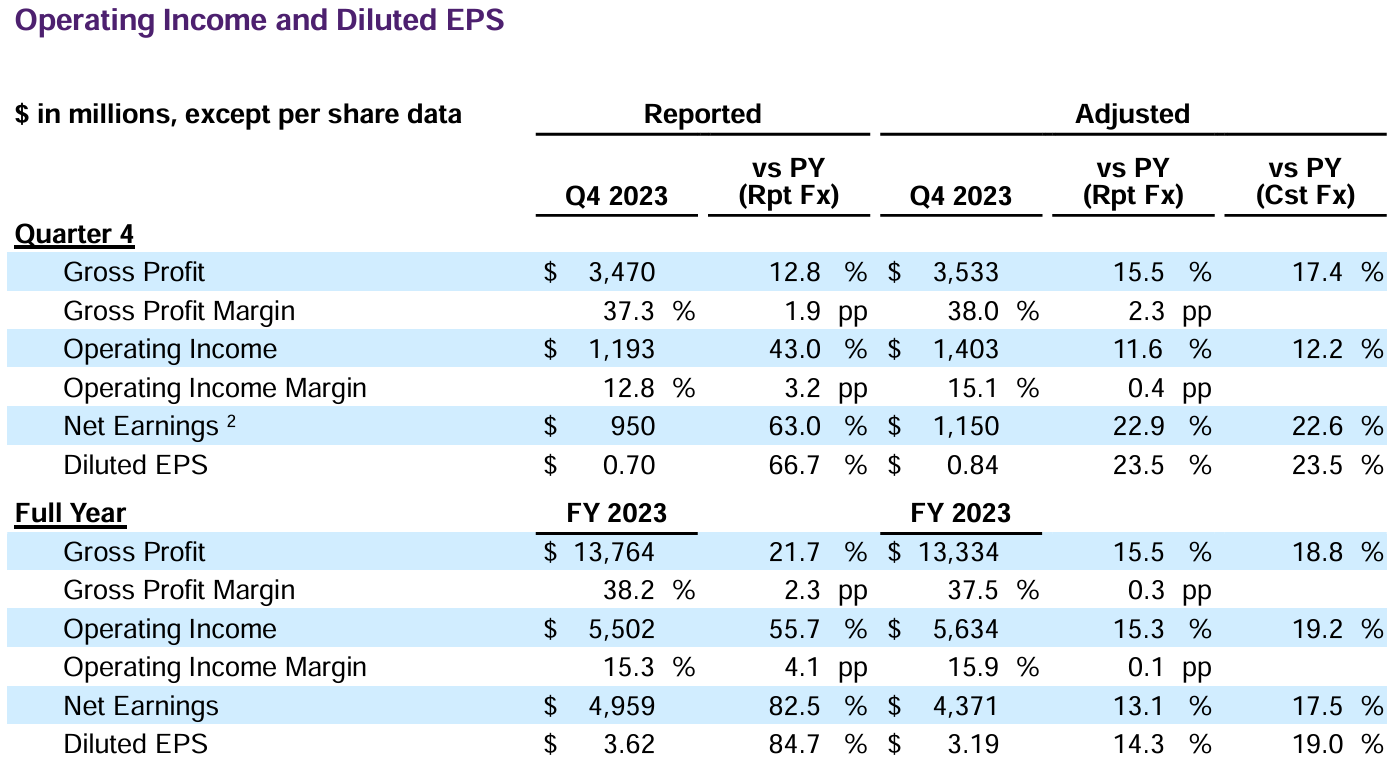

モンデリーズ2023年第4四半期決算概要

以下はモンデリーズ・インターナショナルの企業サイトより引用・抜粋。

- 2023年第4四半期のレポートベース純売上高(Reported Net Revenues)は93億1400万ドルで前年同期比7.1%増

- 2023年第4四半期の調整後希薄化1株当たり利益(Adjusted Diluted EPS)は0.84ドルで前年同期比23.5%増(恒常為替ベースでも23.5%増)

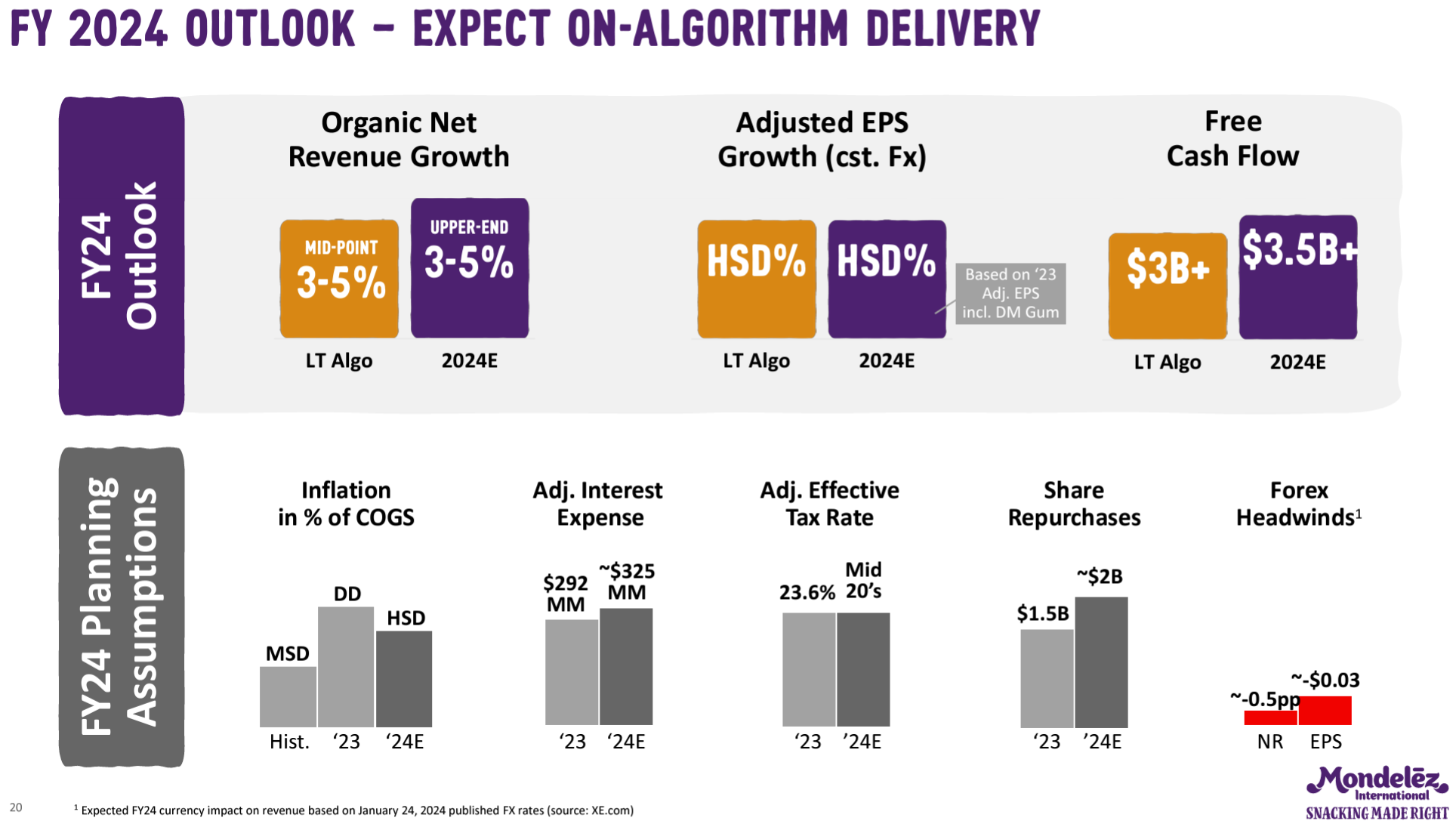

2024年通期見通し

2024年通期の見通しは以下の通り。

- 既存事業純売上成長率(Organic Net Revenue growth):3~5%

- 調整後EPS成長率(恒常為替ベース):HSD(High Single Digit、一桁台後半)

- フリーキャッシュフロー:35億ドル超

- 自社株買い:~20億ドル

- インフレ上昇率:HSD(High Single Digit、一桁台後半)

その他

その他決算発表/アナリストとのカンファレンスコールで気になった点は以下の通り。

- 2023年第4四半期中にガム事業の売却を14億ドルで完了

- 2023年第4四半期中に配当と自社株買いにより15億ドルを株主に還元

- 2023年第4四半期中に価格を約7.9%引き上げ、販売量は0.1%減少

- 2024年のインフレ率を1桁台後半と見込んでいるのはカカオ/砂糖の大幅な価格上昇と、人件費のさらなる上昇のため

- 欧州は他のどの市場よりもインフレに直面しており、当社の年次価格交渉プロセスに関連して、第1四半期および第2四半期に混乱が生じる可能性がある(北米は既に合意済み)

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2023年第4四半期の純売上高(Reported Net Revenues)は93億1400万ドル、市場予想の93億400万ドルをやや上回っている

- 2023年第4四半期の調整後希薄化1株当たりの利益(Adjusted Diluted EPS)は0.84ドル、市場予想の0.78ドルを上回っている

となっている。

まとめ

上記の様な決算内容を受けてモンデリーズ・インターナショナルの株価は

![]()

前日比1.4%の下落。同日の米国市場が

FOMC結果及びパウエル議長の会見を受けて大きく下げているのを考えると、株価は下落したものの悪くはない決算結果だっただろうか。

気にかかるのは前四半期までは価格が上昇しても販売量も増加していたのだが、今四半期は価格上昇に伴い販売量が減少している点。販売量が減少しても価格上昇でカバーできれば問題はないのだが、モンデリーズの価格戦略が難しくなっているのかもしれない。また昨年もこの時期にあった欧州の年次価格交渉プロセスの影響が業績に影響を及ぼしそうな点も気にかかる。

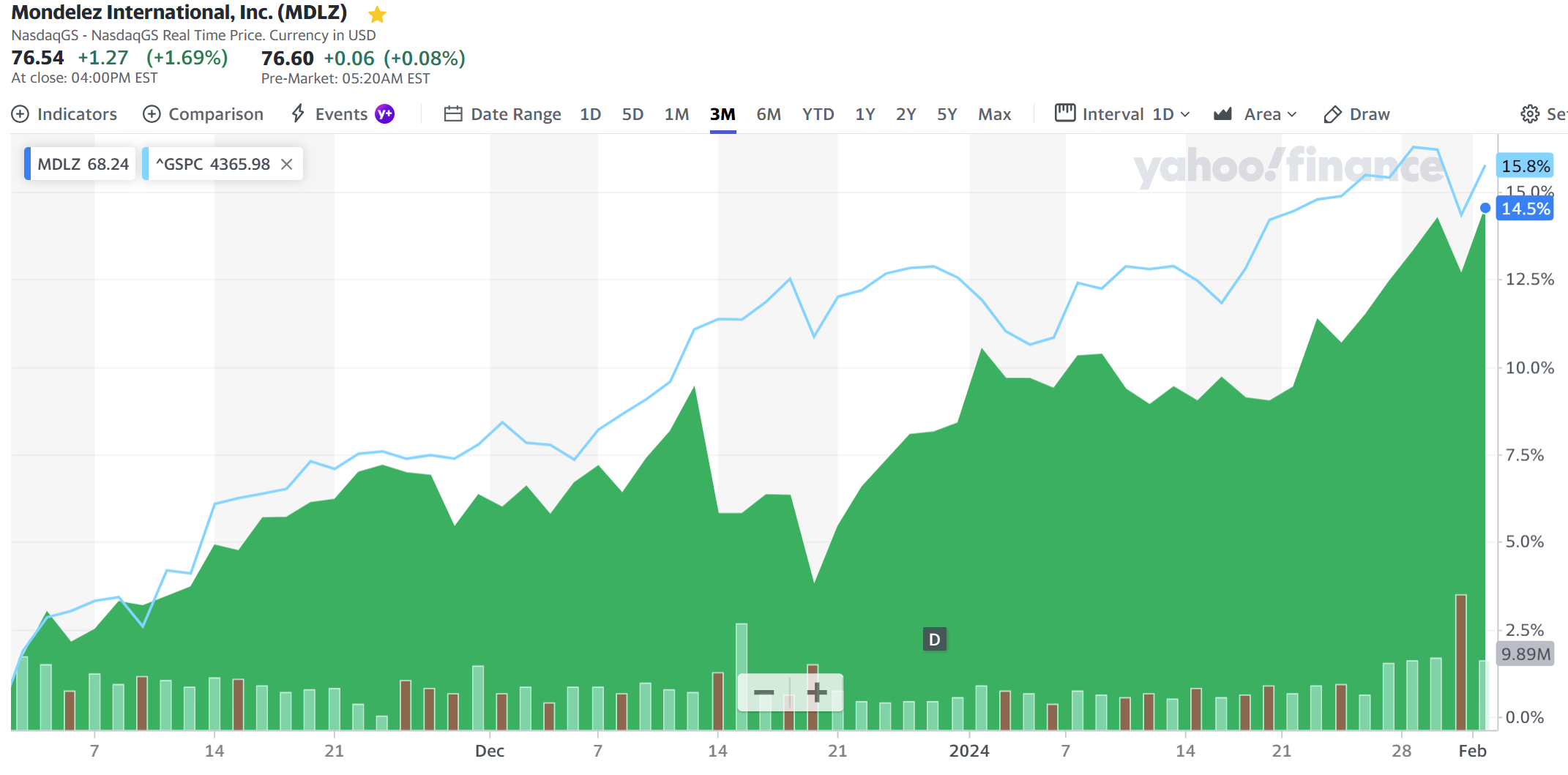

だが決算後翌日を含めた過去3ヶ月のモンデリーズ株は

市場(S&P 500)と比べて遜色のない動きであり、決算発表を受けての下落を(市場の上昇もあって)翌日には取り戻している。

先に書いた決算発表で自分が感じた懸念材料が杞憂に過ぎず、ここ最近の市場と同等のパフォーマンスをしてくれることを期待したい。