はじめに

2024年1月31日(水)には自分が所有しているボーイング(BA)の2023年第4四半期決算発表があった。

ボーイングに関しては前回2023年10月の第3四半期決算以降は

ここ最近のボーイング(BA)株の上昇について(2023/12)

でまとめた様に持ち直していたのだが、2024年に入ってからのボーイング737MAX型機の事故の影響で株価が大きく下がっている(事故関連の1月26日時点のまとめはこちら)。

そんな状況の中、今回のボーイング決算内容、そして事故を受けての2024年見通しはどうなったのか。以下に確認して整理しておく。

ボーイング2023年第4四半期決算概要

以下の内容はボーイングの企業サイトより引用・抜粋。

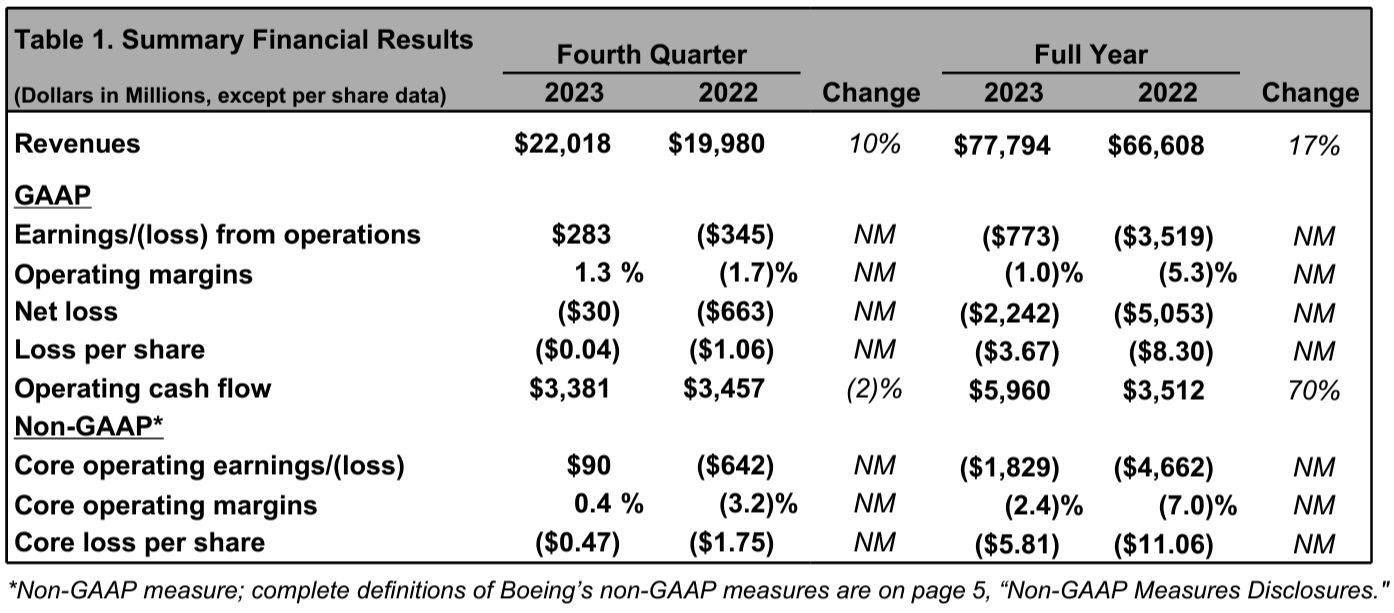

- 2023年第4四半期の売上高(Revenues)は220億1800万ドルで、前年同期比10%増加

- 2023年第4四半期のGAAPベース純損失(Net Loss)は3000万ドルの損失、前年同期は6億6300万ドルの損失

- 2023年第4四半期のGAAPベース一株当たり損失(Loss per share)は0.04ドルの損失、前年同期は1.06ドルの損失

- 2023年第4四半期のNon-GAAPベース調整後中核事業一株当たり損失(Core loss Per Share)0.47ドルの損失、前年同期は1.75ドルの損失

- 2023年第4四半期のフリーキャッシュフローは29億5000万ドル、前年同期は31億3100万ドル

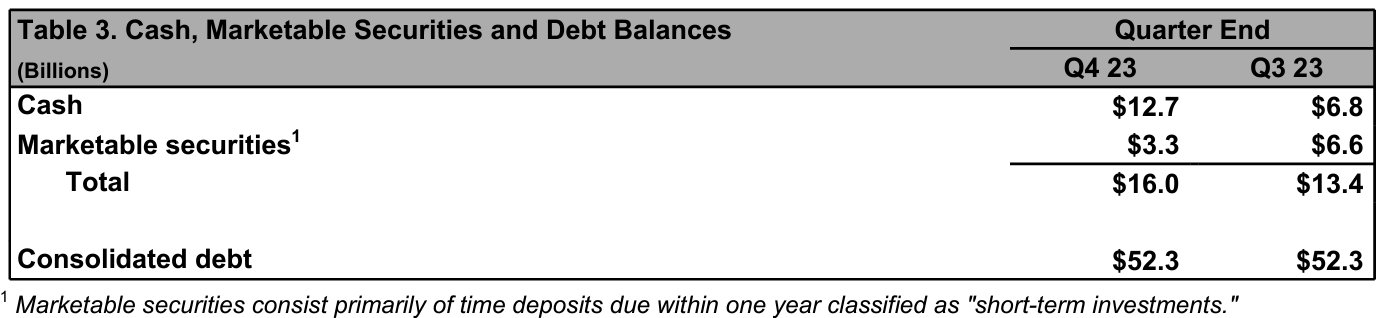

- 2023年第4四半期の財務状況は総債務(Consolidated Debt)が523億ドル、前四半期から変わらず

事業部別業績

【Commercial Airplanes(商用機部門)】

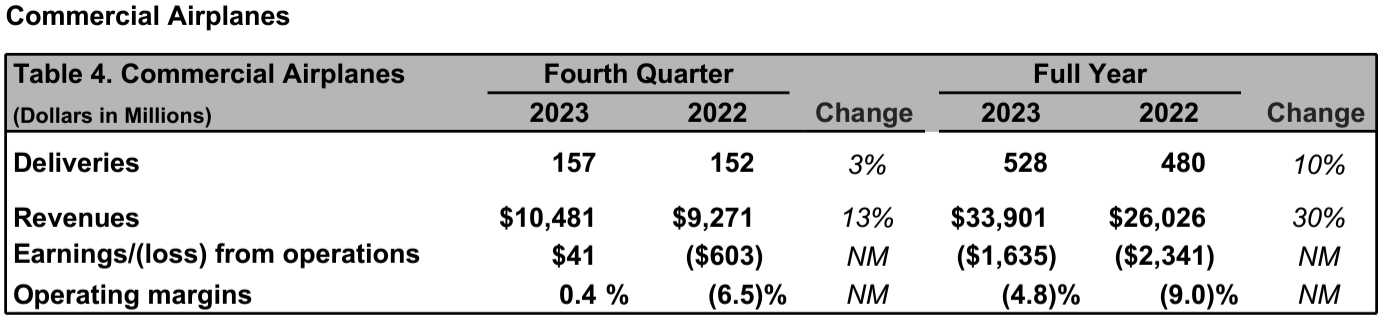

- 2023年第4四半期の商用機の引き渡しは157件、前年同期は152件で3%の増加

- 売上は104億8100万ドルで前年同期比13%の増加

- 利益は4100万ドル、前年同期は6億300万ドルの損失

- 営業マージンは0.4%、前年同期はマイナス6.5%

- 受注残は5600機以上で4410億ドル

【Defense, Space & Security(防衛・宇宙・セキュリティ部門)】

- 売上は67億4600万ドルで前年同期比9%の増加

- 損失は1億100万ドル、前年同期は1億1200万ドルの利益

- 営業マージンはマイナス1.5%、前年同期は1.8%

- 受注残は590億ドル。うち29%は海外からの注文

【グローバルサービス部門】

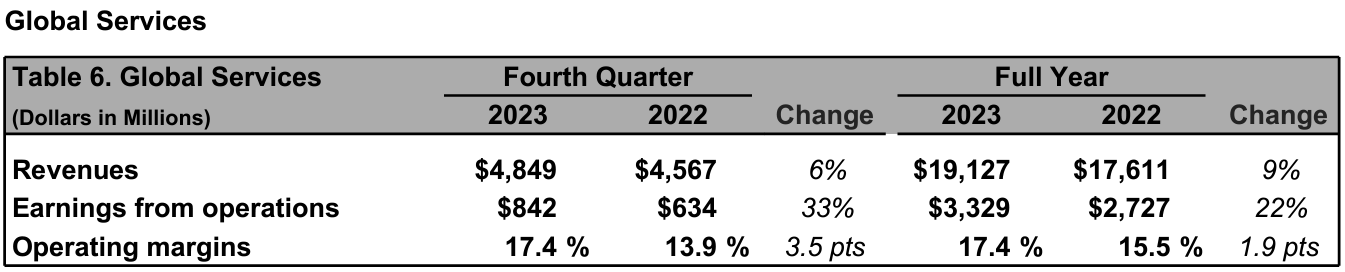

- 売上は48億1200万ドルで前年同期比9%増

- 利益は7億8400万ドルで前年同期比7%増

- 営業マージンは17.4%、前年同期は13.9%

2024年通期見通し

通常ボーイングは第4四半期決算発表のタイミングで翌年の通期見通しを提示するのだが、今回は最近のアラスカ航空機事故への対応や品質強化に注力するとして2024年の業績や納入見通しを示さなかった。

その他

その他決算資料及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- (カンファレンスコールの冒頭でアラスカ航空機の事故について)どのような結論に至ろうとも、起きたことに対する責任はボーイングにある。事故の具体的な原因が何であれ、我々の工場を出る航空機で決してこうしたことが起きてはならない。我々は改善しなければならない

- 運航停止されていた事故のあった737MAX9型機と同型の機体は、今日の時点で運航を再開している

- Commercial Airplanes(商用機部門)

- 事故のあった737型機の生産ペースは月間38機と発表(先週米連邦航空局(FAA)が737型機の増産を禁じたが、その際ボーイングは月間生産数を明らかにしていなかった)

- 787型機の生産ペースは月間5機。2025~2026年には月間10機を目指す

- 今4四半期に777Xの生産を開始

- Defense, Space & Security(防衛・宇宙・セキュリティ部門)

- 第4四半期は総額1億3900 万ドルに達する3つの固定価格開発プログラムのコスト調整の悪影響があった

- 2025~2026年までに1桁台後半のマージンに戻すという当社の戦略は変わらない

- グローバルサービス部門

- 今四半期も好調であり、今後も強力なフリーキャッシュフローを生み出し続けるだろう

- その他

- (現在未認証の)737MAX7の設計変更は9ヶ月以内に完了し得る

- (現在未認証の)737MAX10に関して2023年12月にFAAの認証試験を開始した

- 補足すると、ボーイングは昨年に認証時期についてMAX7が2024年前半、MAX10が2024年後半から2025年前半になり得るとの見通しを示していた

- またMAX7約300機を発注しているサウスウエスト航空は先週の決算発表で年内納入は不可能になったとみていると表明。ユナイテッド航空は見通しが不透明だとしてMAX10を自社の計画から外している

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2023年第4四半期の売上高(Revenues)は220億1800万ドル、市場予想の211億ドルを上回っている

- 2023年第4四半期の調整後中核事業一株当たり損失(Core Loss Per Share)は0.47ドルの損失、市場予想は0.78ドルの損失

- 2023年第4四半期のフリーキャッシュフローは29億5000万ドル、市場予想は20億9000万ドル

となっている。

まとめ

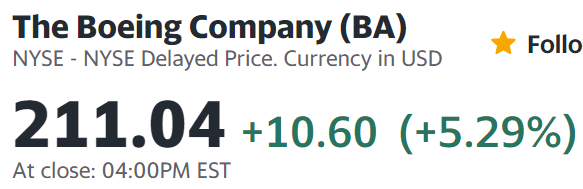

上記の様な決算結果を受けてボーイング株は

前日比5.29%の上昇。同日の米国市場がアルファベット(GOOGL)の決算やFOMCの影響もあって

大きく下落しているのと比べると上昇が際立っている。

2024年の通期見通しは示さなかったものの、第4四半期決算の内容が市場予想を上回ったことが好感されたのだろうか。個人的には先行きが不透明であるためこれ程の上昇は意外の感があるのだが。

決算後数日を含めた前回10月26日決算以降のボーイング株の推移を見てみると

冒頭に書いた通り2023年第3四半期決算発表をほぼ底として株価は上昇に転じ、2023年中は市場(S&P 500)に比べて大きく上昇していたのだが、2024年に入ってからの事故で大きく下落。事故後の上下動も激しく安定しているとは言えず、決算後の株価も市場が上昇しているのに比べて(決算時の上昇分の反動のためか)ボーイング株はやや下がっているのも気にかかる。

決算自体は無事に乗り切ったものの、今後のボーイング株は737関連の動向によって大きく変動する可能性があることは頭に入れておいた方がいいだろう。ちなみに決算後の投資格付けアップデートは

2社が据え置きとしている(目標株価までは確認していない)。