はじめに

2024年1月24日(水)には自分の所有しているAT&T(T)の2023年第4四半期決算の発表があった。

前回2023年第3四半期決算は市場予想を上回る決算内容で通期見通しも上方修正したことから6%を超える株価上昇となり、その際には

「9月の経営陣アップデート以降は市場に比べてまずまずの株価推移となっており、今回の決算を受けて明確に上昇傾向に転じるかが気になるところ。AT&Tはフォローしているアナリストが多いので、今回の決算を受けて何らかのアップデートがあるだろうし、その際に今回の決算では触れられなかった鉛被覆ケーブル問題も言及する可能性がある。アナリストの見解が株価上昇を促すのか、それとも懸念材料を提示するのかに注目しておきたい。」

と書いていたのだが、直後のアナリストのアップデートは概ね好意的で2023年12月初旬の最高経営責任者のアップデートぐらいまでは上昇傾向が続いていた。

しかしその後からはやや下落して2024年になってから再び上昇したものの、久々に鉛被覆ケーブルの報道がなされて下落するなど方向感に乏しい動きが続いている。

そんな状況の中、今回の決算内容とそれを受けてのAT&T株はどう動いたか。以下に内容を確認し整理しておく。

AT&T2023年第4四半期決算概要

以下の内容はAT&Tの企業サイトより引用・抜粋。

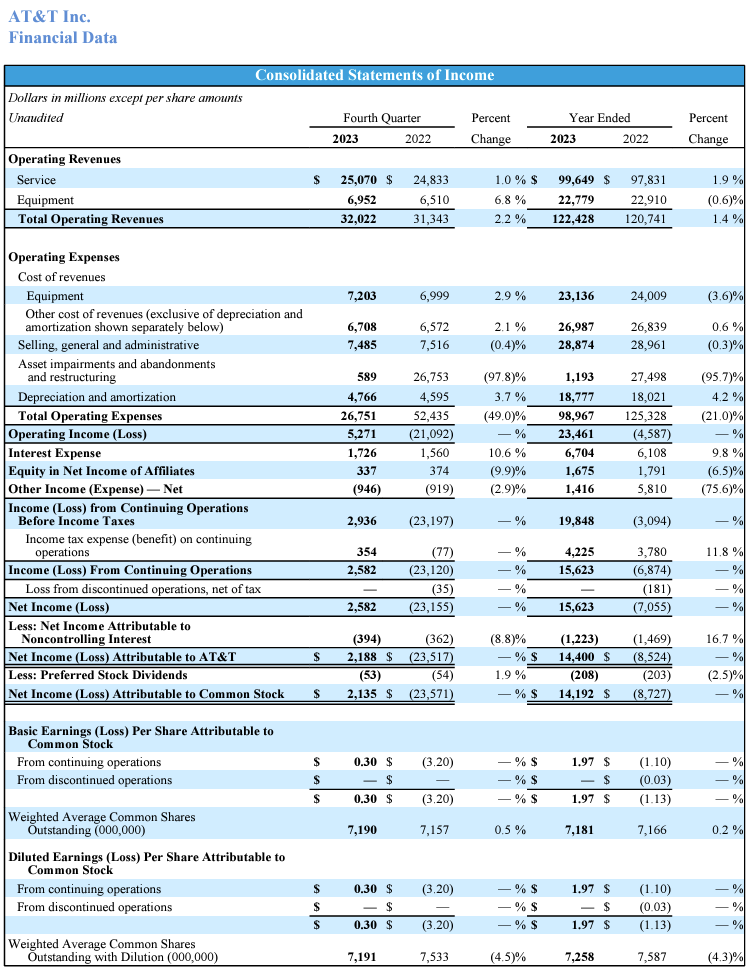

- 2023年第4四半期の総売上高(Total Operating Revenues)は320億2200万ドル、前年同期の313億4300万ドルから2.2%増加

- 2023年第4四半期のAT&T帰属の純利益(損失)(Net Income(Loss) Attributable to AT&T)は21億8800万ドル、前年同期は235億1700万ドルの損失。前年同期はAsset impairments and abandonments and restructuring(資産の減損と放棄、リストラ費用)で267億5300万ドルを計上しているため多額の損失となっている

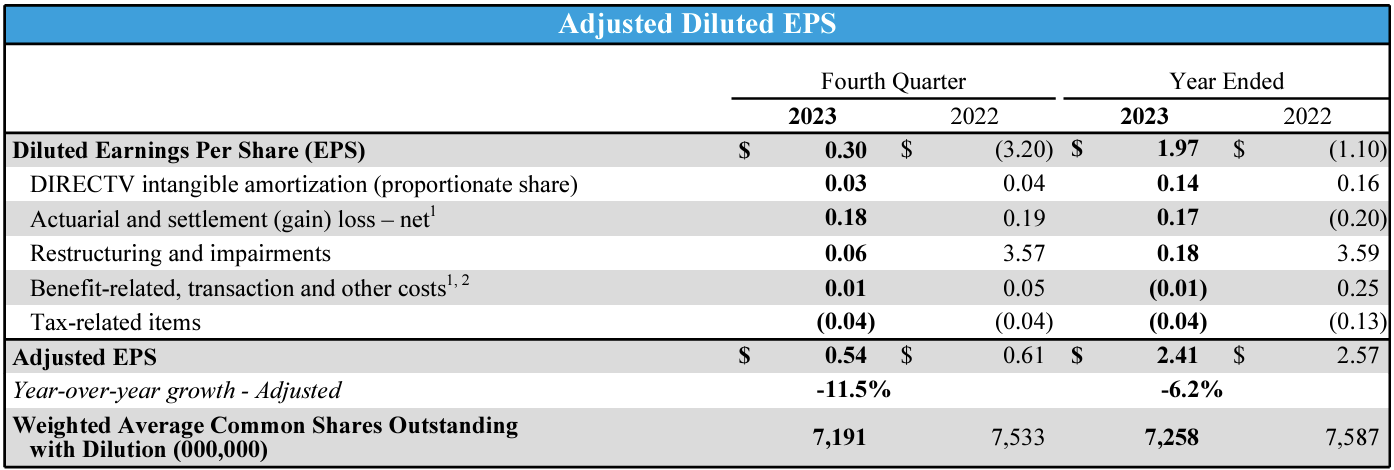

- 2023年第4四半期の調整後一株当たり利益(Adjusted EPS)は0.54ドル、前年同期の0.61ドルから11.5%減少

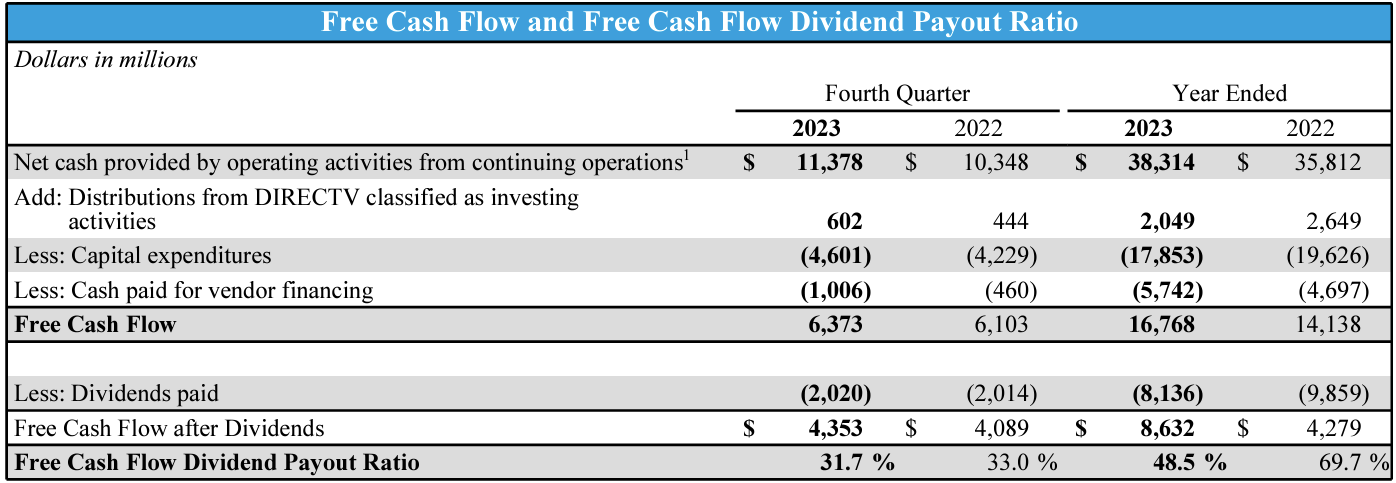

- 2023年第4四半期のフリーキャッシュフローは63億7300万ドル、前年同期は61億300万ドル

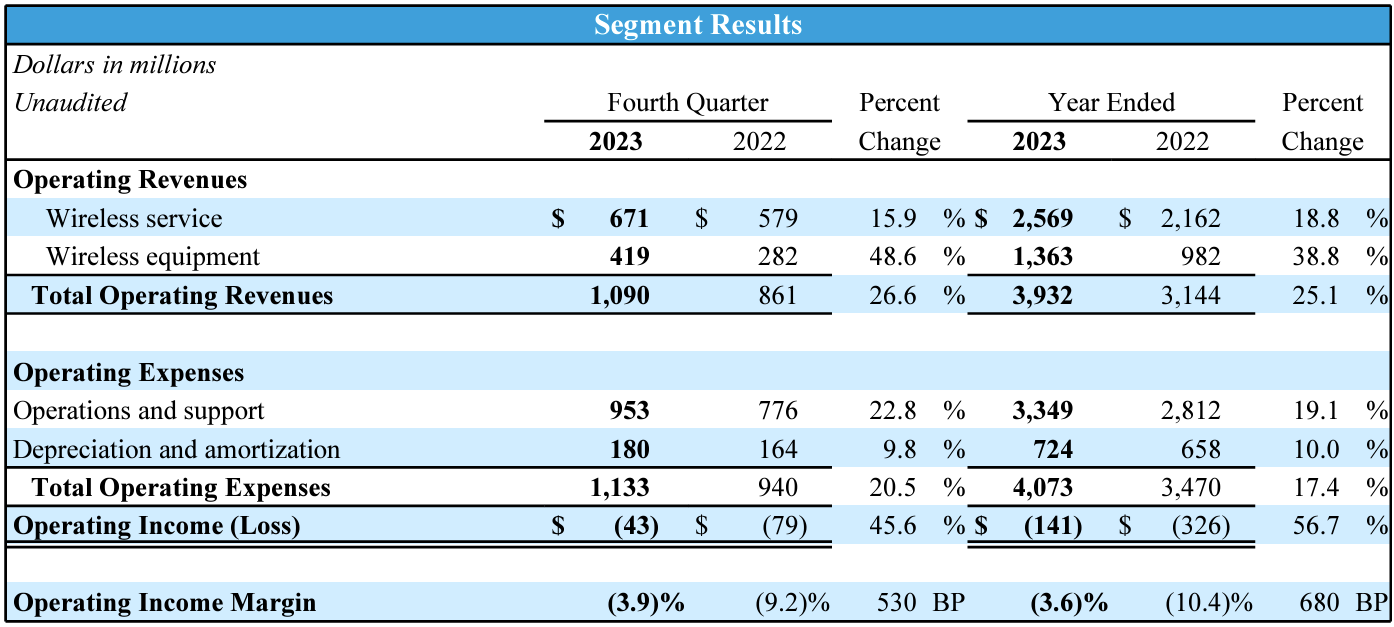

事業部業績

【Communications(通信)事業】

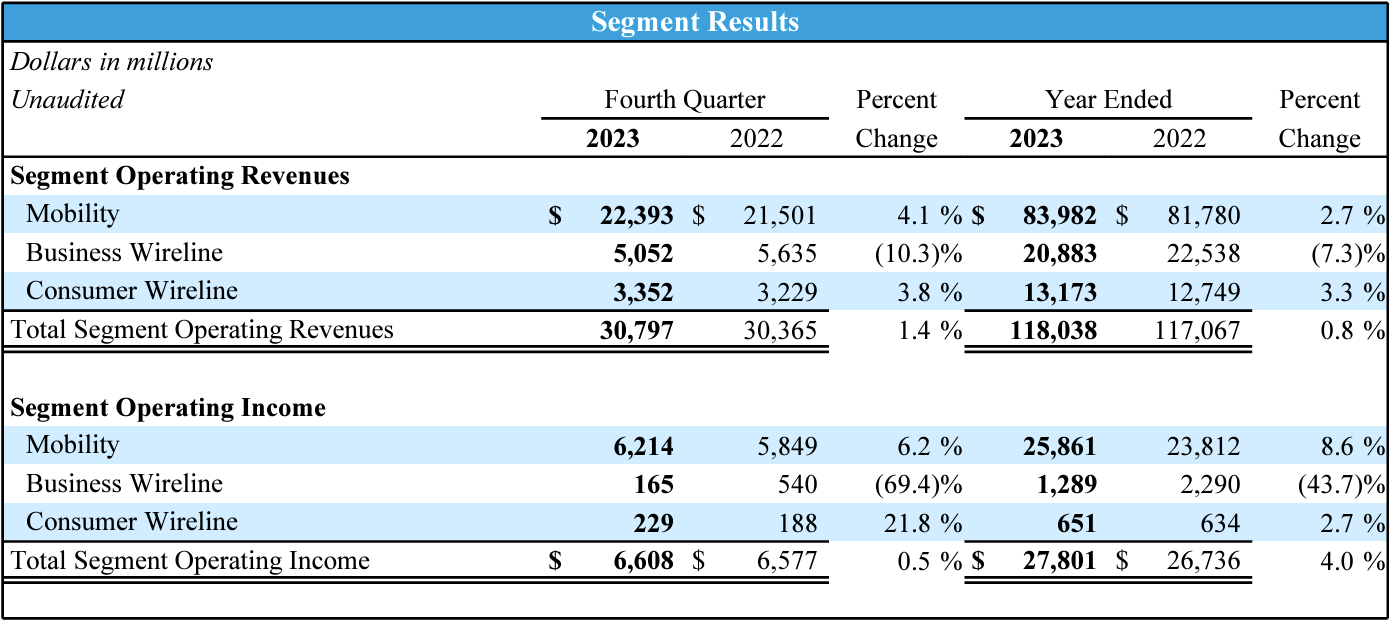

Communications(通信)事業のOperating Revenues(売上)は前年同期比1.4%増の307億9700万ドル、Operating Income(営業利益)は前年同期比0.5%増の66億800万ドル。

モビリティの売上は223億9300万ドルで前年同期比4.1%の増加。

- 月額料金を支払う携帯電話契約数(Postpaid phone)は52万6000増、月額携帯電話以外も含めた月額料金支払い契約数(Postpaid)は75万9000増。

Business Wirelineの売上は相変わらず高度なIPベースへ移行のため前年比10.3%減少して50億5200万ドル。

Consumer Wirelineの売上はファイバーブロードバンドの増加により前年比3.8%増の33億5200万ドル。

【ラテンアメリカ事業】

ラテンアメリカ事業はメキシコにおけるワイヤレスサービスのみで、コミュニケーション事業に比べて事業規模が極めて小さいので参考程度。

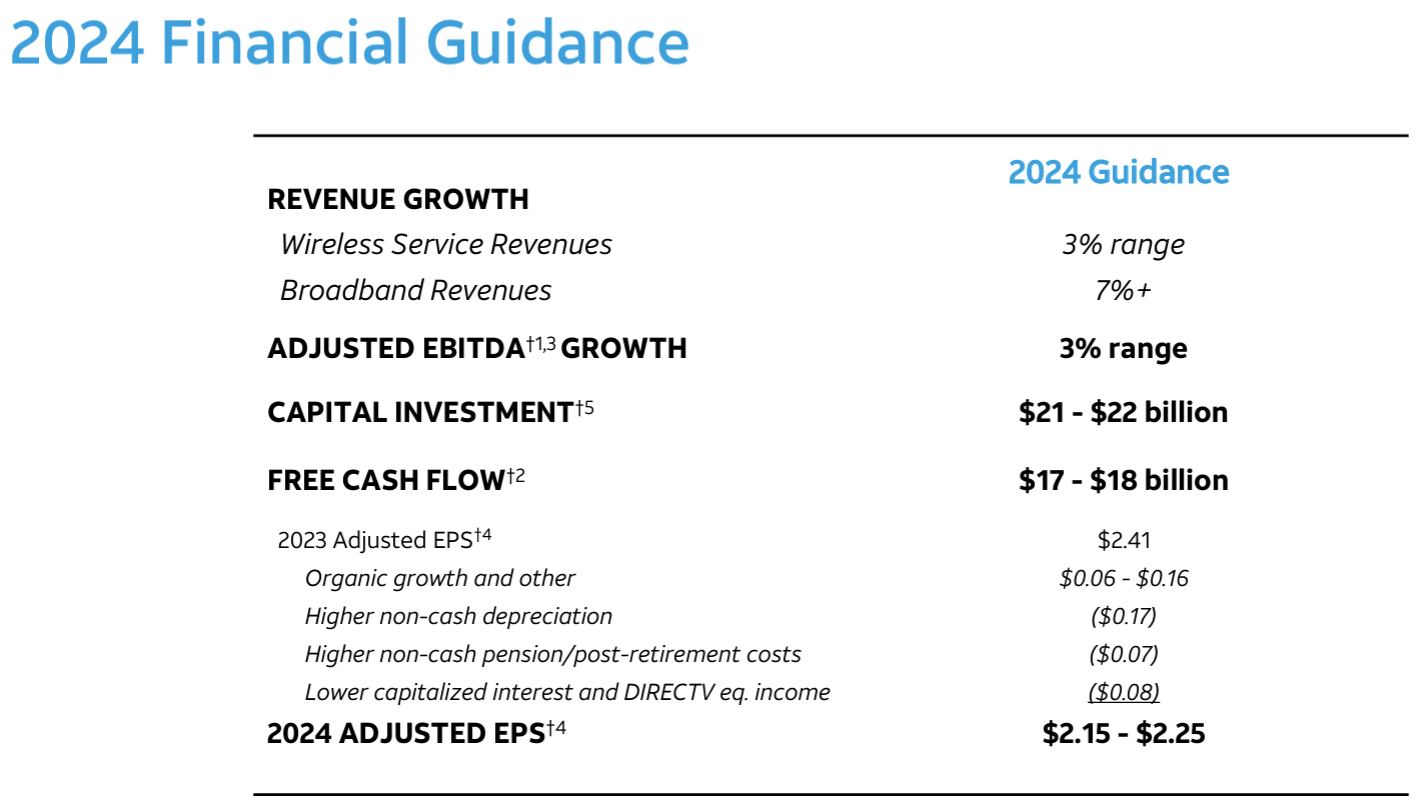

2024年通期見通し

2024年の通期見通しは以下の通り。

- Revenue Growth(売上成長率)

- Wireless Service Revenues:3%

- Broadband Revenues:7%超

- Adjusted EBITDA(調整後EBITDA):3%

- Capital Investment(設備投資):210億~220億ドル

- Free Cash Flow:170億~180億ドル

- 2024 Adjusted EPS(調整後EPS):2.15~2.25ドル

その他

その他決算及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 第4四半期の調整後EPSは0.54ドルで前年比11.5%減少したが、これは非現金年金費用の増加、資本利息の低下、DIRECTV からの株式収入の減少、および実効税率の上昇による0.10ドルの悪影響によるもの

- 2024年通期のAdjusted EPS(調整後EPS)見通し2.15~2.25ドルには、以下の約0.24ドルの悪影響が含まれている

- 減価償却費:0.17ドル

- 半分はORAN移行の影響によるノキア資産の減価償却によるもので、この影響は2026年まで続くと予想

- 残りの半分は5G及びファイバーの構築の強化による減価償却

- 年金および退職後給付費用の増加:0.07ドル

- 減価償却費:0.17ドル

- 2025年に調整後EPSが再び増加し始めると想定

- 2024年第1四半期のフリーキャッシュフローは少なくとも25億ドルになると想定

2024年1月に久々の報道があった鉛被覆ケーブルに関する問題については、決算資料及びカンファレンスコール双方で言及はなかった。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2023年第4四半期の総売上高(Total Operating Revenues)は320億2200万ドルで、市場予想の314億8000万ドルを上回っている

- 2023年第4四半期の調整後一株当たり利益(Adjusted EPS)は0.54ドルで、市場予想の0.56ドルを下回っている

- 2023年第4四半期の月額料金を支払う携帯電話契約数(Postpaid phone)は52万6000増で、市場予想の49万6000増を上回っている

- 2023年第4四半期のフリーキャッシュフローは63億7300万ドル、市場予想の60億7000万ドルを上回っている

- 2024年通期のAdjusted EPS(調整後EPS)見通しは2.15~2.25ドル、市場予想の2.46ドルを下回っている

となっている。

まとめ

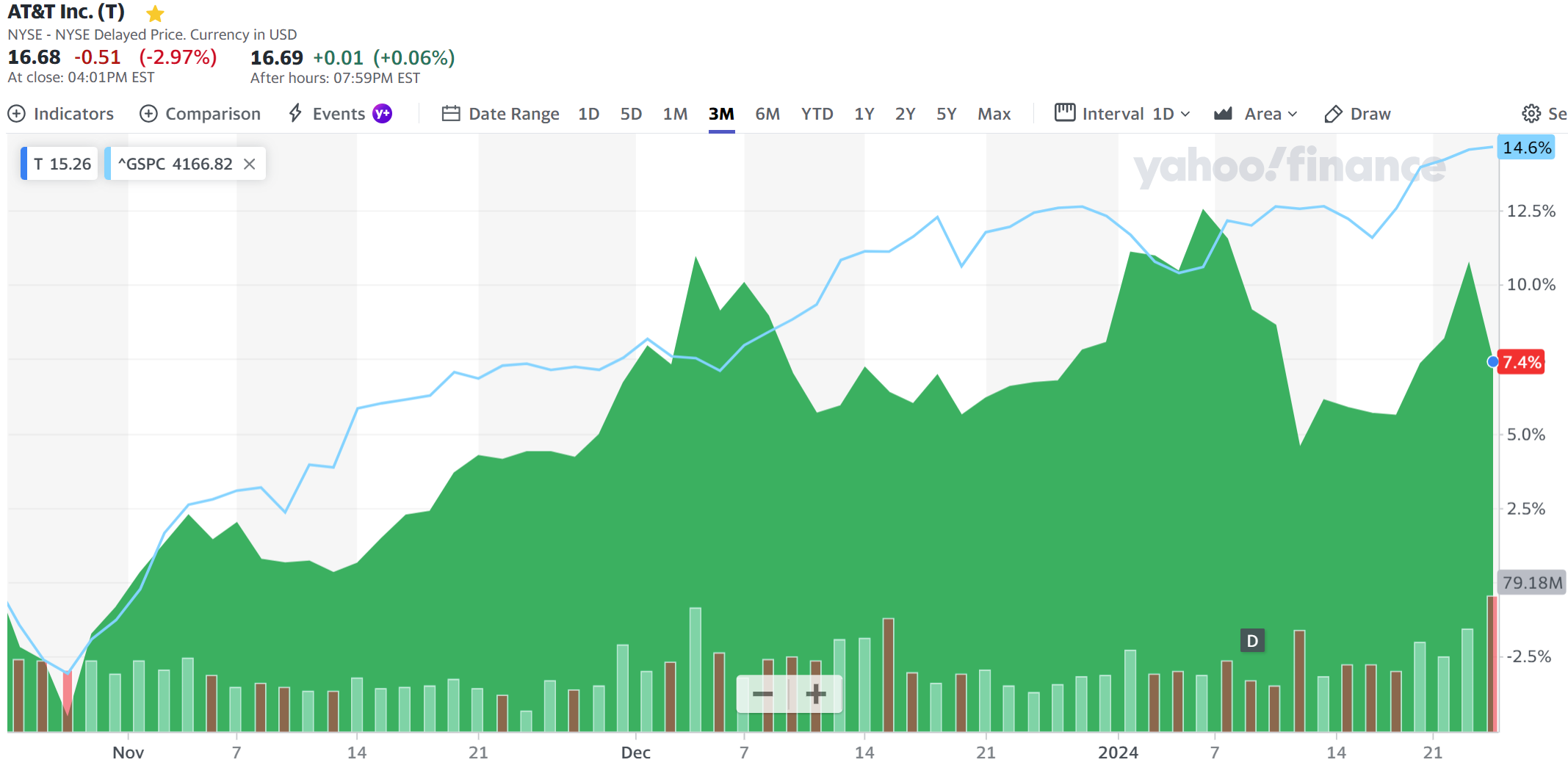

上記の様な決算結果を受けてAT&T株は

前日比2.97%の下落。同日の米国市場が

あまり大きな動きが無かったのと比べるとAT&Tの下落幅は大きい。2023年第4四半期の決算自体は悪くなかったものの、2024年の見通しで調整後EPSが市場予想を大きく下回ったことが嫌忌されたのだろう。

今後のAT&T株だが今回の決算を受けて株価は下がったものの、内容自体はさほど悪くなかった気はしている。ただしこれはAT&Tの前提が正しければの話で、2023年順調だったPostpaid phoneの純増が2024年も継続して続くのかという点には個人的には今一つ自信が持てない。

過去3ヶ月のAT&T株の推移を見てみると

一応上昇はしているが、冒頭に挙げた通り直近では不安定な動きとなっている。今回の決算後の下落で悪材料を吸収してくれているといいのだが。決算を受けてAT&Tをアナリストがどう判断するのかに注目しておきたい。