はじめに

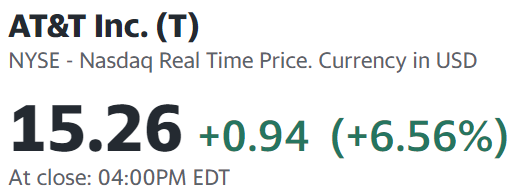

2023年10月19日(木)には自分の所有しているAT&T(T)の2023年第3四半期決算の発表があり、それを受けてAT&T株は市場が

低調だったにもかかわらず

大幅上昇となった。ただそのまとめの際には

「今回の決算を受けて明確に上昇傾向に転じるかが気になるところ。AT&Tはフォローしているアナリストが多いので、今回の決算を受けて何らかのアップデートがあるだろうし、その際に今回の決算では触れられなかった鉛被覆ケーブル問題も言及する可能性がある。アナリストの見解が株価上昇を促すのか、それとも懸念材料を提示するのかに注目しておきたい。」

と書いていた。そして決算発表翌日の20日(金)には早速アナリストのアップデートがあった。以下そのアップデート内容について確認しておく。

2023年第3四半期決算後のAT&T投資格付けアップデート

ScotiaBankのアナリストJeff Fan氏

投資格付け:Sector PerformからSector Outperformに上方修正

目標株価:18.5ドルで変わらず

以下はJeff Fan氏の投資格付けアップデートの要旨。

- AT&Tはベンダーファイナンス(Vendor financing)への依存を減らすことで、FCFのボラティリティを減らすことに重点が置かれている

- AT&Tでは四半期ごとのFCFボラティリティが上昇し、これがバリュエーションへの圧力を引き起こしているが、Jeff Fan氏によると経営陣はここ数ヶ月間、将来の四半期における運転資本の上下を回避するためサプライヤーとベンダーの短期融資義務を削減することでこの問題に正面から取り組むことを決定した

- 2023年度に講じられる措置により、2024会計年度には四半期のFCFボラティリティが低下すると予想される

- 無線携帯電話の出荷量はは減少傾向にあるものの、AT&Tのチャーン(churn:解約)とARPU(Average Revenue Per User:ユーザー当たりの売上)の傾向は引き続き楽観的であり、最終的な成長目標を達成するために出荷への依存を減らす方向に動いている

- 我々は今後2年間AT&Tの増配を見込んでいないが、同社の現在の配当利回りは、全体的な金利上昇環境を考慮しても無視しがたいものになっている

TD CowenのアナリストGregory Williams氏

投資格付け:Holdで変わらず

目標株価:23ドルから20ドルに下方修正

以下はGregory Williams氏の投資格付けアップデートの要旨。

- (決算発表前の)最近の株価下落を受けて目標株価を調整

- AT&Tの第3四半期の全体的な業績は良好だった

- AT&TのFCFは目に見える進歩を示しており、ベンダーファイナンスの影響が減少したため2024年にはさらに改善すると見込まれる

- だが2024年のFCFの見通しは、現金税の上昇、DIRECTVからの支払い減少、最近の運転資本支援の欠如、設備投資の減少などの潜在的な逆風要因からまだ不透明であり、これらの要因によりベンダーファイナンスの影響減少が相殺される可能性がある

- さらにEBITDAからFCFへの換算も引き続き懸念される

- こうした不確実性からAT&T株をHold格付けに据え置いている

まとめ

AT&Tの決算翌日にアップデートを行った2人のアナリストはどちらも主にフリーキャッシュフロー(FCF)に主眼を置いた分析をしている。Jeff Fan氏は独自の調査から2024年もFCFのボラティリティが減少すると予想しているが、Gregory Williams氏は2024年のFCFについての逆風要因の不確実性からより慎重な立場をとっているのが大きな違い。鉛被覆ケーブルの問題については両者とも触れていない。

また両者とも劇的に投資格付けや目標株価を引き上げてはいないが(Gregory Williams氏に至っては最近の株価を反映して目標株価を引き下げている)、見解自体はポジティブなものであった。

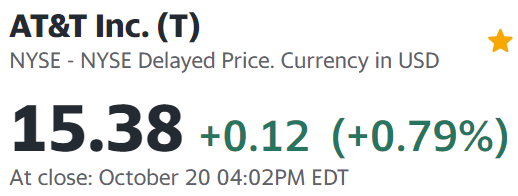

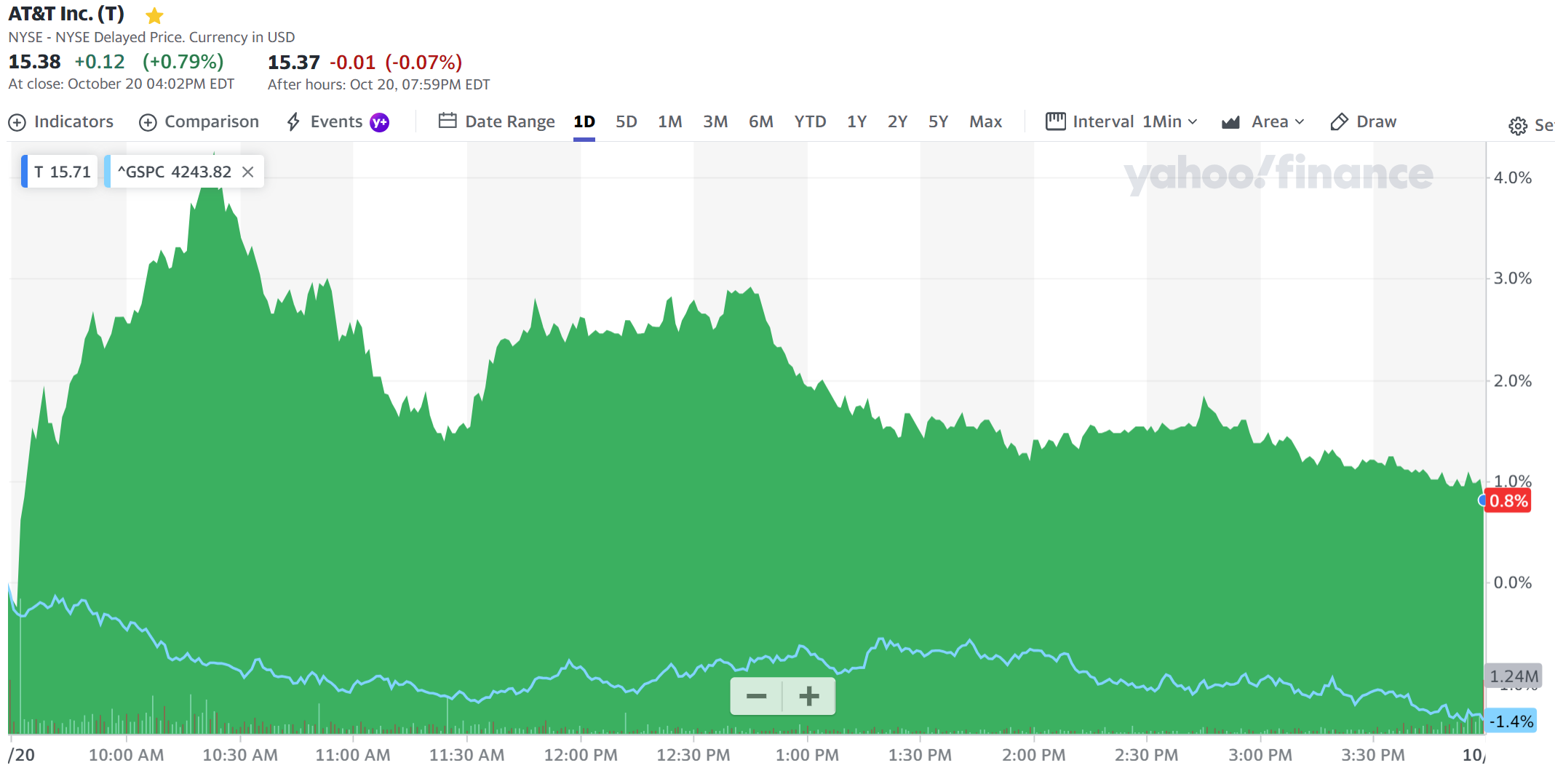

それを受けてか20日(金)の米国市場が

19日(木)に続いて下落したのに対してAT&T株は

20日(金)も上昇して終えている。以下の様に

一時的には前日比更に4%を超える局面もあったもののその勢いが持続しなかったのは残念だが、市場の下落に対してプラスで終えたことを良しとすべきだろう。

ただしまだ限られた期間、限られた少数のアナリストのアップデート結果であるので、今後のAT&T株が上昇傾向になったと自信を持つには時期尚早だろう。少なくとも10月末ぐらいまではAT&Tの動向についてよく注意しておきたい。

あと具体的な根拠は示していないためその見込みが本当かどうかは不明だが、地味にScotiaBank/Jeff Fan氏がAT&T株の増配が今後2年間はないと見込んでいるのはがっかりだった。ただ確かに税引前で配当率が7%を超えている現状を有難いと受け止めるべきだろう。