はじめに

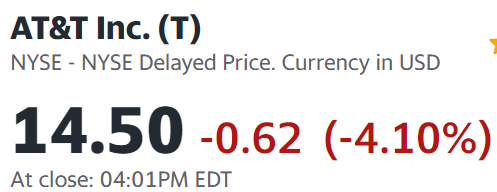

昨日2023年7月14日(金)は米国企業の決算発表が本格化(主に2023年4~6月期)し、所有銘柄である銀行株の決算まとめをしようと思っていたのだが、自分の主力銘柄であるAT&T(T)が

前日比4%を超える大幅下落。同日の米国株式市場が

前日比ほぼ横ばいだったのと比べると、決算発表でもないAT&Tがこれ程下落するのは何らかの理由があるだろうと思って調べてみると、掲題のアナリストのアップデートが影響を及ぼしたようだ。

その内容は結構今後のAT&T株に大きな影響を及ぼしそうな気がするので、気は進まないのだがその内容を確認して整理しておくことにする。

J.P. MorganのアナリストPhilip Cusick氏のAT&T投資格付けアップデート

投資格付け:OverweightからNeutralに下方修正

目標株価:22ドルから17ドルに下方修正

以下はPhilip Cusick氏の投資格付けアップデートの要旨。

- AT&T株はEBITDAのわずか5.6倍、利回り7.3%という記録的な安値(record low)で取引されているが、同社の無線および光ファイバーの事業成長については懸念がある

- ワイヤレス(5月そして再び6月)とブロードバンド(6月)の見積もりを引き下げた経営陣の最近のコメントに基づくと、AT&Tはビジネスワイヤラインでの継続的な圧力と同様、モビリティ(Verizon、T-Mobile、ケーブルから)及び消費者向けワイヤライン(ケーブル、FWA)で大きな圧力に直面していると考えられる

- 2023年の後払い総追加は2022年の32%から30%に低下しており、モビリティの伸びは2022年の3.5%から2.5%に鈍化すると予想される

- 光ファイバーの拠点拡大が緩やかになるにつれ、IPブロードバンド加入者の追加数が下方修正される可能性がある

- AT&Tは依然として堅調な(solid)フリーキャッシュフローを生み出しているが、負債の返済や自社株買いに充てられる額には限界がある

- 銅鉛被覆ケーブルの問題について現時点では潜在的な責任を計算する方法はないが、AT&Tの地域交換通信事業ビジネスは米国の家庭の約40%をカバーしており、長距離ネットワークの存在も考慮するとAT&T が最大のエクスポージャーを抱えていることは明らか

補足

上記についての補足。

【経営陣の最近のコメント】

AT&TのCFOによる最新情報アップデート(2023/6)で後払い携帯電話の純増数が30万件をわずかに上回る見込みとしていたが、市場予想の47万6000を大きく下回った。

【銅鉛被覆ケーブルの問題】

同じ週にウォール・ストリート・ジャーナルの調査で電話会社が有害な鉛で覆われたケーブル網を放置し、一部の場所で水や土壌が汚染されていることが判明と報じたことを受けて、議員らが通信会社に有毒鉛ケーブルに関する法律の制定を要求する動きがある。

まとめ

AT&Tの過去3ヶ月の株価推移を見てみると

2023年第1四半期の決算でフリーキャッシュフローが市場予想を下回って急落してから緩やかに下落を続けており、昨日の下落で5月25日の年初来安値を更新してしまっている。

年初来の株価を見ると

第1四半期決算までは市場と同程度に推移していたため、2023年7月26日の第2四半期決算でフリーキャッシュフローへの懸念が解消されれば上昇の可能性があるかもしれないとも思っていたのだが、今回のPhilip Cusick氏の投資格付けアップデート内容を見る限りでは主要事業が振るわない可能性や潜在的な訴訟リスクもある事を考えると、第2四半期決算の結果で株価が持ち直すことはあまり期待出来そうにない。5月下旬に当時の年初来最安値、6月初旬に大きく株価を下げる要因となったAmazonの格安携帯に関する続報もなく、未だ潜在的な下落要因となり得る可能性もある(立ち消えになった可能性もあるが)。

万が一第2四半期決算が予想に反する程の好結果で株価が上昇したとしても潜在的なリスクが複数存在することを考えると、自分のバイアンドホールドという投資スタンスからは外れるがAT&T株を整理することを真剣に考えた方がいいのかもしれない。とりあえずはAT&Tの2023年第2四半期決算内容に注意しておこう(もしかすると決算前に整理しておいた方がよかったという結果になるのかもしれないが・・・)。株価は振るわなくても現在の配当レベルを維持できてくれれば有難いのだがなあ。