はじめに

昨日2023年6月20日(火)にAT&T(T)の最高財務責任者(CFO)Pascal Desroches氏が 2023 Bank of America C-Suite Technology, Media and Telecommunications Conferenceで講演を行い最新情報のアップデートを行った。

AT&Tは2023年第1四半期決算でフリーキャッシュフローが市場予想を大きく下回ったことから株価も大きく下落し、その際

「気になる今後だが、フリーキャッシュフローに関する懸念を払拭する情報が提供されない限り株価が大きく上昇することは見込めないだろう。」

と書いていたのだが今回の講演ではその点に言及されていた。以下、アップデートの内容及びAT&T株の動きを確認しておく。

2023 Bank of America C-Suite Technology, Media and Telecommunications ConferenceにおけるAT&T最高財務責任者Pascal Desroches氏のアップデート

以下はAT&Tの企業ページより引用・抜粋。

【財務関連】

- Desroches reiterated the company’s guidance for full-year free cash flow of $16 billion or better and stated that second quarter free cash flow is expected to be in the $3.5 to $4.0 billion range.

Desroches氏は通期のフリーキャッシュフローが160億ドル以上になるという同社のガイダンスを繰り返し、第2四半期のフリーキャッシュフローは35億ドルから40億ドルの範囲になると予想されると述べた - As the company has previously discussed, the primary factors supporting its annual outlook are expectations for 2023 adjusted EBITDA growth of 3%+, largely in-line capital investment and lower handset payments for full-year 2023 compared to 2022.

以前に説明したように年間見通しを支える主な要因は、2023年の調整後EBITDA成長率が3%以上になるという見通しであり、主に2022年と比較して2023年通年の設備投資がほぼ同程度であり、携帯電話端末の支払額が減少することに起因する

【ワイヤレス/ネットワーク関連】

- In wireless, Desroches said the company is tracking to slightly above 300,000 second-quarter postpaid phone net additions.

Desroches氏はワイヤレス分野では第2四半期の後払い携帯電話の純増数が30万件をわずかに上回る見込みであると述べた - AT&T expects second-quarter fiber net additions to be in the mid-200,000 range in part due to significantly lower household move activity along with the expected impact from seasonality.

AT&Tは第2四半期のファイバー純増数が20万台半ばになると予想しています。これは世帯移動が大幅に減少していることに加え、季節性による影響が予想されることも一因です - The company also continues to feel confident in the return case for AT&T’s fiber investments given better-than-expected initial penetration rates and higher average revenues per user (ARPU) levels.

同社はまた、予想を上回る初期普及率と、より高いユーザーあたりの平均収益 (ARPU) レベルを考慮し光ファイバー投資の収益ケースに引き続き自信を持っている

まとめ

今回のカンファレンスでは2023年第2四半期のフリーキャッシュフローが35億~40億ドルの見通しで、通期で160億ドルのフリーキャッシュフロー達成に向け順調に推移していると説明していた。

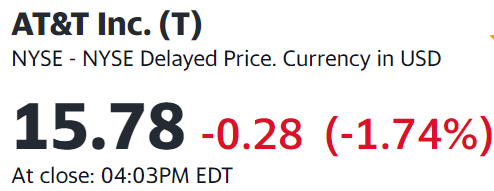

これを受けてAT&T株がどうなったかというと

1.74%の下落。同日の米国市場は

いずれも下落基調だったがAT&Tの下落はそれらよりも大きくなっている。

第2四半期の後払い携帯(postpaid phone)純増数見込みが30万をやや上回る程度とし、第1四半期の純増42万4000と比較して減少が見込まれることが材料視されたのだろうか(ちなみにTモバイルは同じカンファレンスで第2四半期の純増数が前年比「同等かそれ以上」になるとの見通しを示したこともあり0.23%上昇で終えている)。

個人的にはAT&T株は下落したもののフリーキャッシュフローに関する懸念はある程度払拭された気もするし、第2四半期の後払い携帯純増数が振るわないであろうことを前もって知らせたと考えるとそれ程悪くない結果だったと思う。2023年7月19日に予定されている第2四半期決算で今回の見通しを下回ることが無いように期待したい。