はじめに

2026年5月6日(水)には自分の所有しているクラフト・ハインツ(KHC)の2026年第1四半期決算発表があった。

前回2026年2月の決算は、EPSは市場予想を上回ったものの売上と通期見通しは市場予想に届かなかったことから大幅下落してもおかしくはなかったのだが、分社化の一時停止判断があったためか0.16%の上昇。その際には

「今後のクラフト株だが、バークシャーハサウェイのクラフト株売却が既に現在の株価に織り込み済みであった場合には、ひとまず堅調な株価推移となるかもしれない。ただ問題はバークシャーハサウェイのクラフト株売却が十分に株価に反映されていない場合、そして今回決算で発表された会社分割の一時停止、そして6億ドルの投資がクラフトの業績に本当に好影響をもたらすかどうかだろう。何とか現状の株価を維持して、次回決算で会社分割一時停止/6億ドルの投資が結果をだしてもらいたいところだがどうなるだろうか。」

と書いていた。

その後2月はほぼ変わらずだったが、3月中旬からは複数アナリストの目標株価引き下げや、ユニリーバとの食品事業統合協議が不調(その後ユニリーバはマコーミックと合意)などもあり下落幅を拡大。4月に入っても市場が上昇する中でクラフト株はその流れに乗り切れていなかった印象がある。

そんな状況の中で、今回のクラフト・ハインツの四半期決算そして株価はどうなったのか。以下決算内容を確認し整理しておく。

クラフト・ハインツ2026年第1四半期決算概要

以下はクラフト・ハインツの企業サイトより引用・抜粋。

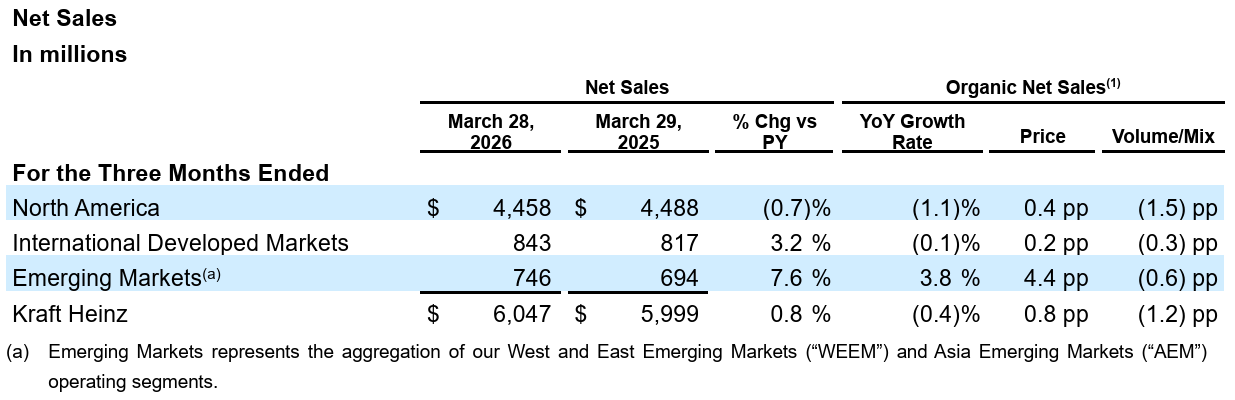

- 2026年第1四半期の売上高(Net Sales)は60億4700万ドル、前年同期は59億9900万ドルで前年同期比0.8%増

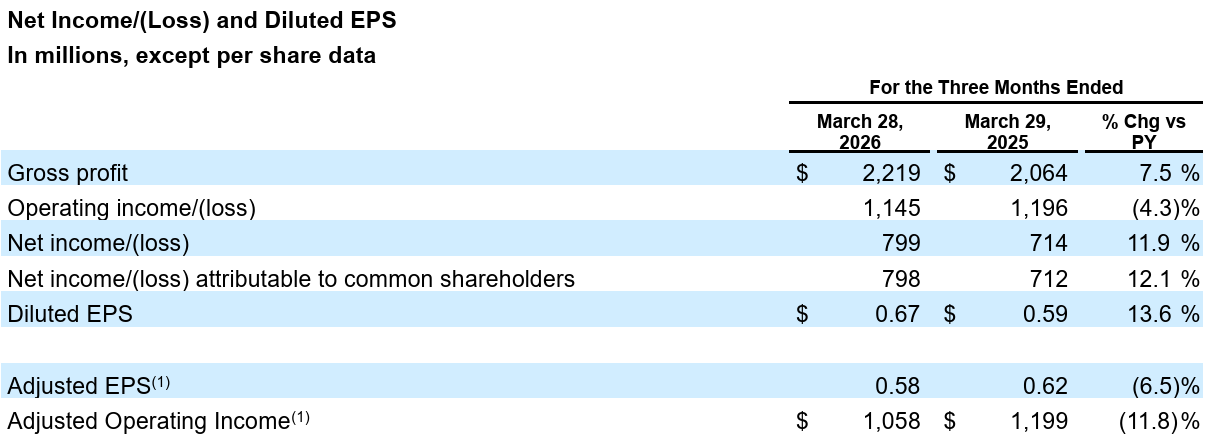

- 2026年第1四半期のクラフト・ハインツ帰属の純利益(損失)(Net income/(loss) attributable to common shareholders)は7億9800万ドル、前年同期は7億1200万ドルで前年同期比12.1%増

- 2026年第1四半期の希薄化後一株あたり利益(Diluted EPS)は0.67ドル、前年同期は0.59ドルで前年同期比13.6%増

- 2026年第1四半期の一時項目を除く調整後一株あたり利益(Adjusted EPS)は0.58ドル、前年同期は0.62ドルで前年同期比6.5%減

2026年見通し

2026年通期の見通しについては以下の通り。

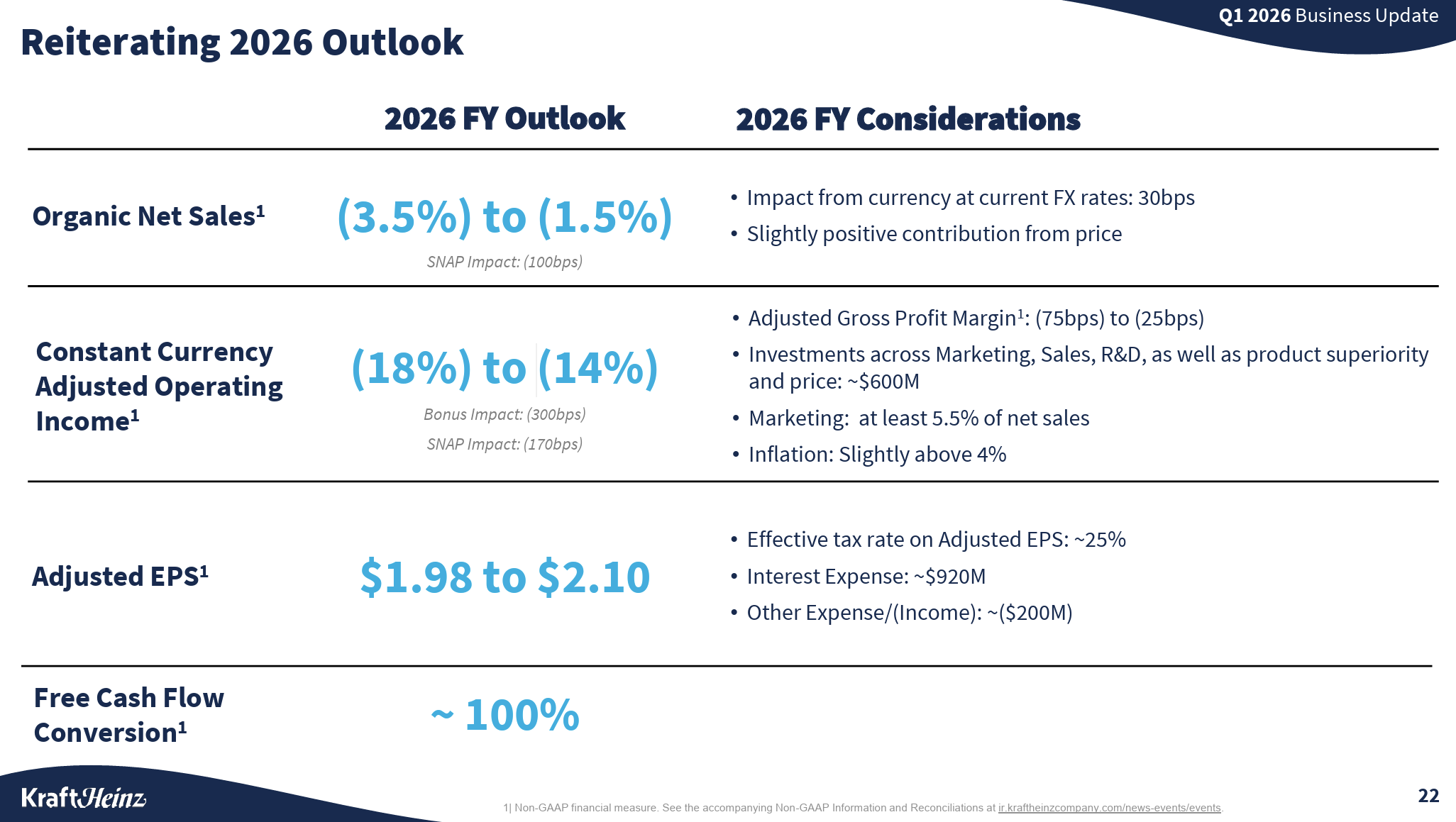

- Organic Net Sales(既存事業成長率):-3.5%~-1.5%

- Constant Currency Adjusted Operating Income(恒常為替ベース調整後営業利益率):-18%~-14%

- Adjusted EPS(調整後EPS):1.98~2.10ドル

- フリーキャッシュフローコンバージョン:100%

いずれも前回と変わらず。

その他

その他決算及びアナリストとのカンファレンスコールで気になった点は以下の通り。決算発表説明は事前準備資料で行われ、カンファレンスコールでは質疑応答のみ。

- 第1四半期業績

- 既存事業売上高は0.4%減少したが当初の予想である1桁台前半の減少を上回った

- 予想を上回る売上高は、1月と2月の冬の嵐による消費の約150ベーシスポイントのプラス効果と、それほどではないものの市場シェアの回復における好調な業績によるもの

- 嵐の影響は一時的なプラス効果を反映しているが、基盤となるシェアの勢いには勇気づけられている

- 調整後粗利益率は34.1%で、前年比30ベーシスポイント低下

- 主にインフレによるもので、生産性の向上によって部分的に相殺

- 恒常為替レート調整後営業利益は12.5%減

- 主にマーケティングにおける計画的なSG&Aの増加によるもの

- 調整後EPSは0.58ドルとなり、前年同期比6.5%減

- 調整後営業利益の低迷が主な要因だが、実効税率の低下によって一部相殺

- フリーキャッシュフローは引き続き好調で、前年同期比59%増

- 主に運転資本の改善によるもの

- この好調なフリーキャッシュフローと健全なバランスシートにより、当社は配当を維持し、債務水準を適切に管理できる体制を整えている

- 既存事業売上高は0.4%減少したが当初の予想である1桁台前半の減少を上回った

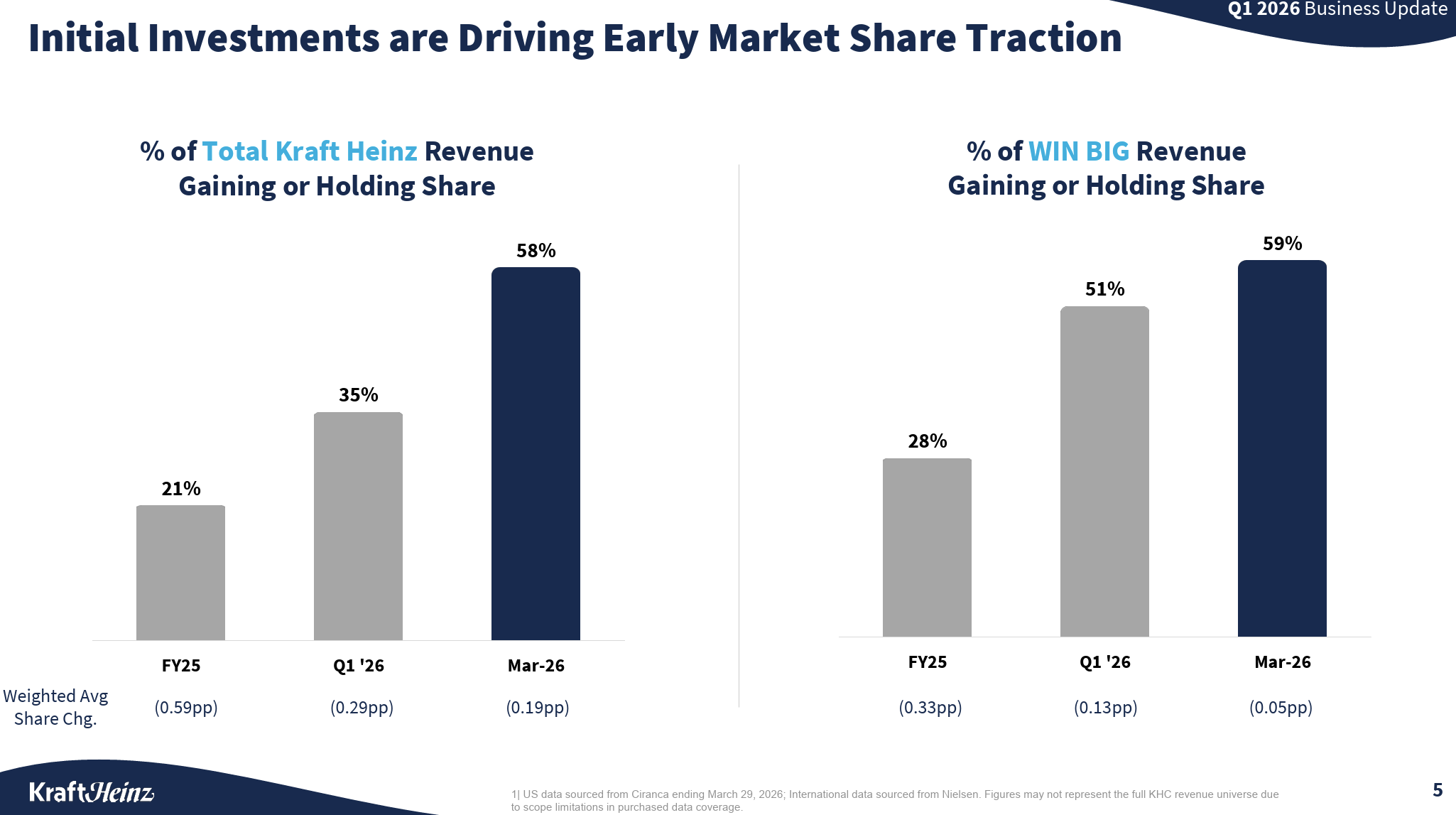

- シェアの拡大

- 2025年後半から投資を増やし始めたが、これらの投資が実を結び始め今年初めから市場シェアの伸びにつながっている

- 2025年後半から投資を増やし始めたが、これらの投資が実を結び始め今年初めから市場シェアの伸びにつながっている

- 2026年後半に向けて

- 当社の目標は、魅力的なフリーキャッシュフローを生み出し続けながら、販売量主導の持続可能で収益性の高い売上高成長を推進すること

- これを実現するために、米国事業の立て直しと、小売チャネルと外食チャネルの両方を含む国際市場での勢いを加速させる計画

- 米国事業の立て直し

- 既に発表した6億ドルの投資の大部分は米国事業の立て直しに重点を置く

- 米国事業運営モデルの簡素化することで組織全体の複雑さを軽減し、意思決定を迅速化できると期待

- 国際市場

- 引き続きハインツブランドを通じたコア事業の成長と、新興市場における流通網の拡大に注力していく

- 既存事業純売上高は2025年の実績と比較して引き続き改善

- 第1四半期に新興市場で約11%の成長を遂げ、成長の余地はまだある

- 資本配分

- 優先事項は明確で、配当を維持し、投資適格の信用格付けを守ること

- 第2四半期には、余剰資金を債務削減に充当し、債務コスト削減の機会を見出すことで、債務構成の最適化を継続していく

- 2026年の純レバレッジ比率は3.3倍以下になると見込んでおり、約2年で目標水準まで引き下げる明確な道筋が見えている

- 通期見通し

- 通期見通し数値に変わりはない

- 地政学的緊張の高まりにより、マクロ経済環境は依然として不確実

- 当社は供給の継続性を重視しており、商品ヘッジによって短期的なコスト変動を緩和できると見込んでいるが、下半期には若干の追加コストが発生すると予想

- 重要なのは、これらのコストは当社のガイダンスの範囲内で吸収できる余力があるということ

- 第2四半期に特化して見ると、既存事業純売上高は3~5%減になると予想

- イースター休暇による約100ベーシスポイントの逆風と、SNAP資金の減少による約100ベーシスポイントの逆風が含まれる

- 米国では、第1四半期に見られた実質的なシェアの改善が第2四半期も維持されると予想しており、グローバル・アウェイ・フロム・ホームと新興市場の両方で若干の改善が見込まれる

- 第2四半期の調整後営業利益は18~20%の減少を見込んでいる

- 売上高の見通し、第1四半期と比較して前年同期比で若干悪化する調整後粗利益率、および投資水準の上昇によるもの

- 下半期に入ると、インドネシアでの逆風が収まり、投資が本格化するにつれて、売上高はさらに改善すると予想

- 質疑応答

- インフレの見通しについて詳しく

- 当初は年間で約4%と予想

- 現在、主に紛争の影響でエネルギーと樹脂のインフレが急上昇している

- エネルギーについては、年間を通して十分なヘッジを行っている

- 樹脂については、第3四半期半ばまでヘッジしている

- 状況は改善する可能性もあれば、さらに悪化する可能性もあると予想

- 第3四半期には、インフレの影響が出始めると見込んでいる

- イースターや天候などの一時的要因を除いた第1四半期業績について

- 確かにイースターのシフト(例年より早かった)で恩恵を受け、冬の嵐で買いだめが起こったのも間違いない

- その裏で、当社のシェアの推移と業績に真の改善が見られた

- それはまさに行ってきた投資、製品改良、実施してきた活動に基づいて維持または獲得できた流通網の成果

- 分割を一時停止したことで多くのリソースが解放され、組織全体で力強いスタートを切ることに注力し、まさにそれを実現した

- 今四半期の業績を良く見せた要因については非常に現実的に捉えているが、同時に着実に成長している基盤となる強さも認識している

- 6億ドルの資金の大部分はまだ未投資の状態であり、今から年末にかけて順次投入していく予定

- フリーキャッシュフローの見通しについて

- 下半期には投資が増加するため、下半期のキャッシュフローは減少する可能性があるが、これは想定内のこと

- 第2四半期には債務の返済が進み、来年満期を迎える債務の一部を返済することも検討している

- 来年も19億ドルの資金が見込まれ、その一部を前倒しで運用することも検討している

- 現状は良好な財務状況であり、6億ドルを事業に投資してもなお、力強いキャッシュフローを生み出すことができると考えている

- 今年後半の売上高加速に貢献する要因について詳しく

- 我々は特に加速を求めているわけではない。非常に良いスタートを切ったが、残りの期間については慎重に考えている

- 第1四半期の目標超過分を売上高のガイダンスに組み込んではいない

- 第1四半期にはインドネシアだけで売上高の伸びを70ベーシスポイント押し下げていたが、事業における調整が完了するにつれ、下半期にはこうした影響はすべて解消されると見込んでいる

- また投資を拡大していくことで、米国における市場シェアは現状よりも改善するはず

- これら以外にも各分野からバランスの取れた貢献が得られるだろう

- SNAP(食糧支援プログラム)の影響(2026年2月から資格厳格化)について

- SNAPの影響は2月と3月にすでに現れているが、一方でSNAP以外の世帯では力強さが見られた

- 現時点で、SNAP以外の世帯で見られた力強さが年末まで続くかどうかを予測するのは困難

- 予想しているのは、年末に向けてSNAP世帯の影響がより顕著になり始めるということで、そのため100ベーシスポイントの逆風を見通しに含めている

- 外食市場における現状について

- マクロ的な視点で見ると、外出先での飲食市場は、この国でも世界でも、マクロ経済環境の影響でかなりのプレッシャーにさらされていると言えるだろう

- とはいえ、当社のブランド力と目の前のチャンスを鑑みると、外出先での飲食市場には大きな可能性を秘めていると考えており、この国だけでなく、特に世界中で、外出先での飲食市場におけるシェアを拡大し続けるための多くの機会があると確信している

- インフレの見通しについて詳しく

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2026年第1四半期の売上高(Net Sales)は60億4700万ドル、市場予想の58億9000万ドルを上回っている

- 2026年第1四半期の一時項目を除く調整後一株あたり利益(Adjusted EPS)は0.58ドル、市場予想の0.50ドルを上回っている

となっている。

まとめ

上記の様な決算を受けてクラフト・ハインツ株は

前日比2.47%の上昇。同日の米国市場が

いずれも下落しているのと比べるとクラフト株の上昇はまずまず大きい。

市場予想を上回る売上、EPSとなり、1月に交代したCEOの舵取りが上手くいっているように見られることが評価されたのだろう。

決算後数日を含めた年初来のクラフト株の推移を市場(S&P 500)と比べると

前回決算以降から今回決算前までは冒頭に挙げたようにパッとしない株価推移。今回決算を受けて上昇しそのまま上昇傾向になるかと思いきや、残念ながら勢いは続かなかった。

今後のクラフト株だが、決算を受けて上昇したものの、その勢いは長く続かなかったことを考えるとあまり期待は出来ず、この程度の株価水準が続くことになりそうだ。今回決算で垣間見えた新CEOによる業績改善が続き、目に見える結果を出し続けてくれることを願いたい。