はじめに

ここ最近6月の米国株定期購入に向け、自分の所有銘柄の中で配当率の高いものから情報を整理しているのだが、その中で6番目に配当率の高いケマーズ(CC)

は直近四半期の決算内容をまとめていない。これには以下の様な自分なりの理由がある。

- ケマーズ(CC)は元々所有していたデュポン(現在のデュポン・ドゥ・ヌムールの前)からスピンオフした銘柄であり、自分が積極的に購入しようと考えた銘柄ではない

- 数年前に比べて株価が大きく下がっており、取得価額比も半分以下になっていること

- 上記の様な理由から所有銘柄の四半期決算発表が時期的に集中することもあり、ケマーズの情報整理は後回し(もしくは省略)となりがち

今回は6月の定期購入検討にケマーズを入れるべきかという判断をするため、2020年5月6日の2020年第1四半期決算発表を遅ればせながら整理しておくことにする。

2020年第1四半期決算概要

以下の情報はケマーズの企業サイトより引用・抜粋。

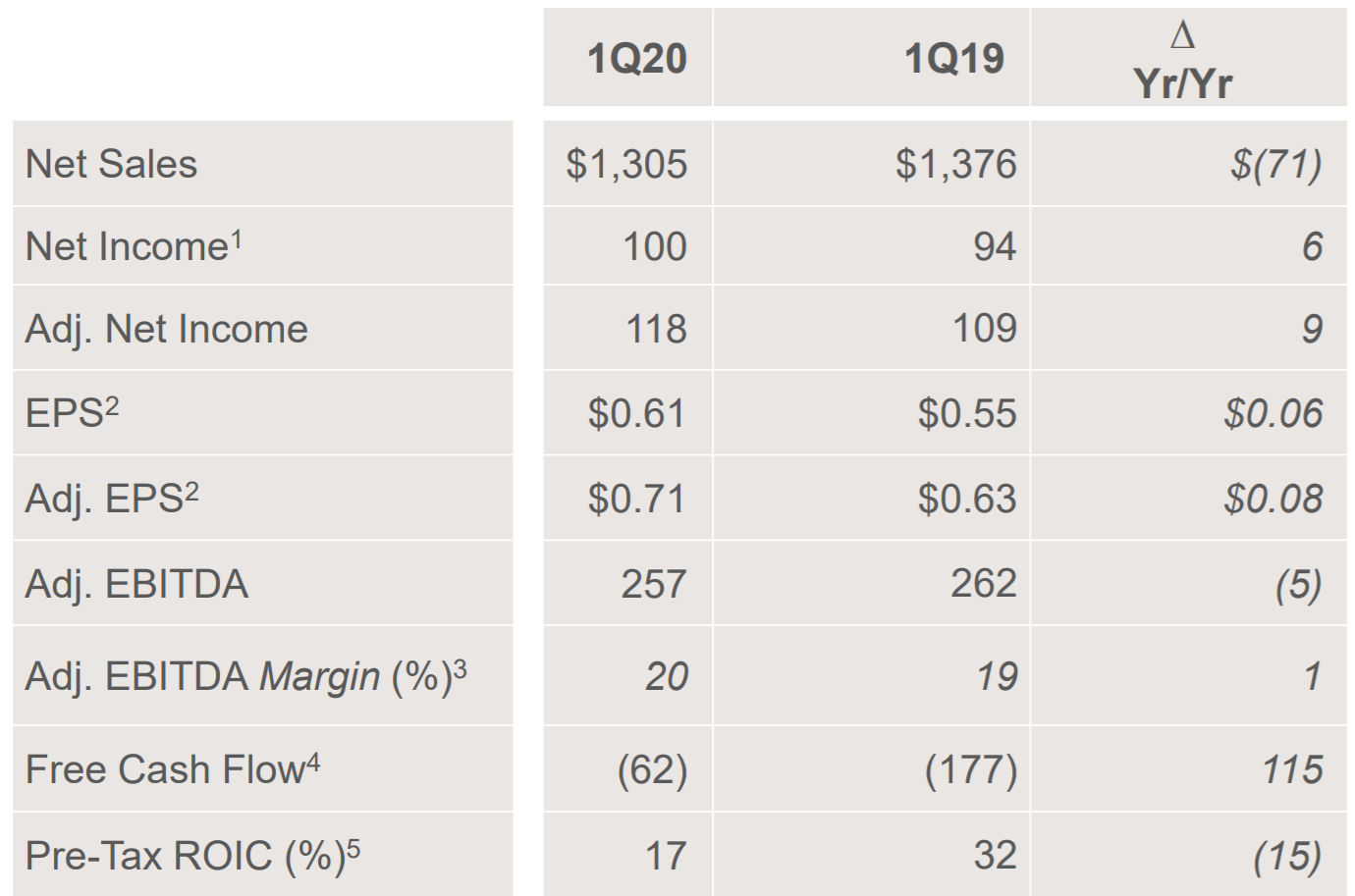

- 2020年第1四半期の売上高(Net Sales)は13億500万ドル、前年同期は13億7600万ドルで前年同期比約5%の減少(市場予測の13億4200ドルを下回る)

- 2020年第1四半期の調整後一株当たり利益(Adjusted EPS)は0.71ドル、前年同期は0.63ドルで前年同期比約13%の上昇(市場予測の0.51ドルを上回る)

フリーキャッシュフローがマイナス6200万ドルになっているのでは、1億600万ドルの設備投資や債券を証券化したことによる利益などのためとしている。

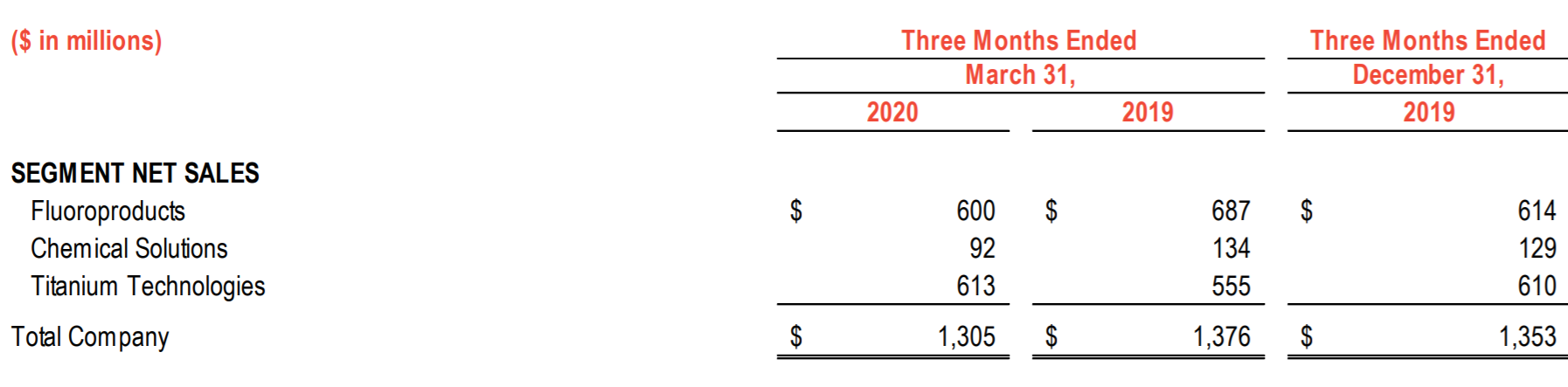

事業部ごとに売上を見てみると、

Fluoroproducts(フッ素ケミカル製品)事業は前年比14.5%減少して6億ドル。減少の主な原因は、アジア太平洋地域および世界中の多くのエンドマーケットにおけるコロナウイルスのアウトブレイクの影響としている。

Chemical Solutions(ケミカル・ソリューション)事業は9200万ドルで前年比31.3%減。主に原材料価格の低下などにより、価格が下がったとしている。

Titanium Technologies(チタニウム・テクノロジーズ)事業は6億1300万ドルで、前年同期から10.5%増加。これはTi-Pure二酸化チタンの需要が増加したためとしている。

財務上で気になる点は、

![]()

現金および現金同等物が7億1,400万ドルが前四半期から減少し、長期債務が40億1200万ドルである点。上のフリーキャッシュフローと併せて、十分な柔軟性がある様には思えない。

また他の多くの企業と同様に、新型コロナウイルスに起因する不確実性のため2020年のガイダンスを撤回している。

一方で、決算発表の4月28日には一株当たり配当@0.25ドルの四半期配当を発表している。これで@0.25ドルは8回連続。配当は減りもしなければ上がりもしない状況が2年続いている。

四半期決算発表以降ケマーズに目立ったニュースは無かった。

まとめ

年初来のケマーズ株の動きは以下の通り。

2月14日に大きく上昇しているのは四半期決算が発表され、その時点では見通しが予想以上にポジティブだったため。

この様な状況を踏まえて、ケマーズ株をどうするか。

取得価額比マイナスが60%を超えてはいるが、実際には先に述べた様にデュポンからのスピンオフなので、その点はあまり気にし過ぎる必要はないかもしれない。

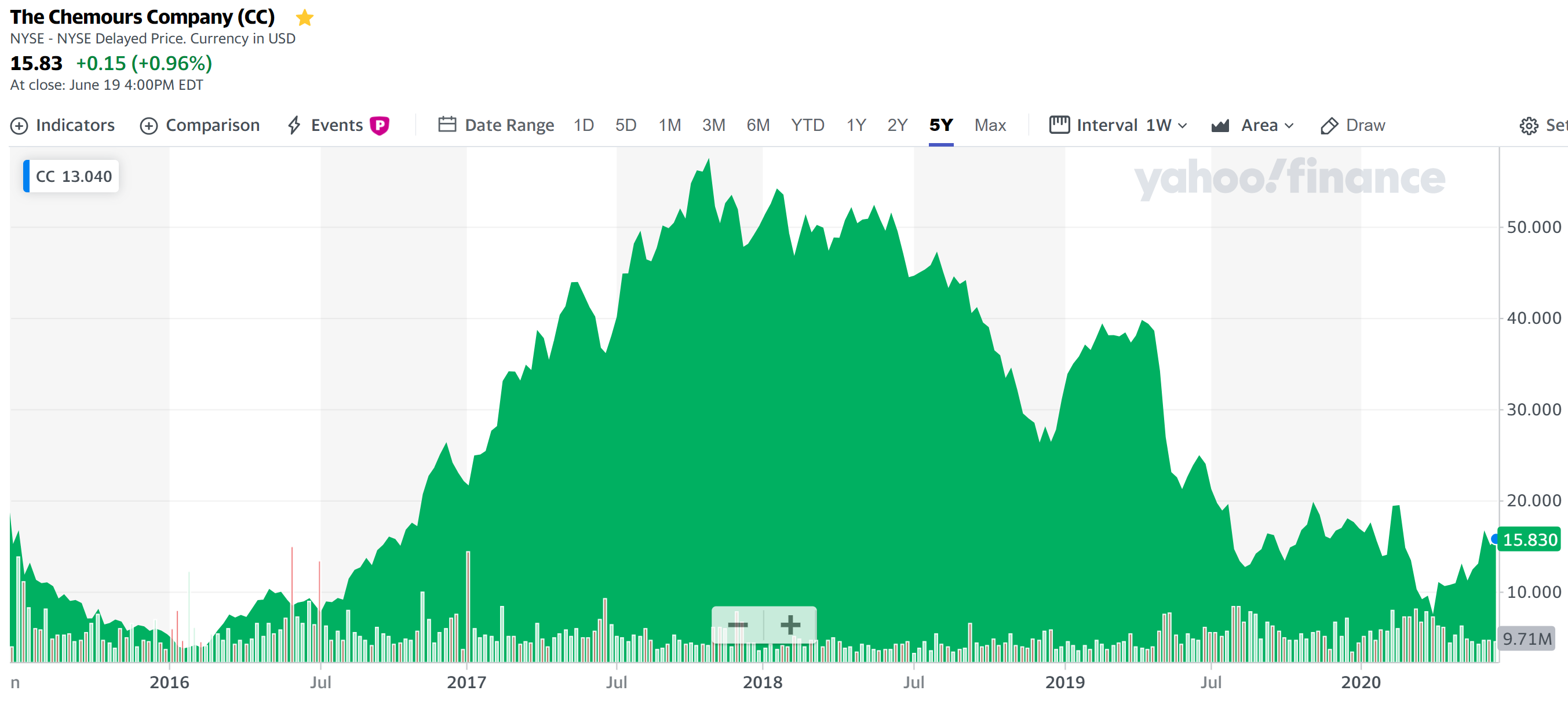

過去5年(2015年7月にスピンオフ)のケマーズの株価は以下の通り。

2017年後半が株価のピークだった様に見受けられる。昨年2019年は市場全体が上向きだったのに対してケマーズは年明けこそ大きく上昇したものの、4月後半から急落しそのまま低空飛行。ここ1、2ヶ月は上昇傾向にある様にも思えるが、この過去5年のチャートを見るとそれをどこまで信頼して良いのか疑問。

ここは素直に6月の定期購入対象には入れずに見送るのが無難だろう。