はじめに

先日2021年1月28日には自分が所有しているマクドナルド(MCD)の2020年第4四半期決算発表があった。以下にその結果・内容を整理しておくことにする。

マクドナルド2020年第4四半期決算概要

以下の情報はマクドナルドの企業サイトより引用・抜粋。

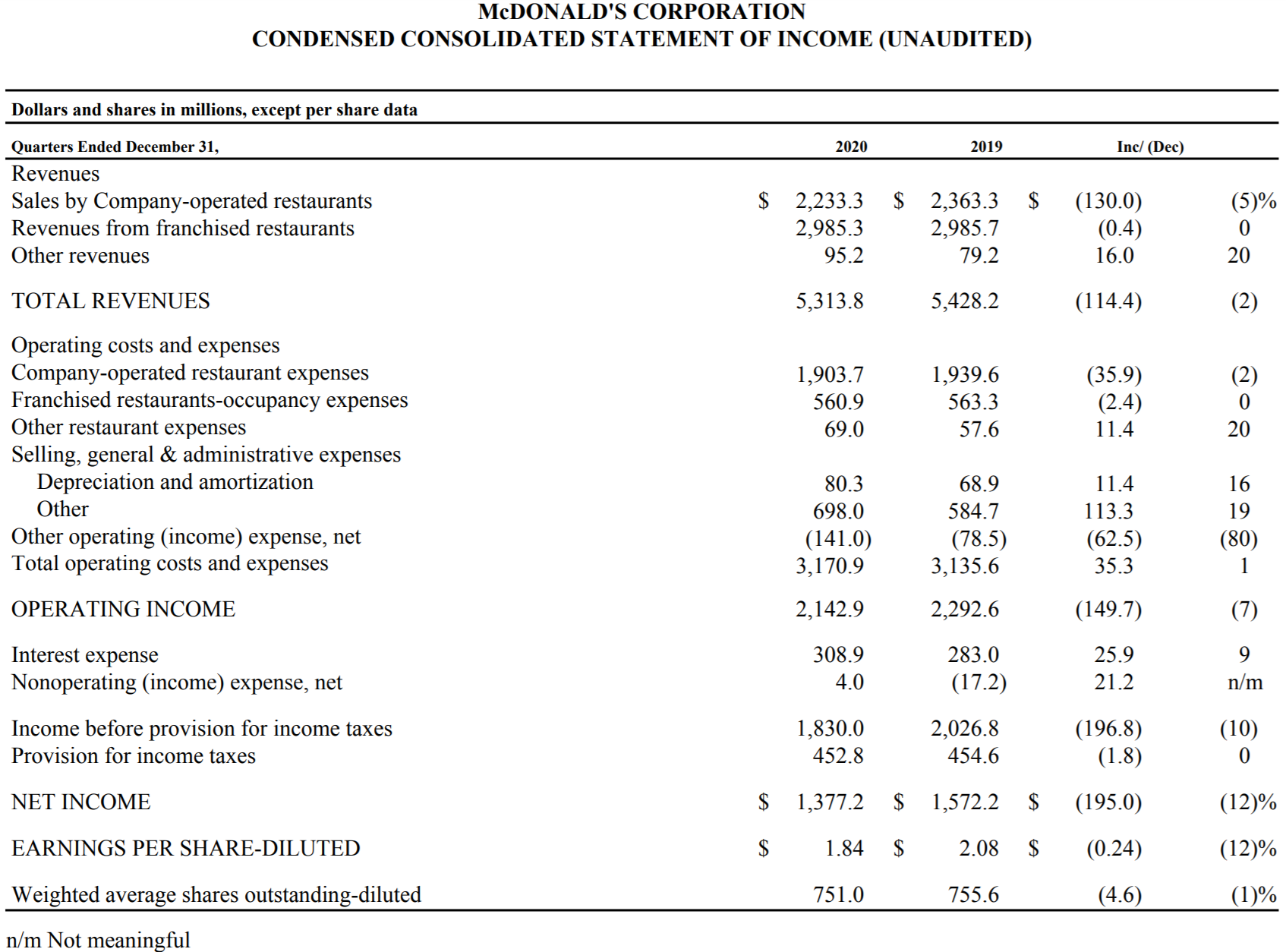

- 2020年第4四半期の総売上高(Total Revenues)は53億1380万ドルで、前年同期比2%減少

- 2020年第4四半期の純利益(Net Income)は13億7720万ドルで、前年同期比12%減少

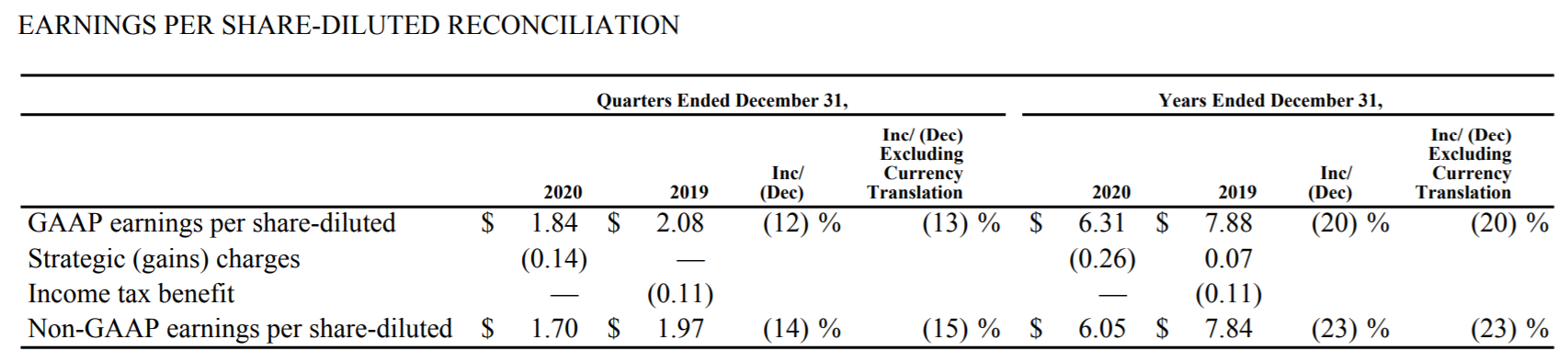

- 2020年第4四半期の希薄化後1株当たり利益(Earnings per share-Diluted)は1.84ドルで、前年同期比12%減少。Non-GAAPベースでは1.70ドルで、前年同期比23%減少

既存店売上は以下の通り。

今四半期の米国既存店売上は前年比5.5%増。第3四半期が前年比4.6%増、第2四半期が前年比8.7%の減少だったので、改善傾向が続いたことになる。店舗数で全体の3分の1以上を占める米国の売上はやはり重要だろう。COVID-19への対応としてドライブスルーでの販売を強化したほか、新商品の投入が功を奏したとのこと。

グローバルでは特に欧州のロックダウンが響いて前年比マイナス。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2020年第4四半期の総売上高(Total Revenues)は53億1380万ドル、市場予想の53億7000万ドルを下回っている

- 2020年第4四半期のNon-GAAPベース希薄化後1株当たり利益(Earnings per share-Diluted)は1.70ドル、市場予想の1.78ドルを下回っている

- 2020年第4四半期の米国の既存店売上高は5.5%増、市場予想の5.15%増を上回っている

- 2020年第4四半期の海外市場の既存店売上高は7.4%減、市場予想の5.03%減より減少幅が大きい

- 2020年第4四半期の世界の既存店売上高は1.3%減、市場予想の1.46%減よりは小幅な減少幅に収まっている

となっている。

まとめ

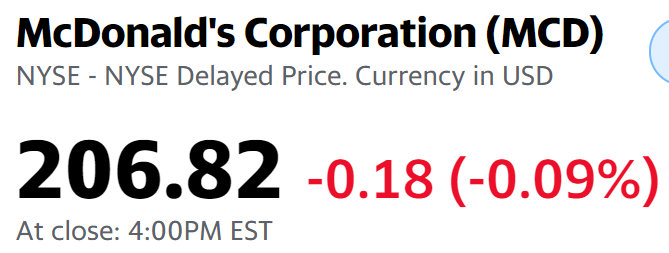

この様な決算結果を受けてマクドナルドの株価がどうなったかというと、

0.09%の下落とあまり変わらず。同日のダウ工業平均が0.99%、S&P 500が0.98%、NASDAQが0.50%それぞれ上昇したのに比べると見劣りがする。

ただ決算内容が売上、希薄化後1株当たり利益ともに市場予測を下回った事を考慮すると、よくこの程度でおさまったとも言える。市場の上昇で相殺されたのだろうか。

2021年通期の見通しについては決算資料では明記されていなかったのだが、アナリストとのカンファレンスコールで最高財務責任者(CFO)のKevin Ozan氏が、まだ不透明な要素が多々あるという前置きの上で、

- We expect 2021 systemwide sales growth of low double-digits in constant currencies versus 2020, with new unit expansion contributing about 1%.

2021年は2020年と比較して、恒常通貨で2桁台前半の売上成長が見込まれ、新しいユニットの拡張が約1%貢献すると見込んでいます

と述べている。

この見通しが正しいとすれば、マクドナルド株にあまり懸念をする必要はなさそうだが、やはり本格的な回復はCOVID-19の影響がいつ収束するかに依存するのだろう。逆に言うとこの状況下でもそれなりの業績を維持しているマクドナルド株は、完全リタイアした自分としては案深度が高い銘柄なのだろう。これで配当率がもう少し高ければと思わないでもないが、それは高望みし過ぎなのだろう。