はじめに

2023年1月30日(月)には今年になって自分の所有銘柄であるゼネラル・エレクトリック(GE)からスピンオフしたGEヘルスケア・テクノロジーズ(GEHC)の2022年第4四半期決算発表があった。

先日行われたGEの決算でGEヘルスケア・テクノロジーズの母体であるGEヘルスケア事業部門の2022年第4四半期(2022/10~12)の数値データはスピンオフ前なので出ていたが、あくまでGEの見地からの会計基準でのデータであり、当然GEヘルスケアの2023年見通しなどは出ていない。

以下GEヘルスケア単体の決算内容を確認し整理しておく。

2022年第4四半期決算概要

以下の内容は、GEヘルスケア・テクノロジーズの企業サイトより引用・抜粋。

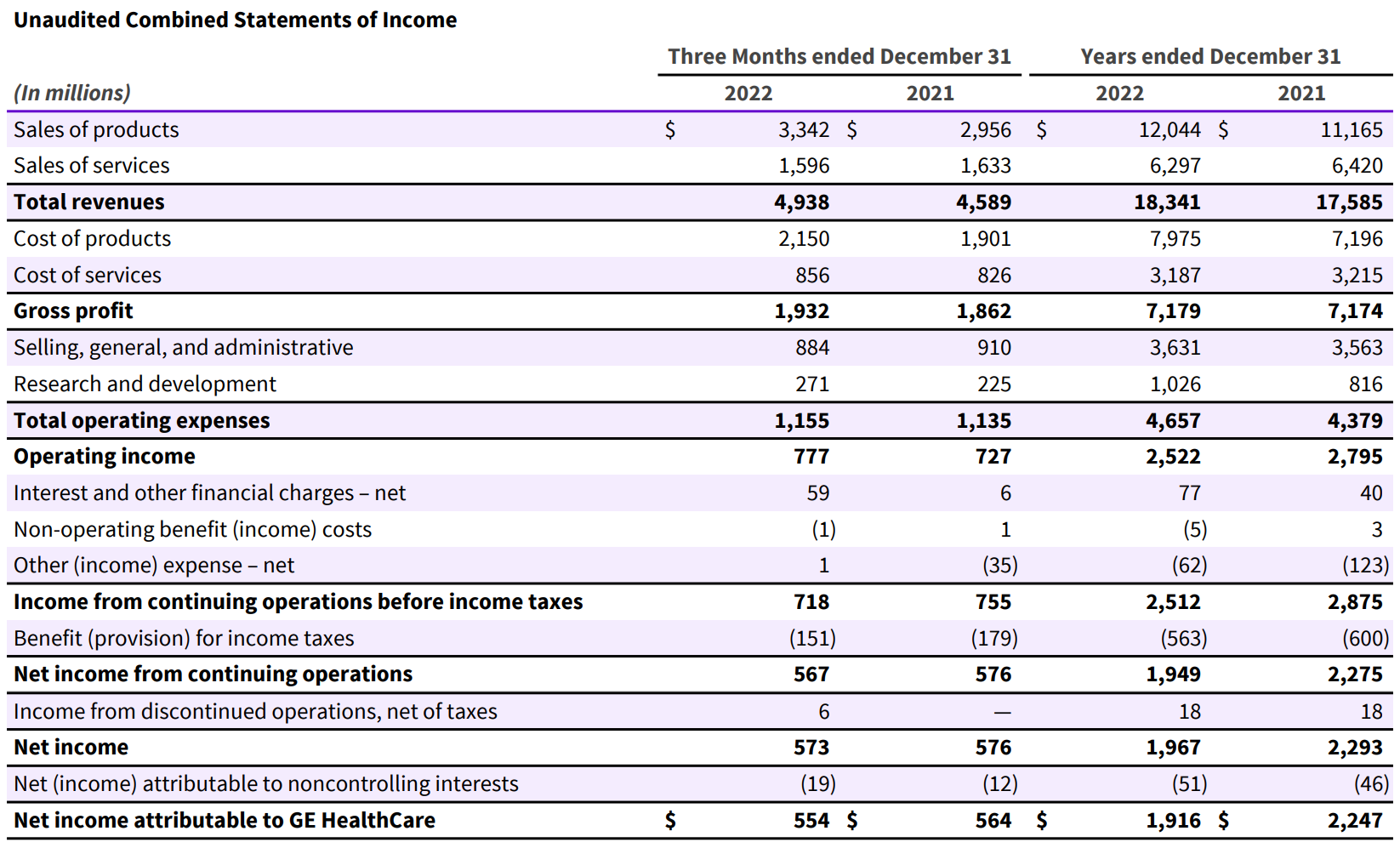

- 2022年第4四半期の総売上高(Total Revenues)は49億3800万ドル、前年同期は45億8900万ドルで前年同期比8%の増加

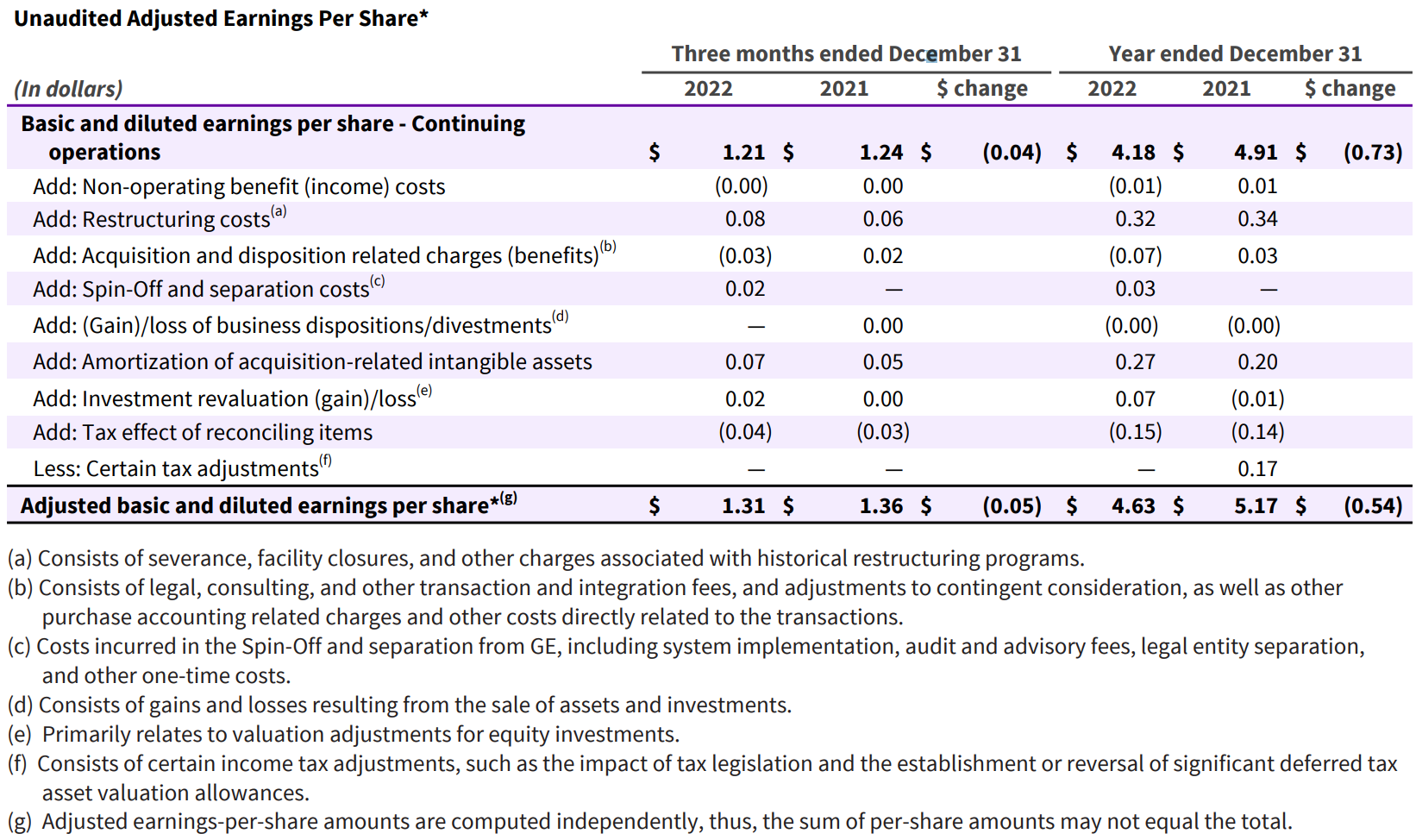

- 2022年第4四半期の希薄化調整後一株あたり利益(Adjusted basic and diluted EPS)は1.31ドル、前年同期は1.36ドルで前年同期比3.7%の減少

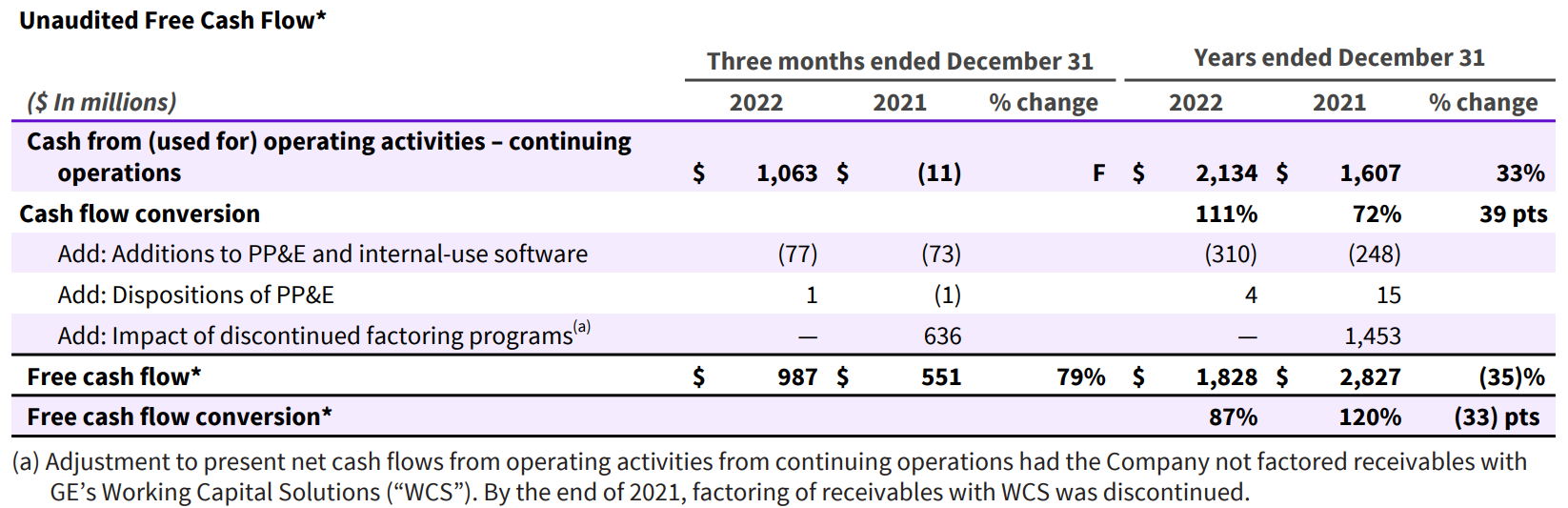

- 2022年第4四半期のフリーキャッシュフロー(純現金収支・Free Cash Flow)は9億8700万ドル、前年同期は5億5100万ドルで前年同期比79%の増加

事業部別業績

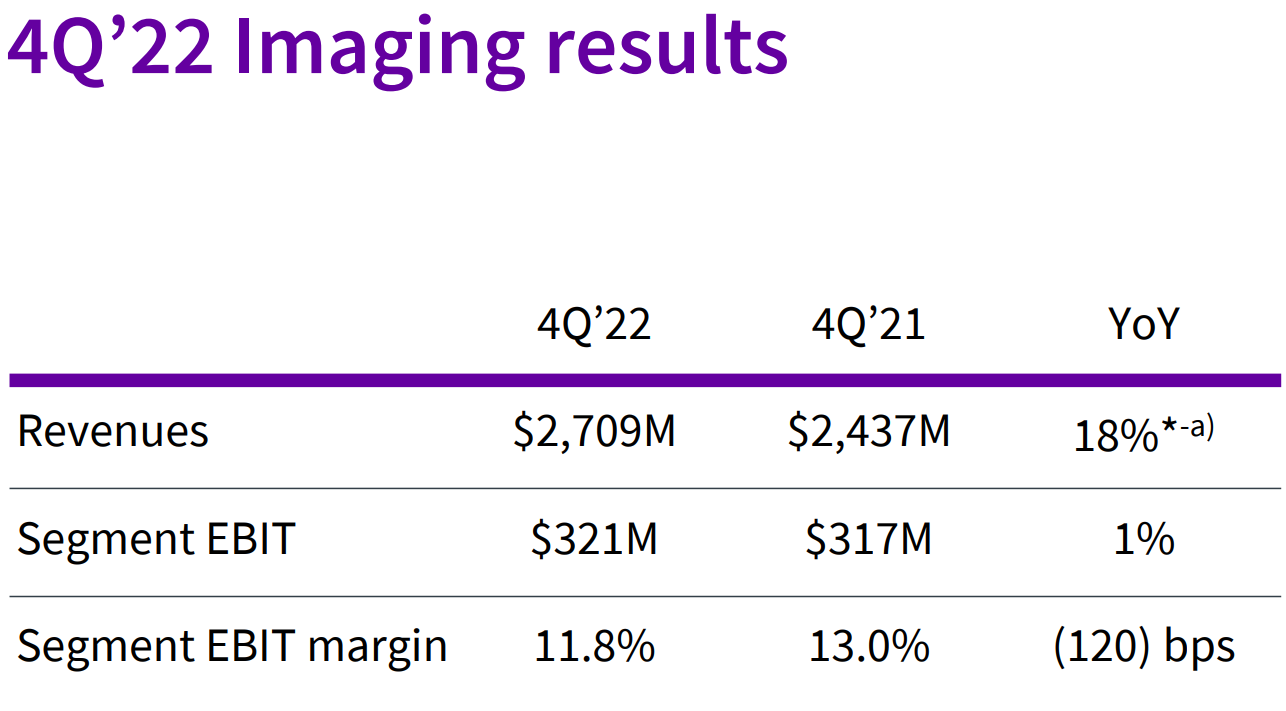

【Imaging(イメージング)】

売上は27億900万ドルで前年同期比18%増加(既存事業ベース)、EBIT(Earnings Before Interest and Taxes:利息及び税金引き前利益)は3億2100万ドルで前年同期比1%増加、EBITマージンは11.8%で前年同期は13.0%。

売上が増加しているのに対しEBITマージンが減少しているのはコスト圧力に加え事業成長のための投資などの影響とのこと。

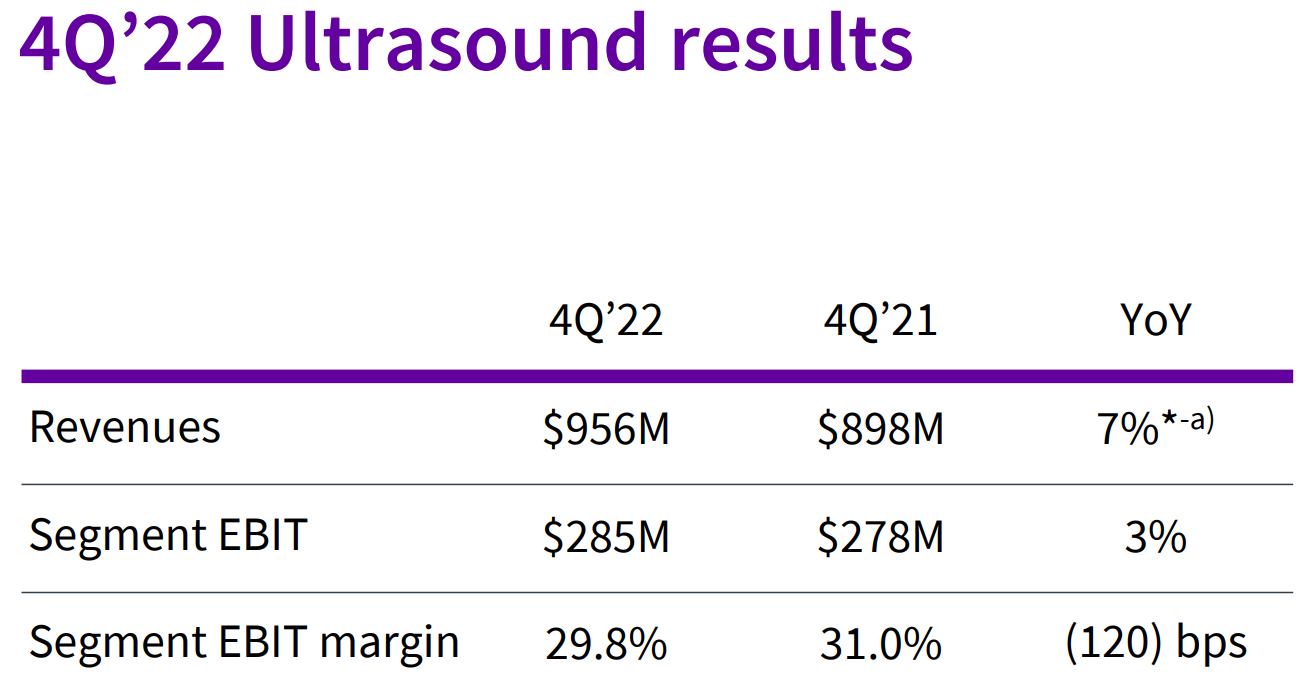

【Ultrasound(超音波)】

売上は9億5600万ドルで前年同期比7%増加(既存事業ベース)、EBIT(Earnings Before Interest and Taxes:利息及び税金引き前利益)は2億8500万ドルで前年同期比3%増加、EBITマージンは29.8%で前年同期は31.0%。

売上が増加しているのに対しEBITマージンが減少しているのはコスト圧力に加え事業成長のための投資などの影響とのこと。

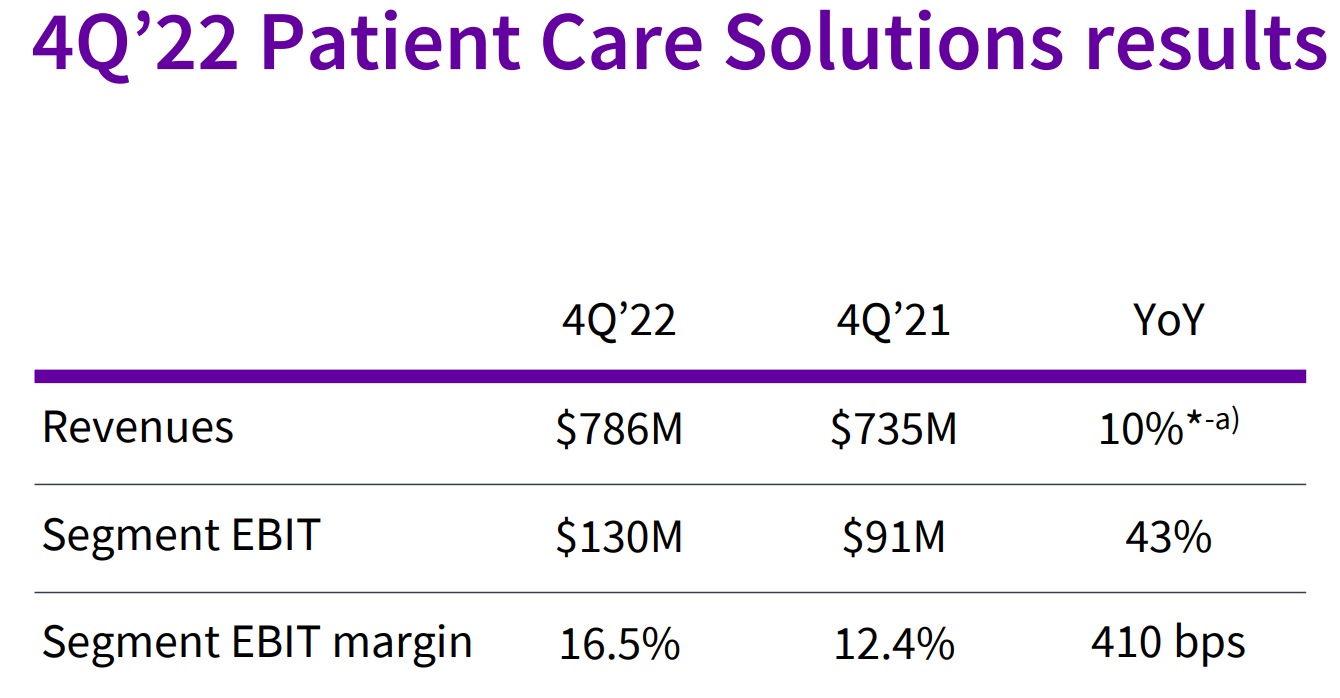

【Patient Care Solutions(患者ケアソリューション)】

売上は7億8600万ドルで前年同期比10%増加(既存事業ベース)、EBIT(Earnings Before Interest and Taxes:利息及び税金引き前利益)は1億3000万ドルで前年同期比43%増加、EBITマージンは16.5%で前年同期は12.4%。

価格の値上げやコスト低下及び出荷増がインフレ圧力を上回ったとのこと。

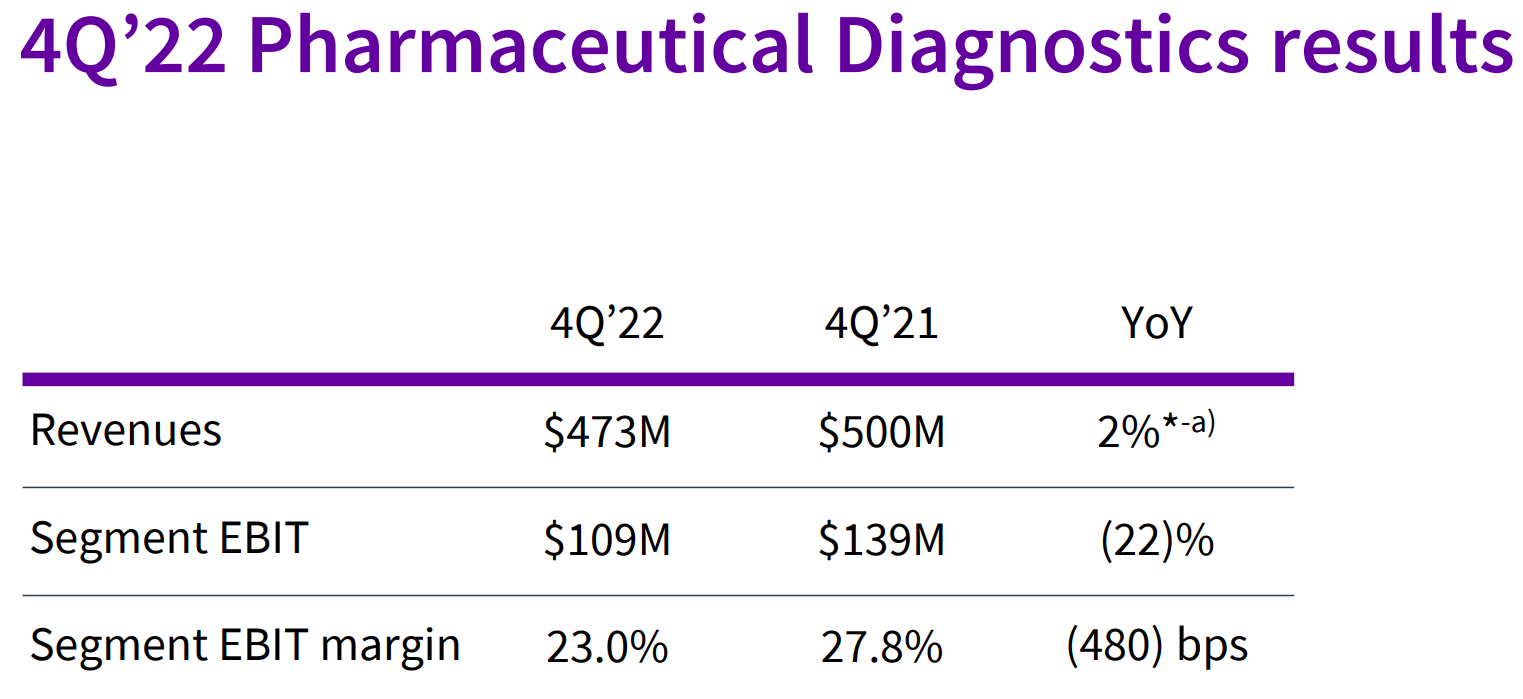

【Pharmaceutical Diagnostics(医薬品診断)】

売上は4億7300万ドルで前年同期比2%増加(既存事業ベース、それ以外含むと5%減少)、EBIT(Earnings Before Interest and Taxes:利息及び税金引き前利益)は1億900万ドルで前年同期比22%減少、EBITマージンは23.0%で前年同期は27.8%。

米国での在庫調整やインフレ圧力による出荷減等が業績に悪影響を及ぼしたとのこと。

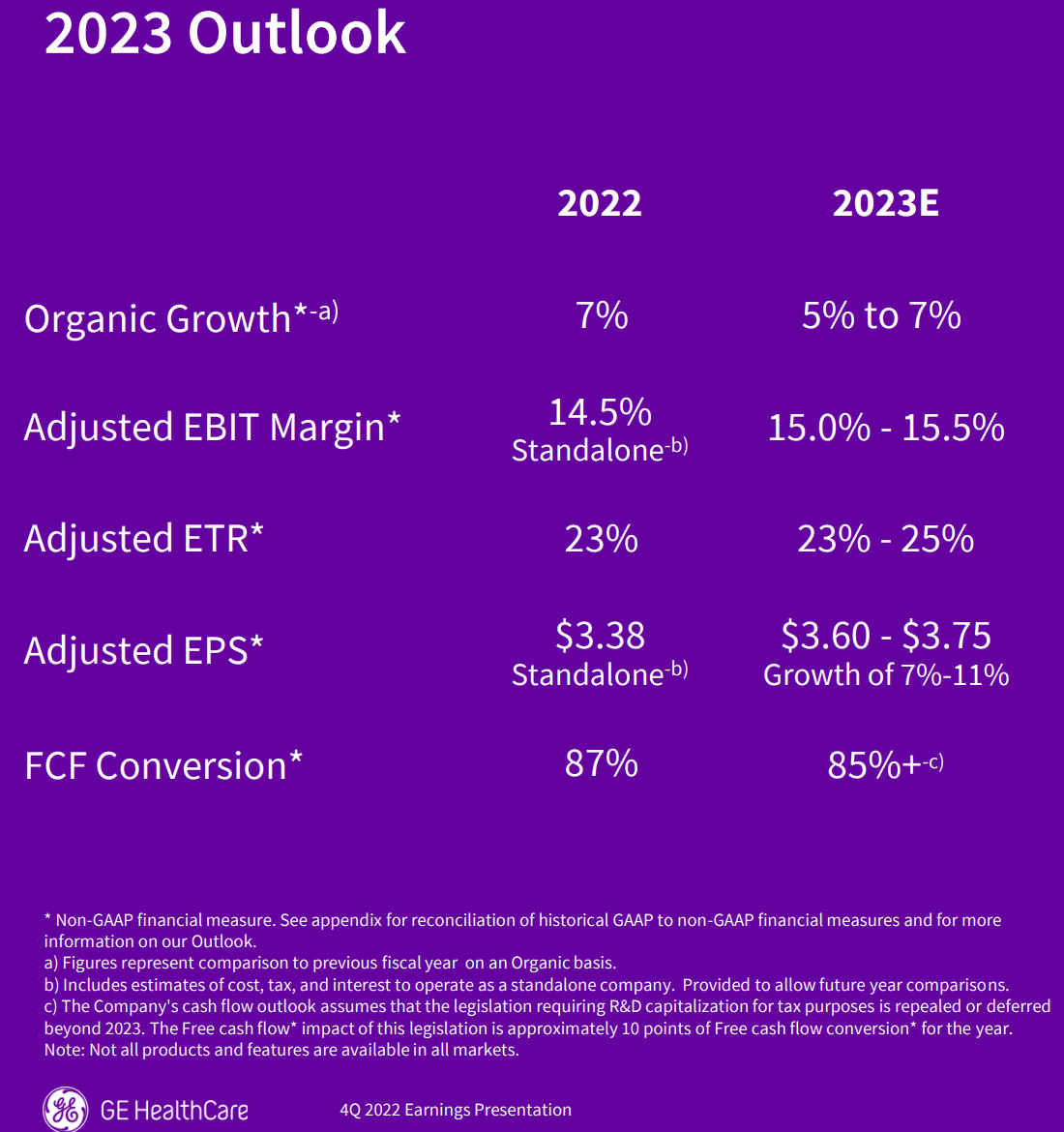

2023年通期見通し

2023年の通期見通しは以下の通り。

- 既存事業成長率(Organic Growth):5~7%(前年は7%)

- Adjusted EBITマージン:15.0~15.5%(前年は14.5%)

- Adjusted EPS:3.60~3.75ドル(前年は3.38ドル)

- Free cash flowコンバージョン:85%+(前年は87%)

市場予測との比較

スピンオフしてから日が浅いためか、企業規模のせいなのか、GEヘルスケア・テクノロジーズをカバーしている企業/アナリストが少ないため、信頼できる市場予想との比較はなし。

まとめ

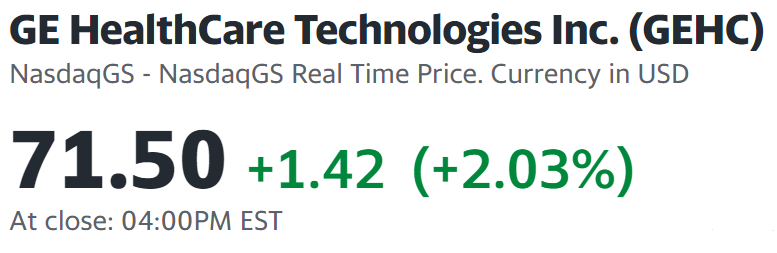

上記の様な決算を受けてGEHCの株価は

2.03%の上昇。同日の米国市場が

ハイテク銘柄を中心に下落基調だったことを加味すると決算内容がなかなか評価されたようだが、決算結果は信頼できる市場予想との比較がないため何故GEHCの株価が上昇したか今一つ不明。

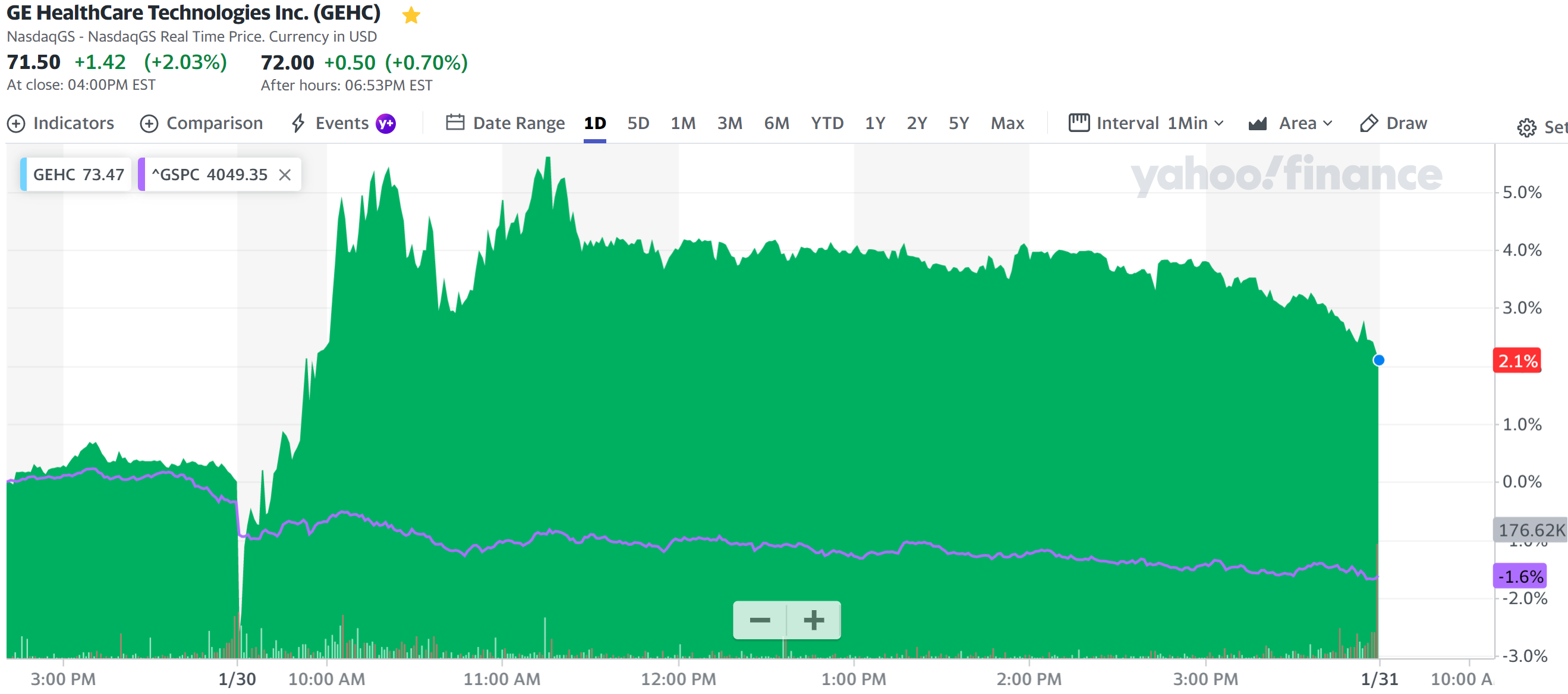

実際GEHC株は決算発表/アナリストとのカンファレンスコールがあった開場後は

下落して始まっており、その後何故か市場を大きく上回る流れになっている。

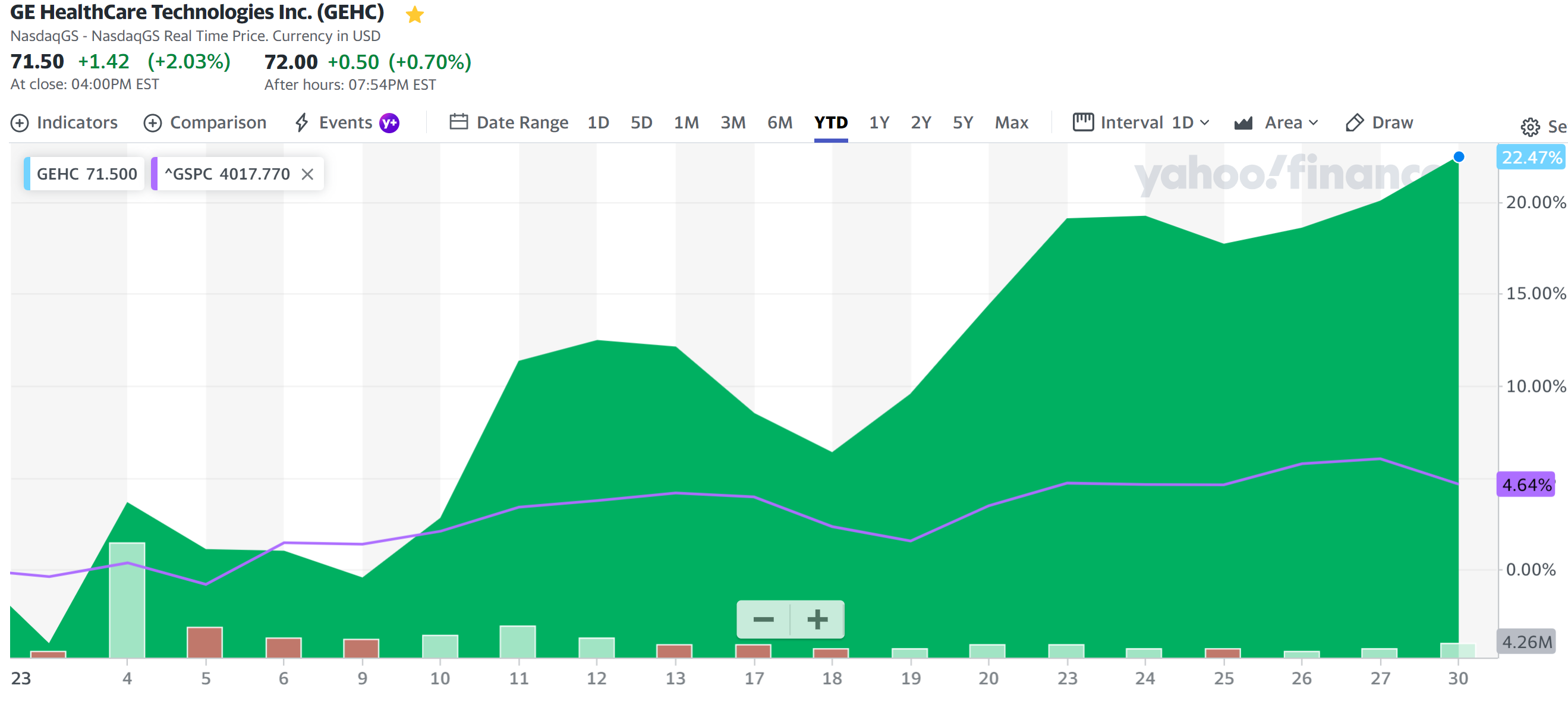

またスピンオフした年初からの株価を見てみると

市場(S&P 500)を大きく上回るパフォーマンスとなっている。

気になるのは今後もこの勢いを保つことが出来るのかという点だが、上述した2022年第4四半期のフリーキャッシュフローが大きく改善されているので(年間では減少しているがGEの影響を除いた継続事業ベースでは年間でも増加)少しは期待してもいいかもしれない。

願わくばフリーキャッシュフローを今回の決算発表/アナリストとのカンファレンスコールでは言及が無かった配当という形で還元してくれるといいのだが。