はじめに

昨日2022年10月14日(金)には自分の所有しているシティグループ(C)の2022年第3四半期決算発表があった。

シティグループは前回の2022年第2四半期決算は予想外に好調で10%を超える上昇をしたもののその後は市場に引っ張られる様に下落傾向が続き、今月に入ってからはアナリストが投資格付け・目標株価を下方修正したりもしている。

そんな状況のためシティグループ株は2022年10月11日に自分の取得価額である一株当たり@40.80ドルを下回る状態になったりもしている。

![]()

その後はやや回復したものの、今回の決算次第では取得価額を下回る日々が続くのではという不安もあるので決算内容が非常に気になるところ。以下決算内容を確認しまとめておく。

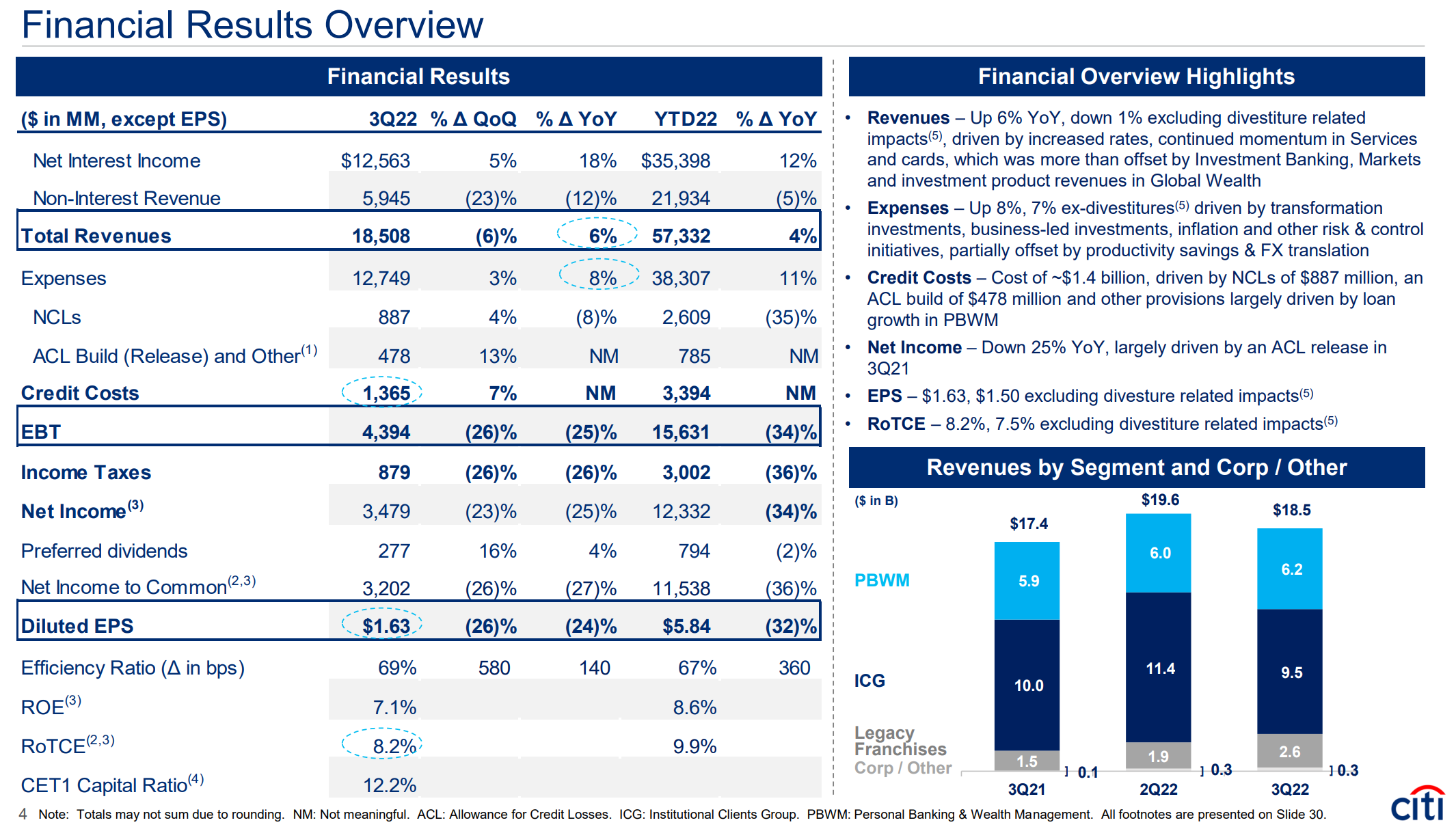

シティグループ2022年第3四半期決算の概要

以下の内容はシティグループ企業サイトの発表資料より抜粋・引用。

- 収入(Total Revenues)は185億800万ドルで前四半期より6%減、前年同期比6%減

- 純利益(Net Income)は34億7900万ドルで前四半期より23%減、前年同期比25%減

- 希薄化後1株あたり純利益(Diluted EPS)は1.63ドルで前四半期より26%減、前年同期比24%減

ただし上記には主にフィリピンのアジアコンシューマー事業売却の税引前利益約5億2000万ドル(税引後約2億5600万ドル)が含まれており、それを除くとDiluted EPSは1.50ドルとなる。

純利益(Net Income)/希薄化後1株あたり純利益(Diluted EPS)が前四半期に続き前年同期比で20%以上減少しているが、今四半期も貸し倒れ引当準備金(Net ACL(Allowance for Credit Losses)Build)を3億7000万ドル計上しているのに対し前年同期は11億6200万ドル差し戻していること、経費が増加したことなどを挙げている。

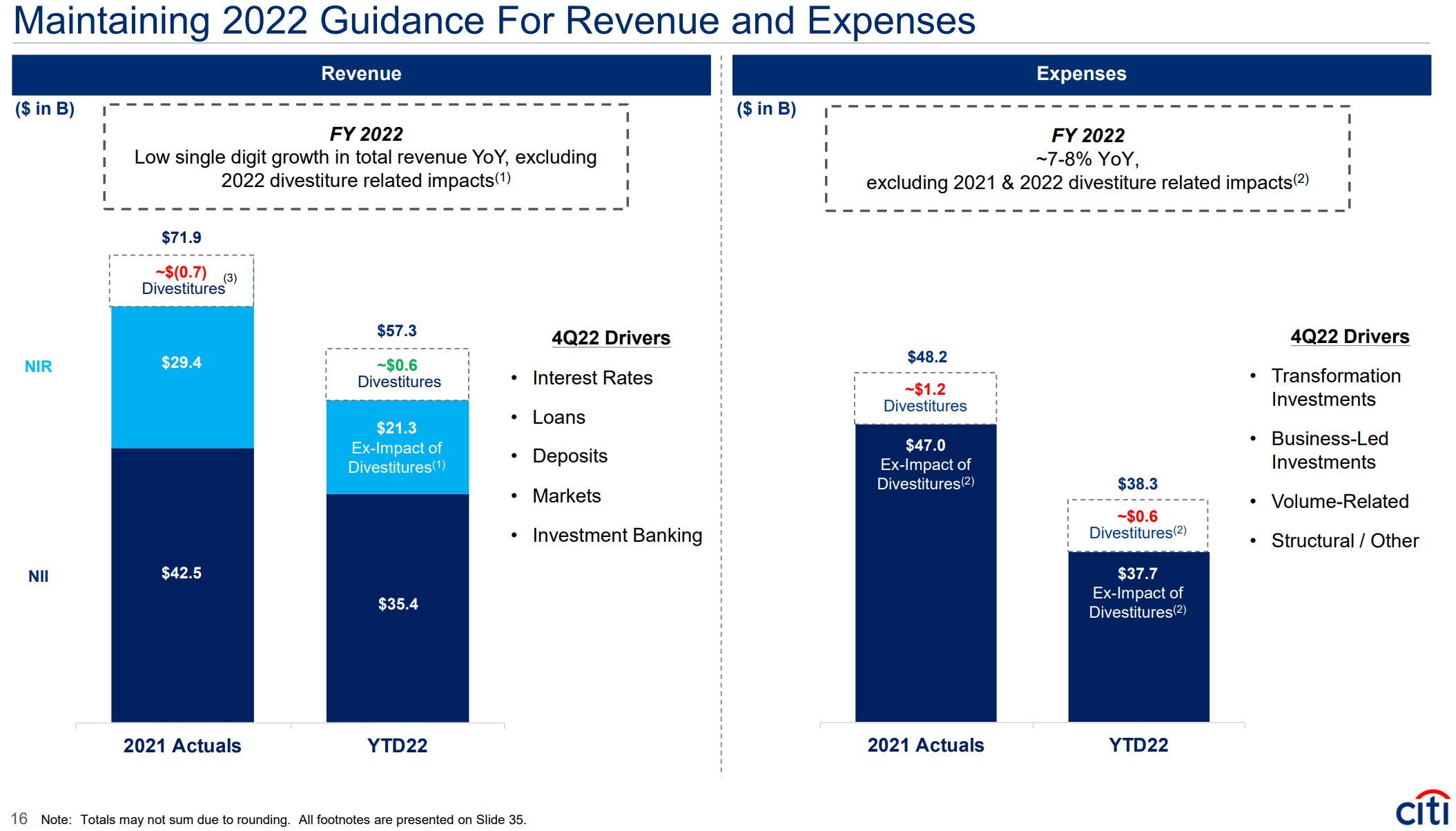

2022年通期見通し

2022年通期見通しは以下の通り。

数値目標は以下の通りで前四半期と変わらず。

- 収入(Total Revenues)(2022年の売却除く):一桁台前半の増加

- 費用(Expenses)(2021年、2022年の売却除く):7~8%の増加

その他

その他気になった点をピックアップすると以下の様のものがある。

- 貸し倒れ引当準備金の増加によって、信用コストは前四半期から7%増加し13億6500万ドルに拡大。これは8四半期振りの水準

- 純金利収入(NII:Net Interest Income)は前年同期比18%増の126億ドル

- ロシアに対するエクスポージャーは前四半期から5億ドル減の79億ドル

- 投資銀行部門の収入は、M&A動向が好調だった前年同期から64%減の6億3100万ドル

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2022年第3四半期の収入(Total Revenues)は185億800万ドル、市場予想の183億8000万ドルを上回っている

- 2022年第3四半期の希薄化後1株あたり純利益(Diluted EPS)は1.63ドル、市場予想の1.49ドルを上回っている

となっている。

まとめ

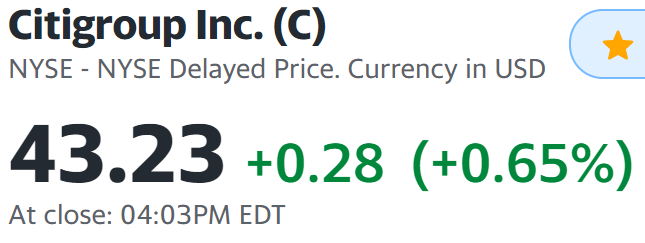

上記の様な決算内容を受けてシティグループ株は

0.65%の上昇。同日の米国市場が

と大幅下落していたことを考えると前日比上昇で終えているのは市場予想を上回る決算内容がかなり評価されたということなのだろう。

傾向としては同日決算発表のあったJPモルガンと

- 純金利収入(NII:Net Interest Income)が増加

- 貸し倒れ引当準備金の増加によって信用コストも増加

- M&A等を行う投資銀行部門は経済状況のため低調

といった点が類似している。シティ独自としてはロシアへのエクスポージャーやリスク管理に係るコストなどのマイナス要因があり、それがJPモルガンほど株価上昇していない理由なのだろう。

シティの年初来の株価推移は

28.42%減と市場(S&P 500)の24.82%減よりもやや悪くなっている。とはいえ今回の決算を無難に乗り切ったのは大きいのではないだろうか。

今後もインフレ動向やFRBの金利政策により市場は不安定な動きが続きそうだが、何とか冒頭に挙げた自分の取得価額を下回らないことを願いたい。