はじめに

一昨日2021年5月19日の米国市場閉場後に自分の所有銘柄の一つであるシスコ・システムズ(CSCO)の決算発表があった。

正直ここ最近のインフレ懸念による米国市場下落とAT&T傘下のワーナーメディアがDiscoveryと経営統合/スピンオフを発表し、その結果統合完了後AT&Tは実質的な配当減になる(はず)なので完全リタイア後の配当金生活のキャッシュフローを再精査する必要があるのだが、シスコはいつの間にか自分の所有銘柄の中で唯一のTechnologyセクター銘柄になってしまった(米国株投資を始めた20年前はその他にもあったが、合併吸収などで現金交換されてしまった)ので、持ち株は少ないが気になる銘柄の一つではあるので忘れないうちにまとめておこう。

以下決算内容を確認し整理しておくことにする。

2021年第3四半期決算概要

以下はシスコ・システムズの企業サイトより引用・抜粋。

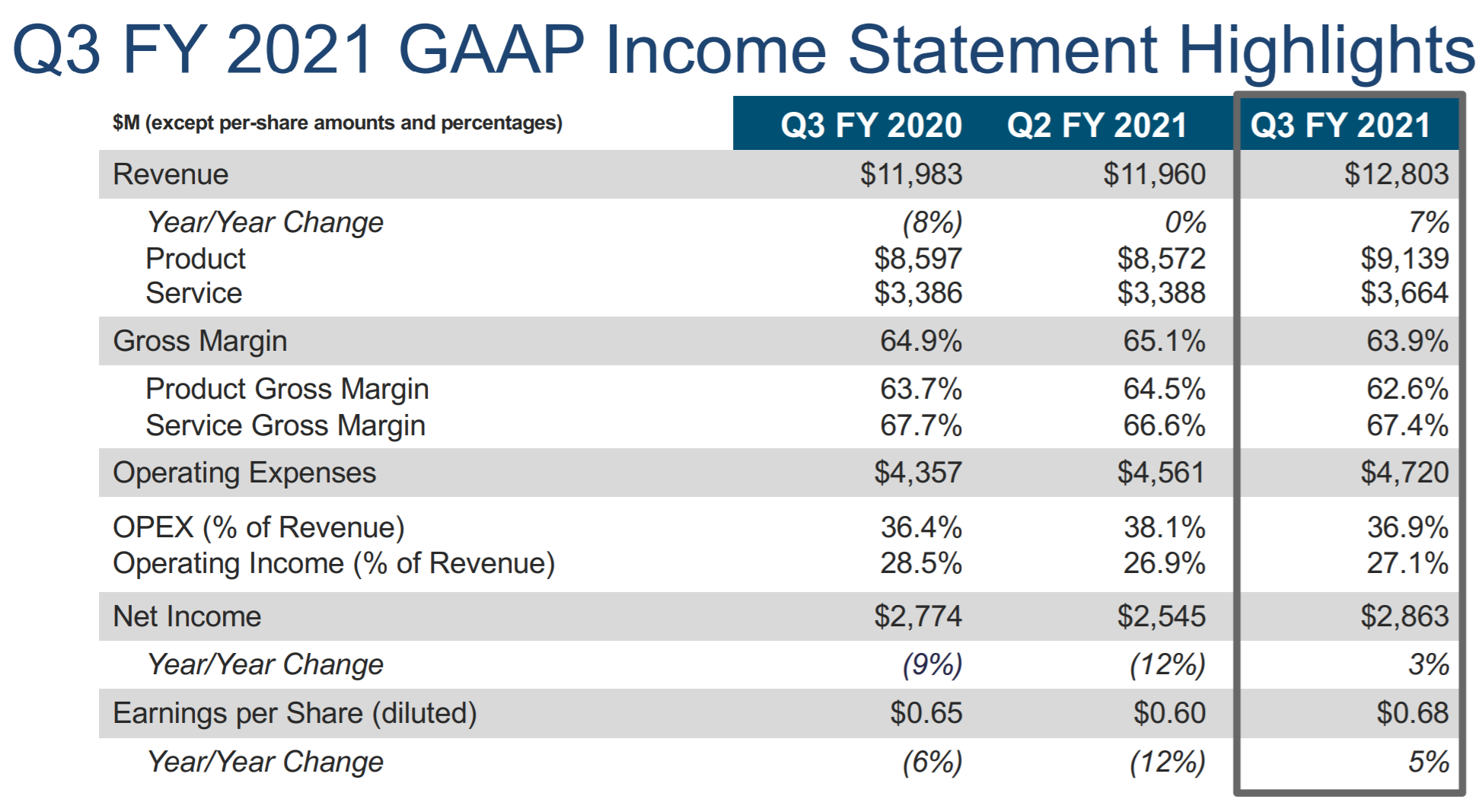

- 2021年第3四半期の売上高(Revenues)は128億300万ドル、前年同期は119億8300万ドルで前年同期比7%の増加

- 2021年第3四半期の純利益(Net Income)は28億6300万ドル、前年同期は27億7400万ドルで前年同期比3%の増加

- 2021年第3四半期の一時項目を除く一株あたり利益(EPS diluted)は0.68ドル、前年同期は0.65ドルで前年同期比5%の増加

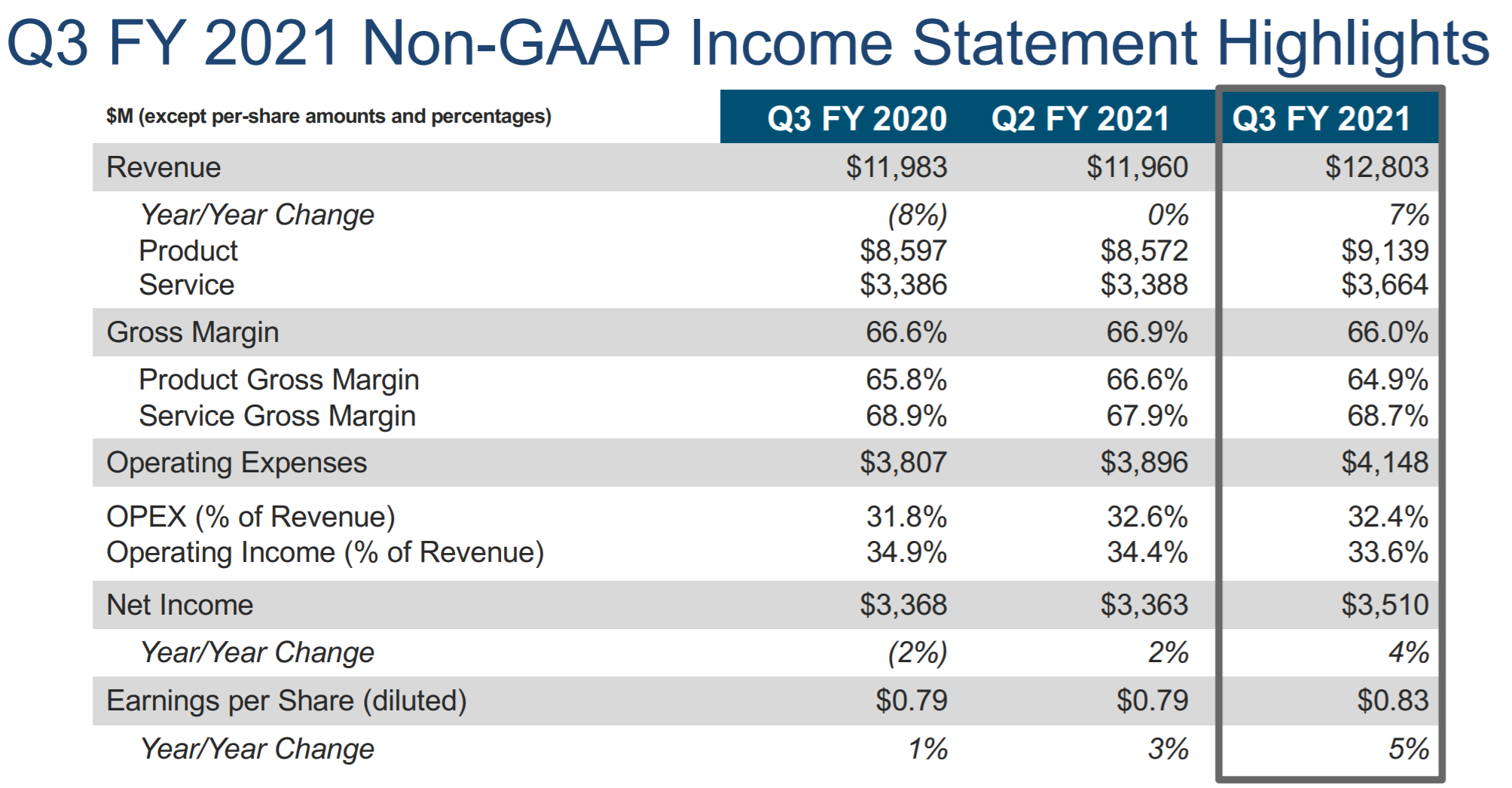

- 2021年第3四半期のNon-GAAPベースの一時項目を除く一株あたり利益(EPS diluted)は0.83ドル、前年同期は0.79ドルで前年同期比5%の増加

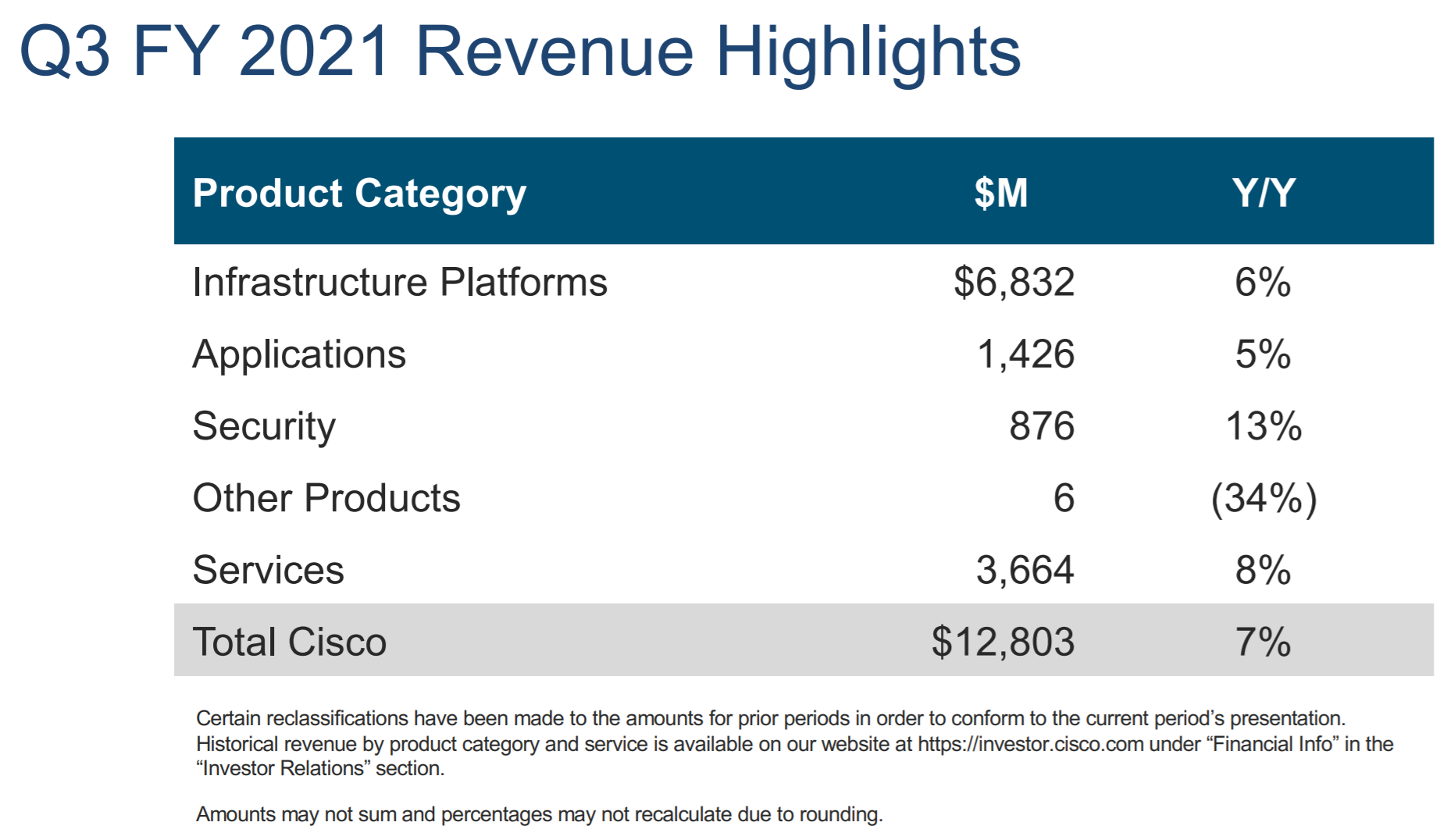

製品カテゴリごとの売上は以下の通り。売上全体に占める割合は製品71.4%、サービス28.6%となっている。

Infrastructure Platforms部門:

製品売上全体の74.8%を占めたこの部門の売上は前年比6%増の68億3200万ドル。

その中のSwitchig、Routing、Wi-Fiは好調だったが、Data Centerはサーバー製品の需要減により低迷。

Applications部門:

製品売上全体の15.6%を占めたこの部門の売上は前年比5%増の14億2600万ドル。

WebEx、ユニファイドコミュニケーション、IoTソフトウェア、AppDynamicsは好調だったが、TP(Telepresence)エンドポイントは前四半期同様売上減少。特にCOVID-19による在宅勤務の需要増でWebExの貢献が大きかった。

Security部門:

製品売上全体の9.6%を占めたこの部門の売上は前年比13%増の8億7600万ドル。

SecureXオファリング(包括的なクラウドベースのセキュリティプラットフォーム)は2020年6月以来7000を超える企業に採用されている。

Other Products部門:

製品売上全体の0.1%を占めたこの部門の売上は前年比34%減の600万ドル。

Services部門:

前年比8%増の36億6400万ドル。

ソフトウェアサブスクリプションが、ソフトウェア売上の81%を占めている。

その他第3四半期にシスコは3社の買収をしている。

- AcaciaCommunicationsの買収(約45億ドル)

- IMImobile PLCの買収(約7億3000万ドル)

- Dashbaseの買収(金額公表されず)

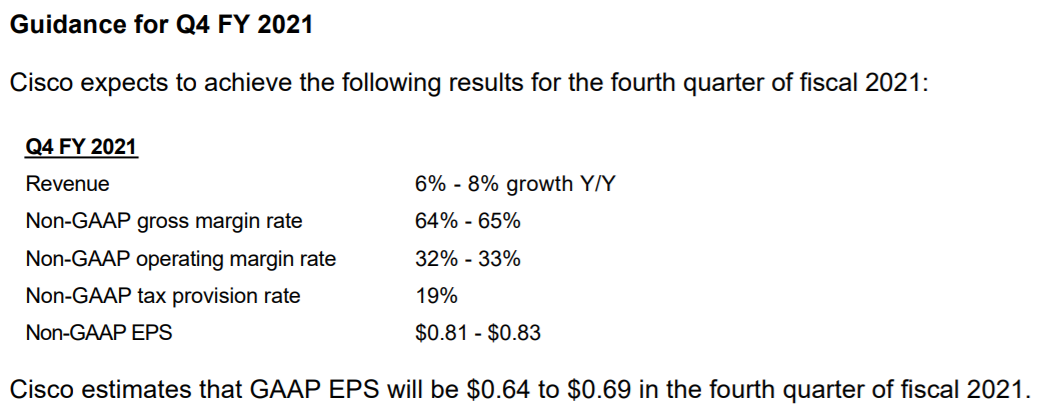

2021年度第4四半期の見通しについては以下の通り。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2021年第3四半期の売上高(Revenues)は128億300万ドル、市場予想の125億6000万ドルを上回っている

- 2021年第3四半期のNon-GAAPベースの一時項目を除く一株あたり利益(EPS diluted)は0.83ドル、市場予想の0.82ドルを上回っている

- 2021年第4四半期のNon-GAAPベースの一時項目を除く一株あたり利益(EPS diluted)見通しは0.81~0.83ドル。市場予想は0.85ドル

となっている。

まとめ

上記の様な決算内容を受けてシスコの株価は

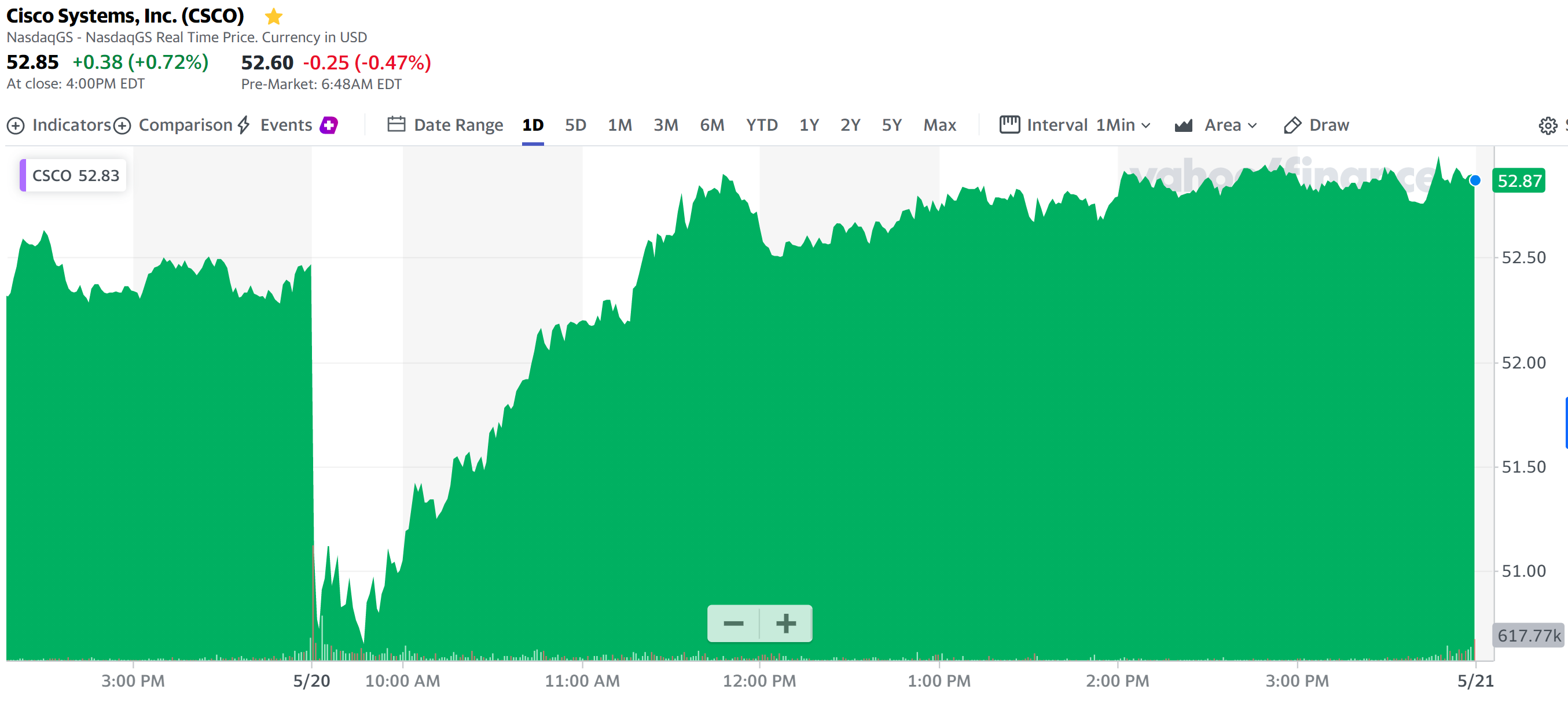

0.72%の上昇。同日のダウ工業平均が0.55%、S&P 500が1.06%、NASDAQが1.77%いずれも上昇したことを考えると、Technologyセクターのシスコとしては見劣りがするがまずまずの株価に落ち着いているとも言える。

ただこの終値は額面通り受け取りにくいのが正直なところ。というのも昨日のシスコの株価推移は

と開場直後は51ドルを割り込み一時前日比マイナス3%を超えていたため。寝る前はどこまでマイナスが拡大するのかと思っていたのだが、起きてみるとプラスで終了という今一つ納得感がいかない結果となっている。

恐らく開場直後に株価が下落した理由は、第4四半期の見通しが市場予想より悪かったため。その後株価が持ち直したのは、同日の市場が上昇基調だったことと、複数のアナリストが決算を受けて目標株価を引き上げたためだろう。

【OppenheimerのアナリストIttai Kidron氏】

投資格付け:Outperformを維持

目標株価:50ドルから55ドルに引き上げ

【JefferiesのアナリストGeorge Notter氏】

投資格付け:Buyを維持

目標株価:52ドルから56ドルに引き上げ

基本的には両氏ともCOVIDで延期されているシステム投資需要が改善されつつある兆しが見えていることを理由として挙げている。確かに1年ぐらいのスパンで見れば(目標株価は基本的に今後12ヶ月)、COVID後といってよい段階に入るのかもしれない。

過去5年のシスコをS&P 500と比べてみると

Technology株にしては物足りないがそれ程悪いと言う訳でもない(ただし2019年後半や2020年夏から秋にかけてなど明らかに見劣りする時期もあるが)。配当率も自分のイメージするTechnologyセクター銘柄よりは高く(シスコしか所有していないのであくまでイメージ)、昨日の株価で税引前2.82%という事を考えると、Technologyセクターの中では長期保有に向いている銘柄かもしれない。

今後も大幅な株価上昇は見込めないとは思うが、市場と変わらず程度の株価変動で現在の配当率を維持してくれることを期待したい。