はじめに

米現地時間2024年6月11日(火)、6月12日(水)には2024年4回目となるFOMC(Federal Open Market Committee:連邦公開市場委員会)が開催された。

前回2024年5月のFOMC会合では6回連続で政策金利が据え置きとなり、結果的に株式市場は前日と変わらずで終えていたが、その内容は先行き不透明で

「今後もここ最近の様に経済指標次第で都度市場が大きく動く可能性が高く(FRBは経済指標を都度判断していく姿勢を維持)、気が休まらない日々が続きそうだ。」

と書いていた。

そしてその後は想定した通り株式市場は経済指標に左右される動きが続き、5月前半までは上昇、後半は下落、6月に入ってからは再び上昇と不安定な動きが続いている。

そんな状況の中で行われた今回のFOMCによる政策金利結果及びパウエル議長の会見、四半期に一度の経済予測要旨はどうだったのか、そして市場はどう反応したのかを以下に確認し整理しておく。ちなみに同日はCPIの発表も行われているが、そちらは別途まとめている。

2024年6月11日、6月12日の米連邦公開市場委員会(FOMC)結果及びパウエル議長の発言まとめ

FOMC会合結果

以下は米連邦準備制度理事会(FRB)のサイトで現地時間14時に公開されたFederal Reserve issues FOMC statement(FOMC声明)より引用・抜粋。

前回からの主な変更点等は以下の通り。

【最近の経済】

- 前回は「経済活動は堅実、雇用増は堅調、失業率は低くインフレは高止まりで、ここ数ヶ月委員会の2%のインフレ目標に向けてさらなる進展は見られていない(a lack of further progress )」といった内容

⇒ここ数ヶ月委員会の2%のインフレ目標に向けていくらかの進展が見られた(modest further progress)、に変更

【今後の政策金利決定に関して】

- Committee decided to maintain the target range for the federal funds rate at 5-1/4 to 5-1/2 percent

委員会はフェデラルファンド金利の目標誘導レンジを5.25~5.50%に据え置くことを決定した

⇒前回と同じ - 前回にあった6月初めからの保有証券の償還に関する記述が無くなった他は同じ内容

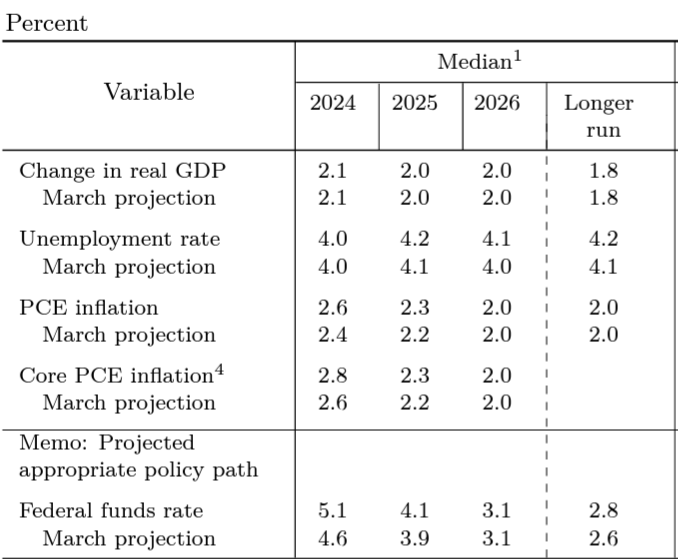

経済予測要旨(Summary of Economic Projections)

FRB当局者の2024年末の政策金利の予想中央値は、5.1%と前回2024年3月時の4.6%から上昇。3月時点では年3回の利下げが有力だったが、その後の経済指標でインフレ圧力が強いことが示されたため、年内の利下げ回数は1、2回が有力となっている(参加者中4人がゼロ回、7人が1回、8人が2回と予想)。

パウエル議長の発言

以下はFOMC会合結果及び経済予測要旨開示後のパウエル議長の会見における主な発言より。

- 米経済は相当な進展を遂げ雇用の力強い増加が継続しており、インフレは大幅に緩和したが依然として高すぎる

- 直近のインフレ指標は今年の早い時期より良好な内容で、われわれのインフレ目標に向けて緩やかな一段の進展が見られている

- インフレ率が持続的に2%に向かっているという確信を強めるには、良好なデータをさらに目にする必要がある

- 経済がなお堅調でインフレが持続する場合、適切な限り金利を維持する用意があり必要な限り金利を据え置く

- 今年実施されたかもしれない利下げは来年に実施される。(経済予測要旨の)予測中央値では年内の利下げ回数は減ったが来年は1回増える

- 第1四半期のインフレを巡る進展が停滞したため、利下げ着手に時間がかかるとの結論に達した

- FOMC参加者は今朝発表のCPIを見通しに反映させることが許可されていたが、ほとんどの政策担当者は更新していない

- 利下げを開始するには労働市場や経済成長、インフレに関するデータを総合的に判断する必要があり、現在は利下げ時期を示す段階ではない

FOMC会合結果及びパウエル議長の発言を受けての市場

米国主要3株式市場

いずれも同日取引前に発表されたCPIを受けて前日比上昇して始まりS&P 500とNASDAQ総合はあまり変動がなく、ダウ工業平均は右肩下がりで結局前日比マイナスで取引を終えている。

そして動きを見て判る様に、今回のFOMC会合結果とパウエル議長の会見はほとんど市場に影響を及ぼさなかった(パウエル議長の会見中15時ぐらいに一時上昇する局面もあったがすぐ元に戻っている)。

CPI結果で市場が動いたことと、FOMC会合結果で年内利下げの回数に具体的な言及があったもののその時期や下げ幅には触れず、基本的にはこれまで通りデータを見ながら決定するスタンスであったことからFOMCを受けての変動が少なかったのだろう。

米国10年債

FOMCを受けてやや戻したものの、市場予想を下回る米消費者物価指数から米連邦準備理事会(FRB)が利下げを実施するとの観測が高まったことから利回りは1ポイント以上低下。

ドル円為替

FOMC声明が発表された米国東部夏時間14:00は上記チャートのBST(英国夏時間)では19:00。CPIの発表があったBST13:30には5月の消費者物価指数上昇率が予想を下回ったことを受けて発表から1円以上ドル安になりその後1ドル=155円台後半の水準が続いたが、FOMC会合を受けて再びドル高となって1ドル=156円台となっている。

ドル円為替は米国株式市場や米国債に比べてFOMCでそれなりに変化が見られている。経済予測要旨での年内の利下げ回数が前回(3月時)に比べて減少したことが要因だろう。

まとめ

今回のFOMCでは四半期に一度の経済予測要旨及びパウエル議長の会見で、年内の利下げ回数が以前より少なくなったことがポイントだったろうか。

一方でインフレがやや緩和している兆しはあるもののまだ利下げの時期については時期尚早としていることもあってか、FOMC結果が市場に及ぼす影響はドル円為替を除くと軽微だった。

今回のFOMC結果も前回に続いて無難ではあったが、インフレに関するデータを総合的に判断するという従来の姿勢は変わっていないため、今後も引き続き経済指標の結果次第で市場が大きく動くことになる可能性が高い。

次回のFOMC会合は7月30日、31日が予定されているが、経済指標に加えて本格化している米国企業4~6月期決算を踏まえてどのような内容になるのだろうか。前回、今回に引き続き市場に大きな変動が無い結果となるといいのだが。