はじめに

米現地時間2024年3月19日(火)、20日(水)には2024年2回目となるFOMC(Federal Open Market Committee:連邦公開市場委員会)が開催された。

前回2024年1月のFOMC会合では4回連続で政策金利が据え置きとなり、FOMC結果、特にパウエル議長の会見で次回3月の利下げ観測が大きく後退したことで各市場は結果的に米国株下落、国債利回り低下、ドル上昇となっている。

そしてその後の2024年2月、3月発表の米消費者物価指数(CPI)でインフレ圧力が根強い結果が示されたこともあり、利下げ時期は前回よりも後ずれする見込みが高まってきている。

そんな状況の中で行われた今回のFOMCによる政策金利結果及びパウエル議長の会見、そして四半期に一度の経済予測要旨はどうだったのか、そして市場はどう反応したのかを以下に確認し整理しておく。

2024年3月19日、20日の米連邦公開市場委員会(FOMC)結果及びパウエル議長の発言まとめ

FOMC会合結果

以下は米連邦準備制度理事会(FRB)のサイトで現地時間14時に公開されたFederal Reserve issues FOMC statement(FOMC声明)より引用・抜粋。

前回からの主な変更点等は以下の通り。

【最近の経済】

- 前回とほぼ変わらず(経済活動は堅実、雇用増は堅調、失業率は低くインフレは高止まり)

【今後の政策金利決定に関して】

- Committee decided to maintain the target range for the federal funds rate at 5-1/4 to 5-1/2 percent

委員会はフェデラルファンド金利の目標誘導レンジを5.25~5.50%に据え置くことを決定した

⇒前回と同じ

政策金利の据え置きは5会合連続。議事要旨は最近の経済部分を除いて(前回1月には雇用増は昨年初から鈍化したという言葉が削除された)、前回1月のものと一言一句変わっていない。

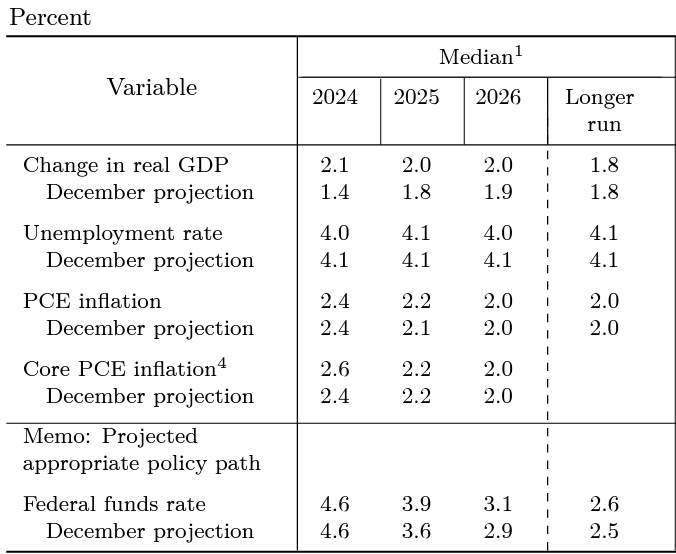

経済予測要旨(Summary of Economic Projections)

FRB当局者の2024年末の政策金利の予想中央値は、4.6%と前回2023年12月時の4.6%から変わっていない。

ただし参加者の意見は割れており、参加19人中、年内に0.25ポイントの利下げが3回実施されると10人が予想した一方、3回以下と予想した当局者が9人でほぼ半々となっている。

また2024年のインフレと経済成長に関する予測に関しては

- GDP:2.1%(以前は1.4%)

- 失業率:4.0%(以前は4.1%)

- コアPCEインフレ率:2.6%(以前は2.4%)

と最近の経済実態に即した形に微修正されている。

パウエル議長の発言

以下はFOMC会合結果及び経済予測要旨開示後のパウエル議長の会見における主な発言より。

- 景気はかなり改善しており、インフレは大幅に緩和したが継続的な進展は保証されておらず先行きは不透明でリスクを引き続き注視している

- (インフレの上振れを示す最近のデータについて)この2ヶ月のデータに過剰反応するつもりはない。データは利下げ開始に対するFOMCの慎重なアプローチを裏付けており、インフレが目標の2%に向かっていることを示すより多くの証拠を当局者らは目にしたいと考えている

- 物価上昇ペースの鈍化は時として起伏の多い道を進むという認識を変えるものではない。この問題に慎重なアプローチで臨んでいるのはそのためだ

- (5月ないし6月のFOMC会合で政策金利を引き下げるのか)初回利下げは年内のある時点になる可能性が高い。利下げに踏み切る前にインフレが持続的に鈍化しているという確信を強める必要があり、会合ごとに決定する

- (毎月最大950億ドルでの縮小を続けるバランスシート縮小に関して)かなり早い時期に(バランスシートの)縮小ペースを鈍化させることが適切になり、当局者が現在この問題について議論している

- ランオフ(償還に伴う保有証券減少)のペースを減速させるという判断はバランスシートの縮小を意味しないが、より漸進的に最終的な水準へ近づくことが可能になる

- 特にランオフのペース減速で円滑な移行が確実になり、短期金融市場がストレスを抱える可能性が低下する

FOMC会合結果及びパウエル議長の発言を受けての市場

米国主要3株式市場

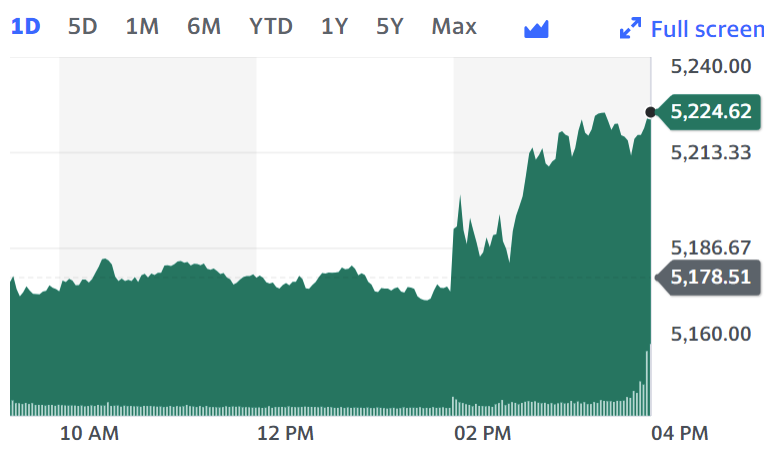

更に細かくS&P 500の日中の動きを見てみると

FOMC声明及び経済予測要旨が発表される前は前日比ほぼ変わらずで推移。14時にFOMC声明及び経済予測要旨が発表された直後に動きが激しいもののやや上昇となり、14時半からのパウエル議長会見が進むにつれて一段高となって前日比プラスで取引を終えている。

パウエル議長の会見が進むにつれて上昇したことを考えると、FOMC声明及び経済予測要旨よりも突っ込んで言及されたバランスシートの縮小ペース鈍化が想定よりも早く進むという発言(FOMC前のロイター調査では、エコノミストの過半数が縮小ペースの鈍化は6月に始まり来年初めに終了すると予想していたが、次回5月の会合で開始する可能性が出てきた)や最近のインフレデータに過度な反応を示さなかったことが材料視されたのかもしれない。

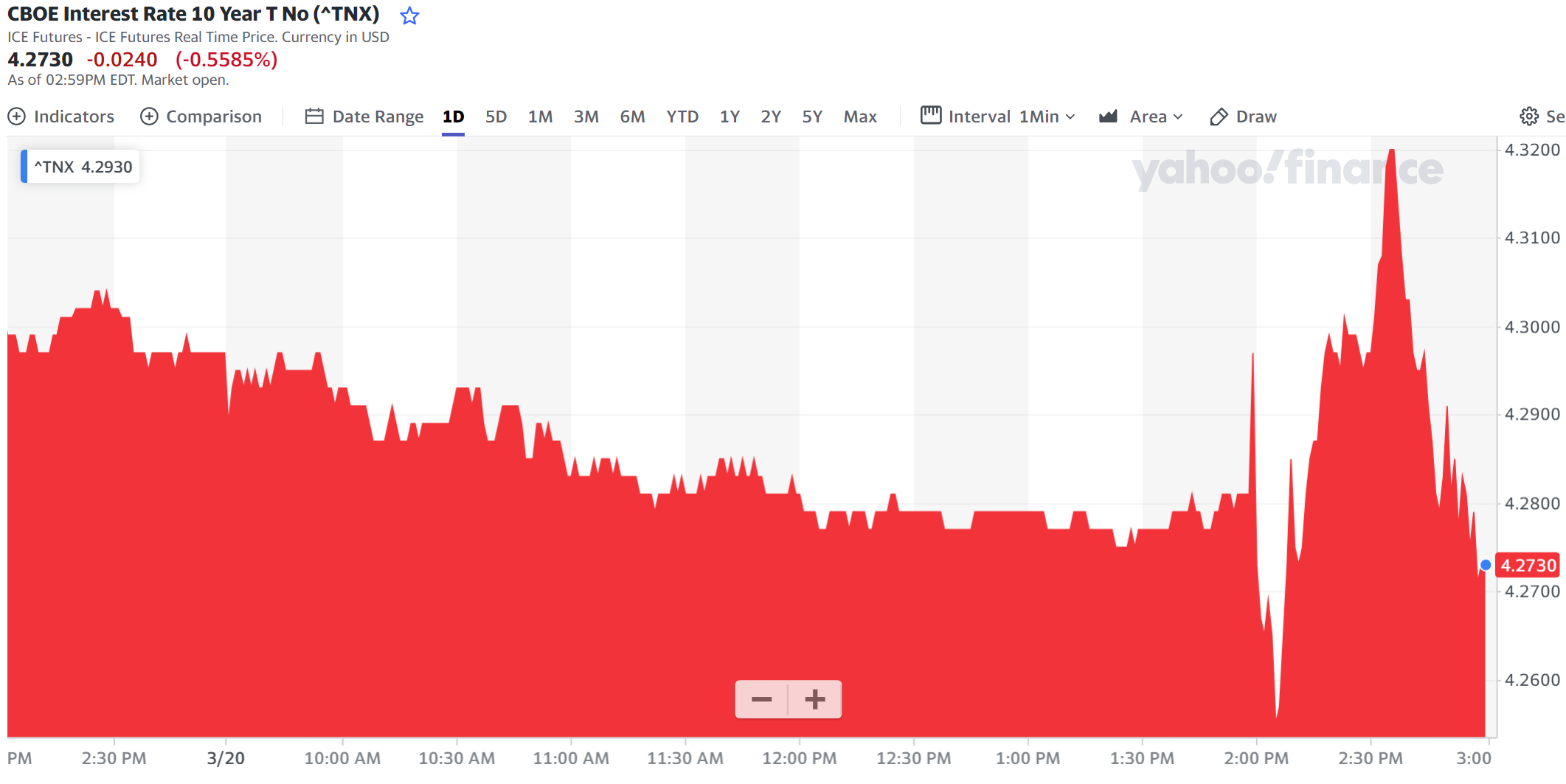

米国債長期金利(10年債)

米国債長期金利(10年債)の利回りの日中変化は以下の通り。

債券市場開始直後(株式市場より早い)から前日比利回りやや低下したもののその幅は少なかった。そしてFOMC声明及び経済予測要旨が発表されて大きく上下動。パウエル議長の会見でも大きく動き15時で取引を終えた(株式市場は16時)時点では発表前と同程度と方向感がつかめない結果となった。

ドル円為替

ドル円為替の日中変化は以下の通り。

FOMC声明及び経済予測要旨が発表された米国東部夏時間14:00は上記チャートのGMT(英国標準時)では18:00。その時点では多少の上下に留まったが、パウエル議長の会見が始まると大きくドル安に。その後会見が進むにつれてドル高となったものの時間経過と共に結局ドルは1円程下落している。結局経済予測要旨での(内訳は分かれたが)年3回利下げが変わらなかったことが時間経過と共に評価されたのだろうか。

まとめ

2月、3月発表の消費者物価指数(CPI)ではインフレ圧力が強いことが示唆され、今回のFOMCへの影響が注目されたが、結局年内の利下げ3回というFRBのスタンスは変わらなかったことが株式市場では評価されたようで主要3市場いずれも最高値を更新して終えている。

ドル円為替はドル安とはなったが、FOMC前の3月19日に日銀が金融政策決定会合でマイナス金利政策の解除などを決めた際、追加の利上げを急がないで今後も緩和的な金融環境が続くという見方が市場で広がったためドル高が進行した流れの方が強く意識されているようで大きなドル安に転じることは無かった。

今回FOMCはインフレ圧力が根強い経済指標を過度には意識しなかったが、データをにらんで政策決定を行っていくことに変わりはないようで、これまでより小さくなるかもしれないが今後もまだ経済指標の影響は無視できないだろう。

次回のFOMCは4月30日、5月1日の予定で米企業の主に2024年第1四半期決算発表がなされている時期に行われる予定。今回の様に株式市場に悪影響を与えない結果になるといいのだが。