はじめに

2024年4月30日(火)には自分が所有しているコカ・コーラ(KO)の2024年第1四半期決算発表があった。

前回の決算発表後には

「今回決算の翌日も市場は上昇しているのに対して続落していることを考えると、しばらくは軟調な展開が続くのかもしれない。市場と同程度とまではいかなくとも、何とかこの程度の株価水準を維持してもらいたいものだ。」

と書いていたのだが今回の決算結果及び株価はどうだったのだろうか。以下決算の内容を確認し整理しておく。

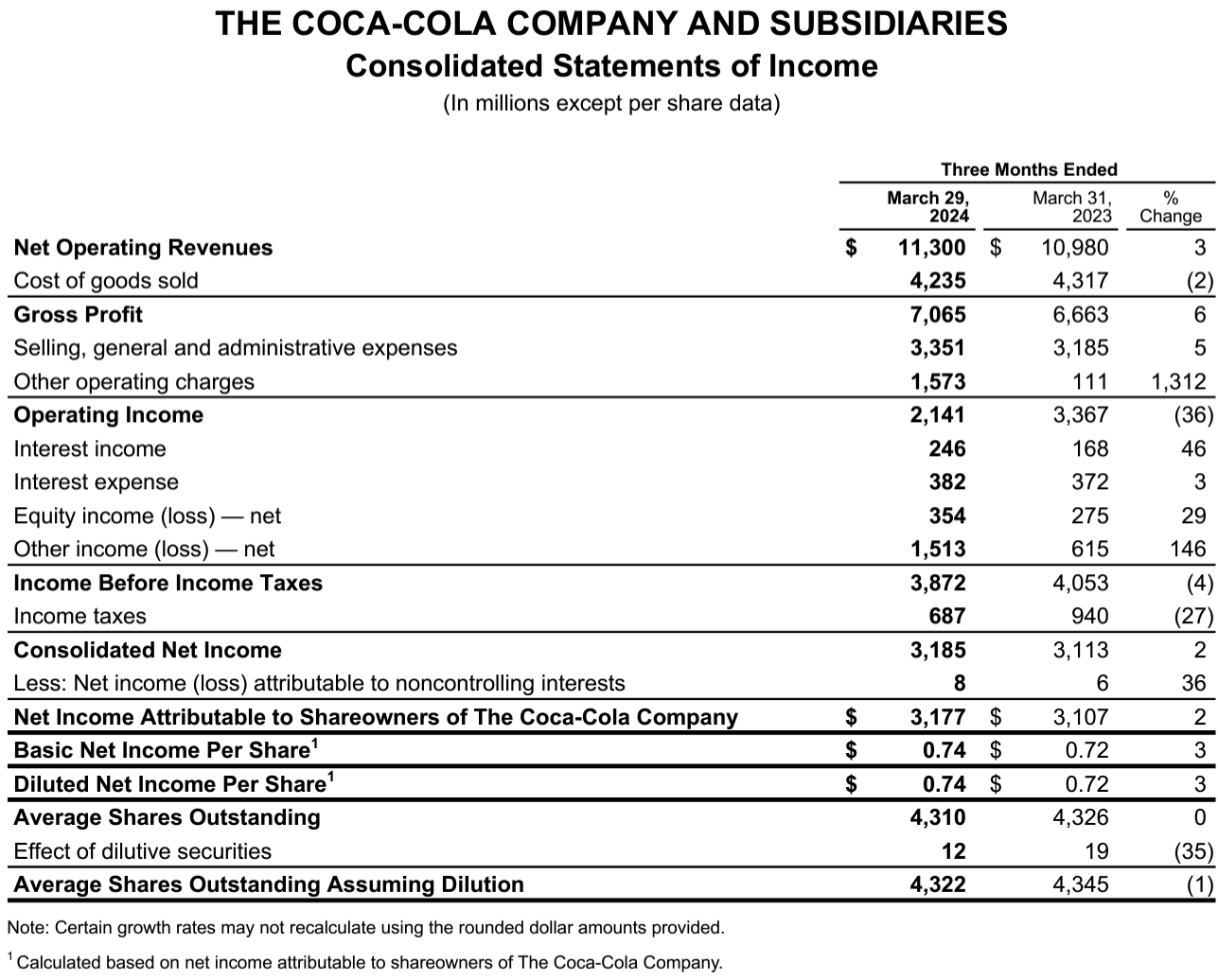

コカ・コーラ(KO)2024年第1四半期決算概要

以下の内容はコカ・コーラの企業サイトより引用・抜粋。

- 2024年第1四半期の純売上高(Net Operating Revenues)は113億ドルで前年同期比3%増加

- 2024年第1四半期のNon-GAAPベースの比較可能な一時項目を除く1株当たり利益(Comparable Diluted Net Income Per Share)は0.72ドルで前年同期比7%増加

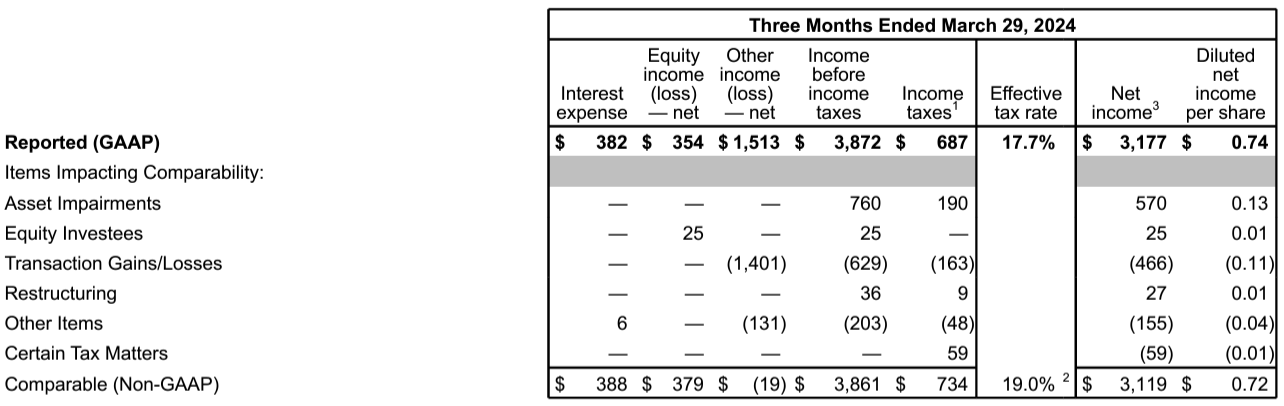

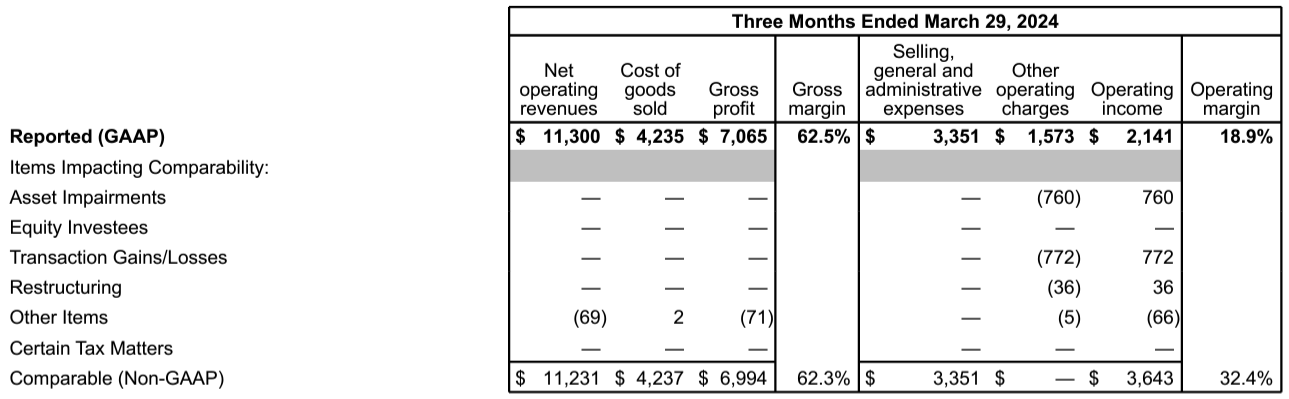

- 2024年第1四半期のOperating Margin(営業利益率)はGAAPベースでは18.9%(前年同期は30.7%)、Non-GAAPベースでは32.4%(前年同期は31.8%)

2024年通期見通し

2024年通期の主な見通しは以下の通り。

【Non-GAAPベース】

- Organic Revenue(既存事業売上高)成長率:8~9%(前回の6~7%から上方修正)

- Comparable currency neutral EPS(為替を含まない調整後EPS)成長率:11~13%(前回の8~10%から上方修正)

- Comparable EPS(為替を含む調整後EPS)成長率:4~5%(2023年は2.69ドル)(前回と変わらず)

- Free Cash Flow:92億ドル(114億ドルの営業キャッシュフローから設備投資22億ドルを差し引いたもの)(前回と変わらず)

ただしこれらには

This does not include the impact of ongoing tax litigation with the IRS, if the company were not to prevail.

とIRSとの税務訴訟に勝てなかった場合の影響は含まれていない。

2024年第2四半期見通しの考慮要因は以下の通り。

【Non-GAAPベース】

- Comparable net revenues(比較可能な総売上):約6%の為替の悪影響及び5~6%の買収・売却・組織再編の悪影響

- Comparable EPS(為替を含む調整後EPS):約8~9%の為替の悪影響及び2%の買収・売却・組織再編の悪影響

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 2024年第1四半期の販売量は1%増加、平均価格は13%上昇

- 先進国市場では全体的なインフレ環境は正常化しつつあるが、発展途上の新興市場全体では依然として激しいインフレに見舞われている市場が少数ながら存在する

- 激しいインフレに見舞われている市場における当社の販売量に対する寄与度は10%未満

- バランスシートは依然として良好であり、EBITDAの1.6倍の純負債レバレッジは、当社の目標範囲である2~2.5倍を下回っている

- この良好なバランスシートよりIRS税務訴訟に関連して発生する可能性のある今後の支払いや、以前買収したフェアライフに関する2025年の最終支払に対して十分な余力がある

- 2024年通年では為替の悪影響は続くだろうが、構造改革や売上成長により十分にカバーされると想定

- 北米ではスタートは鈍かったが連続的な改善をしている。インフレが緩和し賃金は引き続き上昇傾向にあるため、当社は消費者心理と在宅消費と外出先消費との交通動向を注意深く監視している

- ヨーロッパのマクロトレンドは徐々に改善している

- ユーラシアと中東における地政学的および経済的課題は、引き続きこの地域における当社のビジネスに影響を与えている

- アジア太平洋地域の大部分は堅調

- 中国では小売売上高の伸びは引き続き改善している一方、消費者信頼感は依然として2019年の水準を下回っている

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2024年第1四半期の純売上高(Net Operating Revenues)は113億ドルで、市場予想の110億1000万ドルを上回っている

- 2024年第1四半期のNon-GAAPベースの比較可能な一時項目を除く1株当たり利益(Comparable Diluted Net Income Per Share)は0.72ドルで、市場予想の0.70ドルを上回っている

となっている。

まとめ

上記の様な決算内容を受けてコカ・コーラの株価は

前日比0.44%の下落。同日の米国市場が

同日発表された米雇用コスト指数の上昇や米消費者信頼感指数の低下により大きく下落したことを考えると、下落はしたものの悪くない結果だったと言える。市場予想を上回る四半期決算と一部通期見通しを上方修正したことが好感されたのだろう。

決算後数日を含めた年初来のコカ・コーラ株の推移を見てみると

前回決算以降は冒頭に挙げていた通り市場(S&P 500)の伸びには及ばないが何とか同程度を維持。そして4月半ばからは何故か市場を上回るパフォーマンスで決算を迎え、その後も特に反落することもなく年初来では市場をやや下回る程度のパフォーマンスとなっている。

今後のコカ・コーラ株だが、元々大きく上昇する様な銘柄ではないので大幅上昇は見込めないだろうが、少なくとも第1四半期決算後よりは安心していられそうな気がする。期待を裏切らない株価推移となってくれるといいのだが。