はじめに

米現地時間2023年12月12日(火)、13日(水)には2023年最後となる2023年8回目のFOMC(Federal Open Market Committee:連邦公開市場委員会)が開催された。

前回11月のFOMC会合では、パウエル議長の会見で利上げサイクルが終了した可能性が示唆されたため株式市場は上昇。その後の各種経済指標もFOMCでの見方を補強するものが多く株式市場の上昇傾向が続いていた。

そんな状況の中、今回のFOMCによる政策金利結果及び四半期に一度の経済予測要旨はどうなったか、そして市場はどう反応したのかを以下に確認し整理しておく。

2023年12月12日、13日の米連邦公開市場委員会(FOMC)結果及びパウエル議長の発言まとめ

FOMC会合結果

以下は米連邦準備制度理事会(FRB)のサイトで現地時間14時に公開されたFederal Reserve issues FOMC statement(FOMC声明)より引用・抜粋。

前回からの主な変更点等は以下の通り。

【最近の経済】

- growth of economic activity has slowed from its strong pace in the third quarter

経済活動の成長が第3四半期の好調なペースから鈍化していることを示唆している

⇒前回の「経済活動が第3四半期に強いペースで拡大したことを示唆している」から鈍化に言及 - Inflation has eased over the past year but remains elevated

インフレは過去1年間で緩和したが、依然として高止まりしている

⇒前回は「Inflation remains elevated」のみで過去1年で緩和という文言が追加

【今後の政策金利決定に関して】

- Committee decided to maintain the target range for the federal funds rate at 5-1/4 to 5-1/2 percent

委員会はフェデラルファンド金利の目標誘導レンジを5.25~5.50%に据え置くことを決定した

⇒前回と同じ - In determining the extent of any additional policy firming that may be appropriate to return inflation to 2 percent over time,~

徐々にインフレ率を2%に戻すために適切とみられるあらゆる追加的な金融政策の引き締めの程度を決めるに当たり~

⇒前回は「any」という単語が無かったが今回追加

政策金利の据え置きは3会合連続。そして前回の議事要旨からはインフレ改善に関する文言が少し増えている。

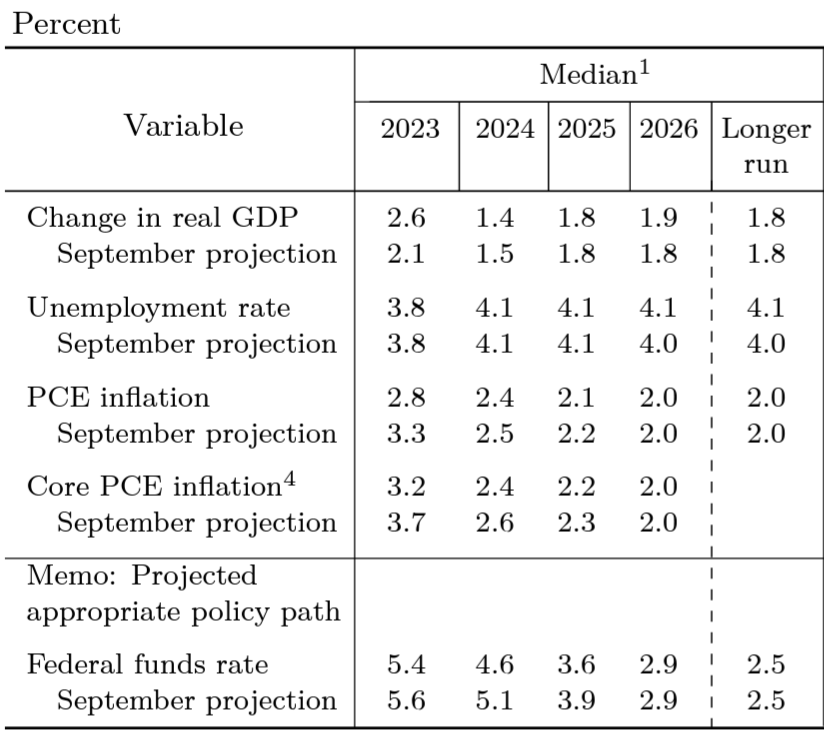

経済予測要旨(Summary of Economic Projections)

2023年末の政策金利は5.4%となり、前回2023年9月時の予想中央値5.6%を下回って終えることとなった。9月時点では後1回の2023年内利上げが見込まれていたのだが、結局その後利上げは行われず。

またFRB当局者の2024年末の政策金利の予想中央値は、4.6%と前回2023年9月時の5.1%から大きく低下しているが参加者のバラつきは大きい(参加19人中、8人が0.25ポイントの利下げが3回未満とみている一方、5人はそれ以上の利下げ)。

パウエル議長の発言

以下はFOMC会合結果開示後のパウエル議長の会見における主な発言より。

- インフレは失業率の大幅な上昇なしに緩和したが、なお高すぎ先行きは不透明

- 政策金利は十分に制約的な領域にあるが、金融引き締めの完全な効果はまだ感じられていない公算が大きく慎重に(金融政策運営を)進める

- 今後の政策決定は、データのほか見通しやリスクの動向を総合的に判断して会合ごとに行う

- 政策担当者は一段の利上げの可能性を排除したくないが、追加利上げの可能性は低い

- 政策当局者は利下げがいつ適切かについて考え、話し合っている

- 金利がピークかピークに近い水準にある可能性が高いと考えていることを示すために「あらゆる(any)」という言葉を追加した

- 現在経済がリセッション(景気後退)下にあると考える根拠はほとんどないが、来年はリセッションが起こる可能性が常にある

- インフレが低下している間に経済がリセッションを回避できる可能性があると常に感じており、これまでのところ我々はそのようにみているが結果は保証されていない

- 目標(インフレ率2%)達成が困難というシナリオとなれば、高金利を長期間維持、もしくは追加利上げが必要となる可能性がある

FOMC会合結果及びパウエル議長の発言を受けての市場

米国主要3株式市場

更に細かくS&P 500の日中の動きを見てみると

FOMC声明及び経済予測要旨が発表される前は前日比ほぼ変わらずで推移。14時にFOMC声明及び経済予測要旨が発表された直後に上昇に転じ、14時半のパウエル議長会見が進むにつれて一段高となって多少の上下動はあったものの前日比プラスで取引を終えている。主要3市場がいずれも1%を超える上昇となったのは、11月14日発表の米消費者物価指数以来。

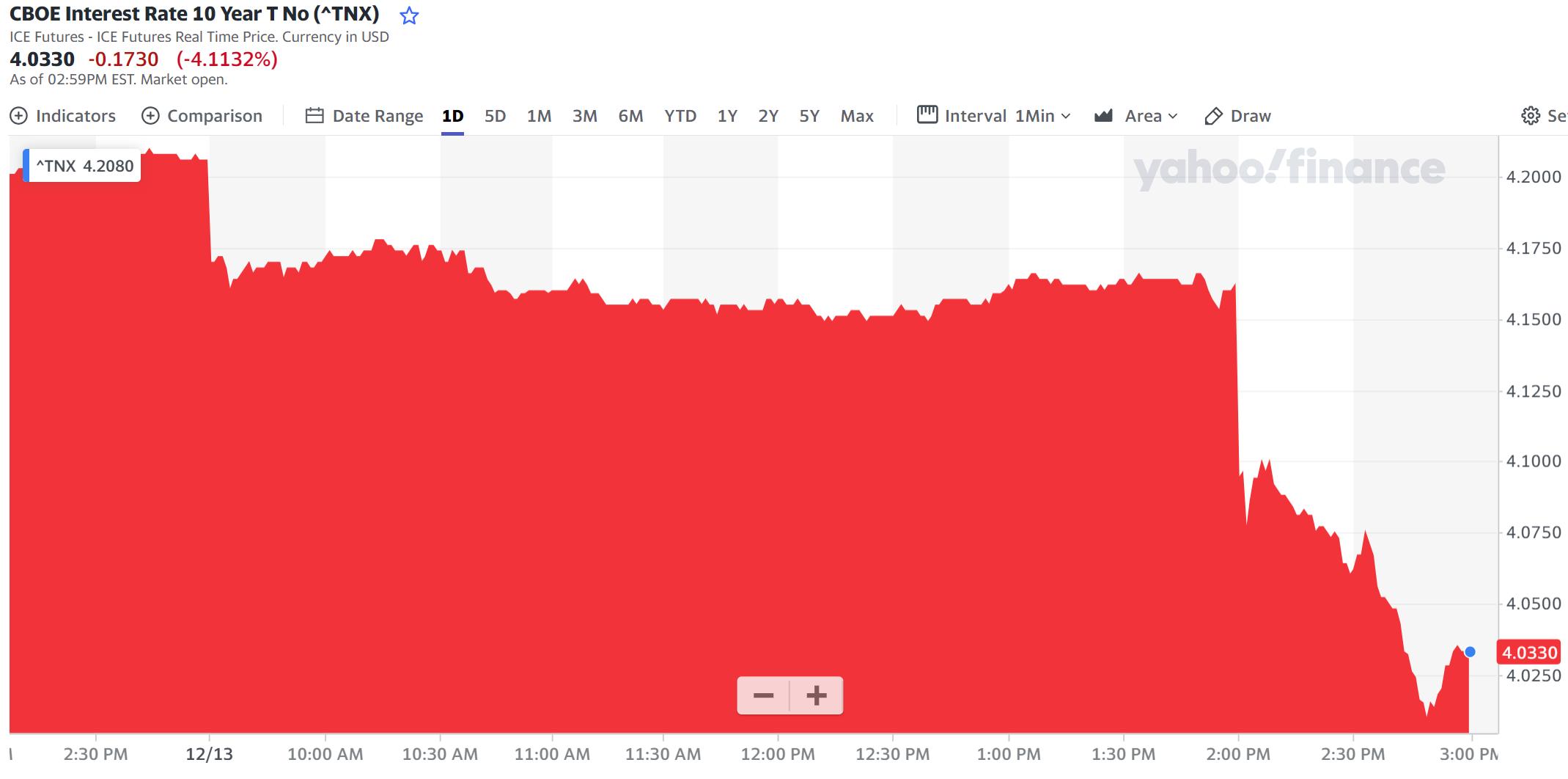

米国債長期金利(10年債)

米国債長期金利(10年債)の利回りの日中変化は以下の通り。

債券市場開始直後(株式市場より早い)は前日比利回り低下で始まったものの、その後株式市場と同様FOMC声明及び経済予測要旨が発表されるまではほぼ変わらずで推移した後、発表直後に大きく利回りが低下し15時で取引を終えている(株式市場は16時)。

ドル円為替

ドル円為替の日中変化は以下の通り。

FOMC声明が出た米国東部標準時間14:00は上記チャートのGMT(英国標準時)では19:00。発表直後に大きくドル安となり、その後もジリジリとドル安が進んでいる。

まとめ

今回のFOMC声明では市場が予想した通り政策金利が据え置き、経済予測要旨では来年の利下げがほぼ確実となり、パウエル議長の会見でも今後の利上げを排除はしなかったがその可能性はかなり低いと捉えられたため、米国市場は上記の様に株式は上昇、国債利回りは低下、ドル円為替はドル安という動きとなった。

この傾向は11月発表の米消費者物価指数後も同じであり、今後の経済指標がインフレ抑制を裏付けるようなものであった場合はFRBが利上げをすることは無く、この株高、債券利回り低下、ドル安の傾向が続くことになるのだろう。

昨日2023年12月12日発表の米消費者物価指数をまとめた際には

「実際のFOMC/パウエル議長の会見がどうなるか、そして市場がどう動くかに要注目ということになる。何とかFOMC後も平穏な気持ちでその結果をまとめることが出来るといいのだが。」

と書いていたのだが、ドル円為替が自分が想定した以上に今回のFOMCを受けてドル安に振れたため平穏な気持ちというには程遠い結果となってしまった。

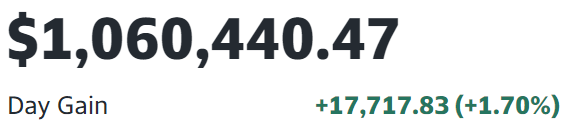

こうなると今後懸念となってくるのは自分の円ベース資産及び受取配当。確かに昨日も米国株資産は

と増加したのだが、ドル円為替の影響を受けて円ベースの資産は

と大きく減少してしまっている。特に配当はドル安が大幅に進むと円ベースでの受取も減少するため完全リタイアして配当金生活を送っている自分にとっては影響が大きい。何とか米国株が上昇し配当増することで、ドル安の幾分でも悪影響を相殺してくれることを願いたい。