追記有

はじめに

米現地時間2023年9月19日(火)、20日(水)には2023年6回目となるFOMC(Federal Open Market Committee:連邦公開市場委員会)が開催された。

直近の9月発表米消費者物価指数(CPI)は総合CPIが前月比の伸びが過去1年で最高、市場により重要視されるコアCPIは前年比では低下したものの前月比では半年ぶりに上昇という判断しづらい内容だったこともあり市場は思った程大きく変動はせず。

CPIを受けて市場では今回のFOMCでは金利据え置きが有力とされる一方で、年末までに利上げが行われる可能性は五分五分とされていた。

今回のFOMCによる政策金利結果そして今後の見通しはどうなったか、そして市場はどう反応したのかを以下に確認し整理しておく。

2023年9月19日、20日の米連邦公開市場委員会(FOMC)結果及びパウエル議長の発言まとめ

FOMC会合結果

以下は米連邦準備制度理事会(FRB)のサイトで現地時間14時に公開されたFederal Reserve issues FOMC statement(FOMC声明)より引用・抜粋。

前回からの主な変更点等は以下の通り。

【最近の経済】

- 多少文言に変化はあったが概ね変わらず

- 経済拡大:moderate pace ⇒ solid paceと単語は変わったが堅調としている

- 雇用:robust in recent months ⇒ slowed in recent months but remain strongと堅調から鈍化という表現が追加されたが力強いのは変わらず

【今後の政策金利決定に関して】

- Committee decided to maintain the target range for the federal funds rate at 5-1/4 to 5-1/2 percent

委員会はフェデラルファンド金利の目標誘導レンジを5.25~5.50%に据え置くことを決定した(前回はmaintainではなくraise) - The Committee will continue to assess additional information and its implications for monetary policy

委員会は追加の情報と金融政策への意味を引き続き評価する(前回と全く同じ)

前回は政策金利を引き上げたが、それ以外は今後の政策金利に対する姿勢を含めて変わらず。

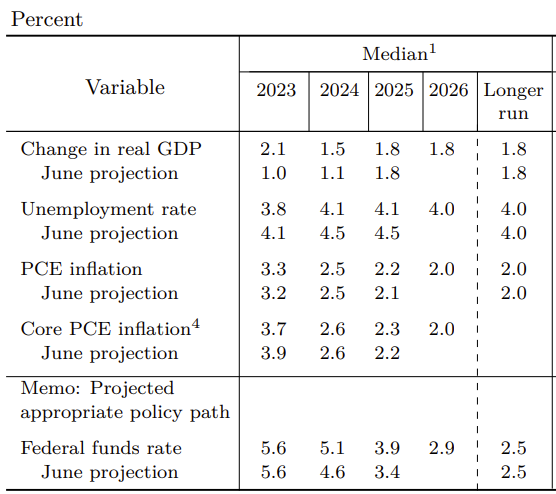

経済予測要旨(Summary of Economic Projections)

今回FRB当局者の2023年末の政策金利の予想中央値は5.6%(5.5~5.75%)と前回2023年6月時と変わらず。つまり年内にあと1回の利上げが予想される(参加者19名のうち12名が支持)。

また前回6月は2024年末までに1%の金利低下が予想されていたのに対し、今回の予測では低下幅は0.5%となっていた。

そして今回2023年末のGDP見通し(Change in real GDP)が前回6月の1.0%から2.1%に大きく上方修正されたのも目に付くところ。

パウエル議長の発言

以下はFOMC会合結果開示後のパウエル議長の会見における主な発言より。

- 政策金利の据え置きを決定したことは、われわれが求める政策スタンスに達した、もしくは達していないということを意味するものではない

- 適切であれば追加利上げに動く用意があり、インフレがわれわれの目標に向かって持続的に低下していると確信が持てるようになるまで、政策を景気抑制的な水準に維持する考えだ

- われわれは時間とともにインフレ率を目標の2%へと押し下げる上で十分に景気抑制的となるような金融政策スタンスを達成し、それを維持することにコミットしている

- 過去3回のインフレ指標は極めて良好だった。ただ3回以上の良好な指標が必要なことはよく理解している

- ソフトランディングは米経済に関するFOMCの基本予想ではないが、インフレ抑制を目指す中での第1の目的である

- ソフトランディングへの道筋が広がったとしてもFRBに制御不可能な要因に左右される可能性がある

- 入手するデータと変化する見通し、そしてリスクを精査しつつ慎重に政策を進めていく

- われわれは到達すべきところにかなり近づいていると考えられる

- 金利が適切な水準に到達したと示す説得力のある証拠を見たい。十分に制約的との結論に達する前に一段の進展を見る必要がある

- ストライキ、政府機関閉鎖、学生ローン返済再開、長期金利上昇などがリスクとして挙げられる

- (利下げの時期について)タイミングについてシグナルを送るつもりは決してない

- 今年の最後2回のFOMCで下す決断は、完全にデータに基づくものになる

- 今回の会合で現在の政策スタンスの維持が提案され、全会一致で支持された

FOMC会合結果及びパウエル議長の発言を受けての市場

米国主要3市場

更に細かくS&P 500の日中の動きを見てみると

FOMC声明及び経済予測要旨が発表される前は前日比ややプラスでほぼ安定。14時にFOMC声明及び経済予測要旨が発表された直後はやや下落したが、14時半のパウエル議長会見直後にやや持ち直す。しかし会見が進むにつれて下げ基調となりそのまま前日比マイナスで取引を終えている。金利動向に敏感なハイテク大型株の割合が多いNASDAQ総合は早い段階から前日比マイナスとなったものの傾向としては3市場とも大体同じ。

年内にあと1回の利上げが見込まれることや2024年の金利低下幅が0.5%に留まったこと(前回6月は1%)、パウエル議長の会見内容もFOMC声明及び経済予測要旨と同様に高水準の金利がより長期に渡って維持される公算が高いことを示唆していると市場に受け止めらたことが株式市場が下落傾向となった理由だろう。またソフトランディングに関するパウエル議長の発言も材料視されたかもしれない。

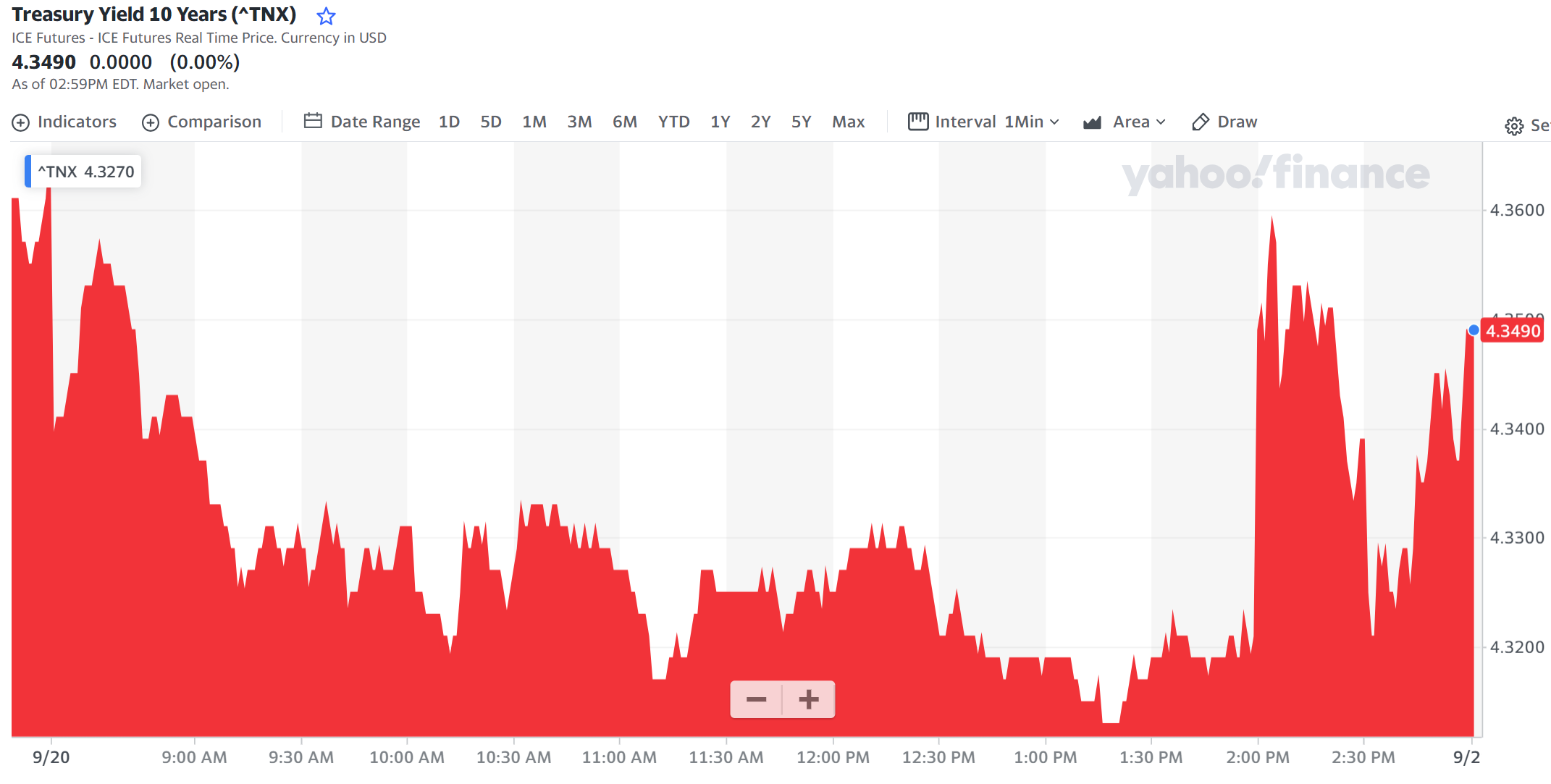

米国債長期金利(10年債)

米国債長期金利(10年債)の利回りの日中変化は以下の通り。

こちらは取引開始直後に利回りが低下してそこからほぼ変わらず。そして14時のFOMC声明及び経済予測要旨発表を受けて利回りが前日とほぼ同程度まで上昇したが、パウエル議長の会見前に発表前水準に戻る。その後パウエル議長の会見とともに利回りは再び上昇して、パウエル議長会見の途中で取引を終えている。日中では動きがあったが、日次ベースでは前日とそれ程変わらなかったと言える。

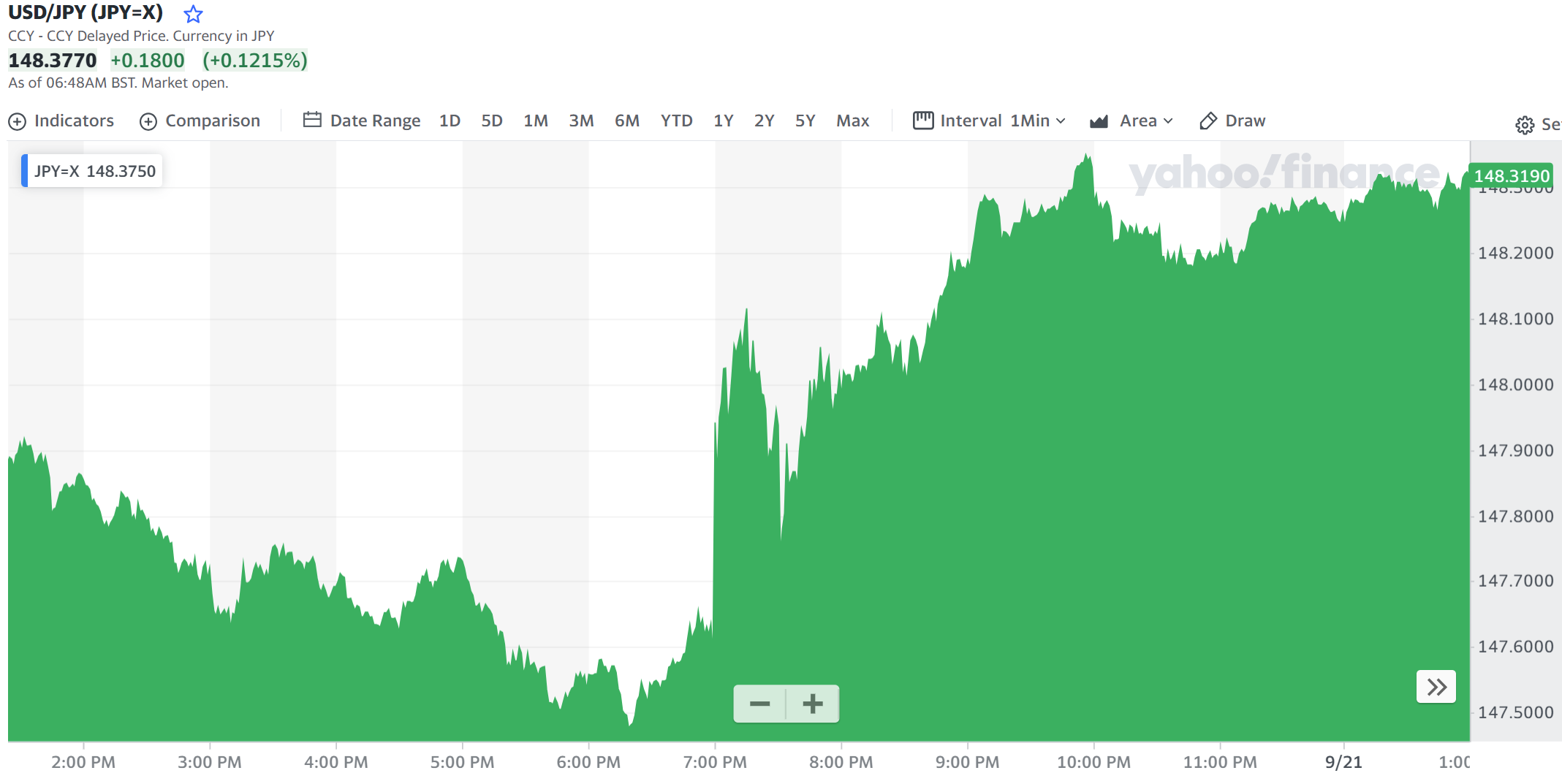

ドル円為替

ドル円為替の日中変化は以下の通り。

FOMC声明及び経済予測要旨が出た米国東部夏時間14:00は上記チャートのBST(英国夏時間)では19:00。FOMC声明及び経済予測要旨の発表に伴いドル高となりパウエル議長の会見を経てからは更にドル高が進む。高水準の金利がより長期に渡って維持される公算が高いことを示唆していると市場に受け止めらため日米金利差が意識される展開となったのだろう。

まとめ

2023年9月のFOMC声明では政策金利が据え置きと市場の予想通りだったものの、経済予測要旨及びパウエル議長の会見では高い金利水準が予想よりも長くなることが示唆されたため、株式市場は下落、10年債利回りは上昇、ドル円為替はドル高という結果になった。

6月、7月のFOMCは市場に大きな影響を与えず無難に乗り切った感があったが、今回はそれらと比べるとやや動きが大きかった気がする。ただあくまで6月、7月のFOMCと比べての話であって、全体としてはまずまず傷が少ない形でFOMCイベントを乗り切ったと言えるのではないだろうか(ドル高の進行は気になるが)。

2023年内では10月31日~11月1日、12月12日~13日のあと2回のFOMC会合が予定されているが、ここ数回のFOMCの様に市場に大きな影響を及ぼさない程度で乗り切ってソフトランディングでインフレ抑制に成功して欲しいものだ。

追記

などと書いていたのだが翌日2023年9月21日の米国市場は

更に下落幅が広がる展開となった。FOMCの影響が1日で市場に反映されたと勝手に思っていたのだが違ったらしい。

どうも前日のFOMCでの高金利水準がより長く続くという見方が、21日に発表された週間新規失業保険申請件数が市場予想を下回り、9月フィラデルフィア連銀景況指数が市場予想を大きく下回ったことでより現実味があるとみなされたのだろう。

この経済指標によって大きく市場が動いた原因がFOMC直後であるためより強く意識されたのか、それとも今後も重要な経済指標次第で大きく動く可能性が高いのかは気になるところ。

本日22日発表の米9月製造業PMIでは市場がどの程度、どう動くのか。いずれにせよ早く市場が下げ止まりして欲しいものだ。