はじめに

2024年5月1日(水)には自分の所有しているクラフト・ハインツ(KHC)の2024年第1四半期決算発表があった。

前回の四半期決算時には期待外れの決算内容で5%超下落し、

「今後のクラフト株だが、今回決算翌日は市場の上昇にも助けられやや回復しているが決算内容やアナリストとのカンファレンスコールでの発言からすると、正直あまり期待出来そうにはない。何とか下げが止まってこの程度の株価水準を維持してくれればという程度の認識でいることにしよう。」

と書いていたのだが、最新の四半期決算そして株価はどうなったのか。以下クラフト・ハインツの決算内容を確認し整理しておくことにする。

クラフト・ハインツ2024年第1四半期決算概要

以下はクラフト・ハインツの企業サイトより引用・抜粋。

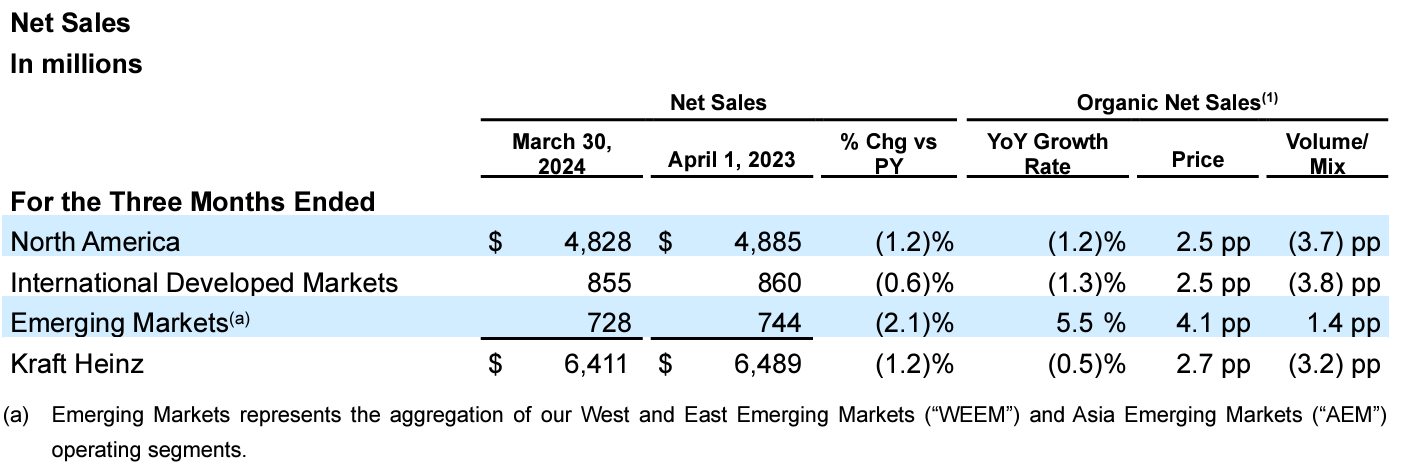

- 2024年第1四半期の売上高(Net Sales)は64億1100万ドル、前年同期は64億8900万ドルで前年同期比1.2%減

- 2024年第1四半期の同社帰属の純利益(Net income/(loss) attributable to common shareholders)は8億100万ドル、前年同期は8億3600万ドルで前年同期比4.2%減

- 2024年第1四半期の希薄化後一株あたり利益(Diluted EPS)は0.66ドル、前年同期は0.68ドルで前年同期比2.9%減

- 2024年第1四半期の一時項目を除く調整後一株あたり利益(Adjusted EPS)は0.69ドル、前年同期は0.68ドルで前年同期比1.5%増

2024年見通し

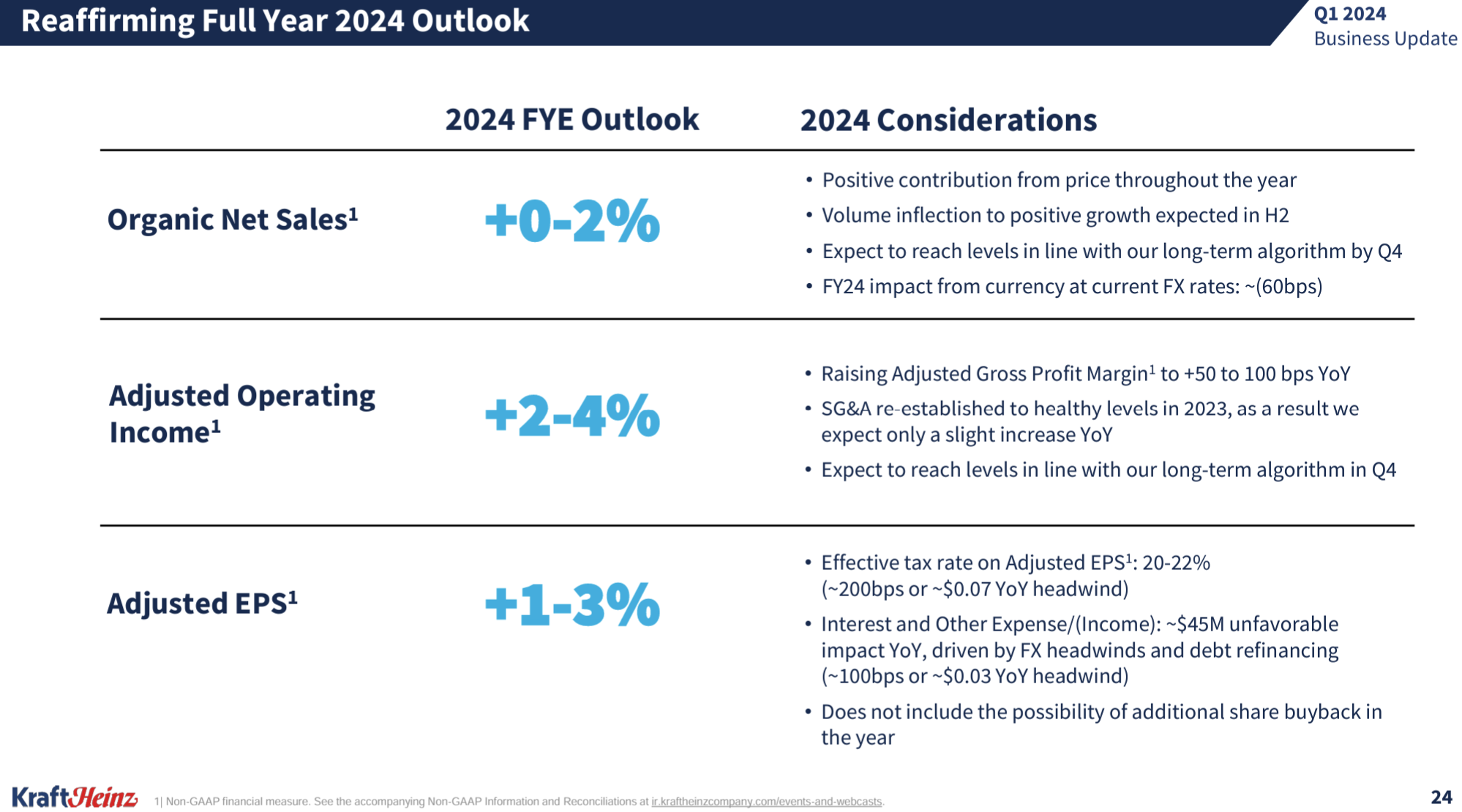

2024年通期の見通しについては以下の通り。

- Organic Net Sales Growth(既存事業成長率):0~2%

- Adjusted Operating Income(調整後営業利益率):2~4%

- Adjusted EPS(調整後EPS):1~3%(2023年比では3.01~3.07ドル)

いずれも前回と変わらず。

その他

その他決算及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 2024年第1四半期の製品価格は2.7%上昇、販売数量は3.2%減少

- 2024年第1四半期に3億2900万ドル相当の自社株買いを実施

- 短期のvolatilityには以下のものがある

- 続く消費者への圧力

- 緩やかなだが持続的なインフレ

- SNAP(米国政府の補助栄養支援プログラム) の給付金引き下げによる出荷減少

- 屋外出費の弱さ

- サプライチェーン

- 2024年第1四半期に計画外のメンテナンスを行う必要があり1つの工場を一時的に操業停止した

- 操業を再開したが、操業停止に伴う影響として第2四半期に既存事業売上高の成長率に対して約50~100ベーシスポイントが予想される

- この影響が下限の範囲にとどまった場合、2024年第2四半期の既存事業売上は第1四半期と同程度と想定

- (予定外のメンテナンスについての質問)操業は再開しており生産は四半期内に戻ると想定

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2024年第1四半期の売上高(Net Sales)は64億1100万ドル、市場予想の64億3000万ドルを下回っている

- 2024年第1四半期の一時項目を除く調整後一株あたり利益(Adjusted EPS)は0.69ドル、市場予想も0.69ドル

となっている。

まとめ

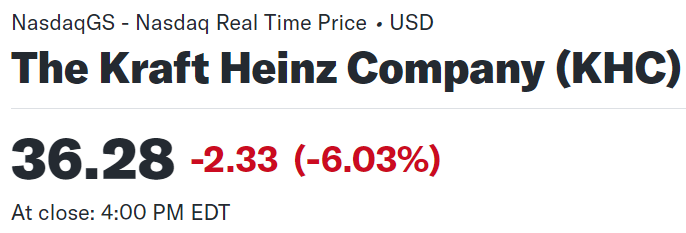

上記の様な決算を受けてクラフト・ハインツ株は

前日比6.03%の下落。同日の米国市場が

FOMCを受けて変動があったものの結果的に前日と同程度であったことを考えると、クラフト株の下落幅はかなり大きいものとなっている。

市場予想を下回る売り上げ、多岐に渡る短期的なボラティリティ、そして計画外の工場操業停止の影響が第2四半期に現れ下限の場合に第1四半期と同程度の既存事業売上といった点が懸念されたのだろう。カンファレンスコールの受け答えも微妙な感じでそれら懸念を払拭するものではなかった。

決算後数日を含めた年初来のクラフト・ハインツ株の推移を見てみると

前回2月半ばの決算後今回の決算までは、前回決算時の株価を底としていたので冒頭に書いた株価水準の維持という願いは一応達成し、3月半ばから今回決算までは予想に反して上昇傾向で年初をやや上回る程度までとなった。しかし今回の決算で再び年初の株価を下回り、その後数日も市場(S&P 500)の上昇にはついていけていない。

今後のクラフト株だが、今回決算後に大きな反発も無かったことを考えると株価上昇は期待できないのだろう。何とか次回決算までこの程度の株価水準で推移し、次回の決算で今回の株価下落の原因ともなった工場操業停止の第2四半期への影響がクラフトの想定内に収まってくれていることを願いたい。